成品端家居因其具有出口属性及上游成本端TDI的价格下滑导致三季度毛利率、净利率明显改善;龙头企业依靠多品牌多品类和渠道下沉战略有效对冲地产增速下滑的不利影响。天风证券建议关注:顾家家居、梦百合。

财联社11月6日讯,天风证券轻工团队范张翔近期发布研究报告,建议关注家居行业投资机会。行业之前因地产销售下滑受关注程度不高,但成品端家居因其具有出口属性及上游成本端TDI的价格下滑导致三季度毛利率明显改善,相关公司出现拐点。天风证券企业的海外布局战略或将提速、原材料价格持续回落等因素共同支撑下龙头长期增长动能充足,关注软体龙头顾家家居(sh603816)及盈利拐点已经出现的梦百合(sh603313)。

一、业绩表现:外销收入提速,加快海外布局

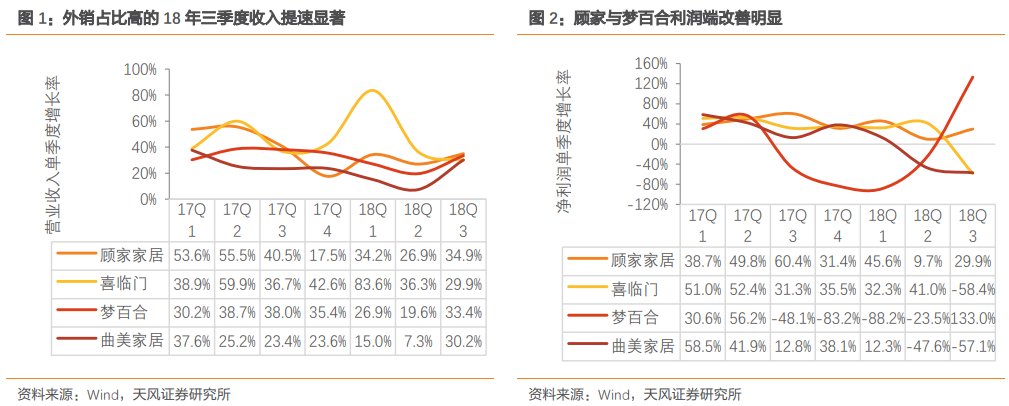

分季度的收入表现来看,18Q3顾家家居/喜临门/梦百合/曲美家居的收入增长分别为34.9%/29.9%/33/4%/30.2%,净利润的角度来看,顾家家居和梦百合三季度利润改善显著,分别增长了29.9%和133%。

从成品家居的经营布局来看,企业大多在海外拥有产能,自建或收购海外产能大势所趋。成品家居企业在海外布局产能成趋势,一方面为了满足企业全球化销售战略的需要,另一方面也是出于规避中美贸易摩擦的考虑,为了规避贸易摩擦带来的不利影响,企业的海外布局战略或将提速。

二、原材料价格回落,成本压力减轻

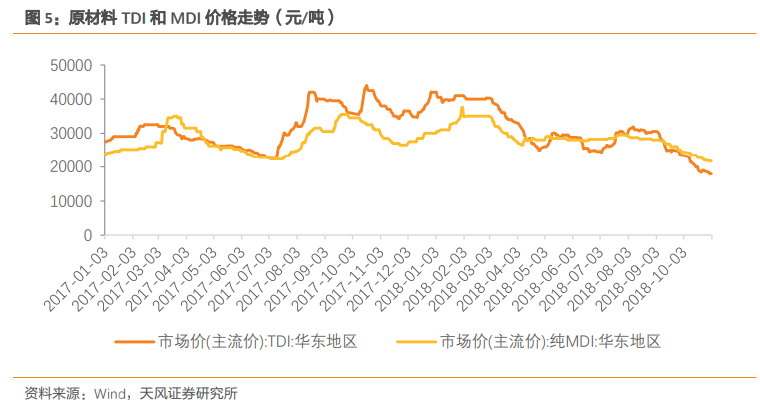

从原材料价格走势来看,原材料价格从年初至年中有所回落,2018年三季度以来则呈现较快的回落态势。

2016年下半年到2017年上半年原材料经历一波疯狂的上涨势头,从2018年的表现来看,价格回落显著,TDI/MDI从年初至9月30日同比下降44%/18%。从10月份以来,价格呈现更快回落态势。

三、关注盈利拐点已出现的龙头公司

成品家居整体竞争格局较好,环保趋严和人工成本上升推动小产能加速淘汰,龙头企业依靠多品牌多品类和渠道下沉战略有效对冲地产增速下滑的不利影响,整体业绩表现稳健。天风证券范张翔首推软体龙头顾家家居(sh603816),另外三季度至今原材料价格持续下降,推荐明显受益于原材料价格下降,盈利拐点已现梦百合(sh603313)。

图片

图片