2018年底或2019年年初将推出军工行业采买体系价格改革方案大纲,后续整机企业规模有望快速扩张,净利润提升,零部件企业竞争加剧,利润率下滑。个股:中直股份、中航飞机、航发动力。

财联社12月7日讯,昨日医药行业“7+4”集采政策出炉,引起了市场非常大的反应。上市公司股价表现也出现分化,板块大跌的情况下华海药业、京新药业等逆势上行。军工行业采办体系改革也有望在未来一段时间内拉开序幕,中信证券分析师陈俊斌在12月7日的报告《军工行业:中国定价机制改革大幕将开》中分析了其带来的影响,认为未来整机军工企业规模快速扩张,净利润提高,但零部件企业的竞争却面临加大态势,其建议关注:中直股份(sh600038)、中航飞机(sz000768)、航发动力(sh600893)、内蒙一机(sh600967)。

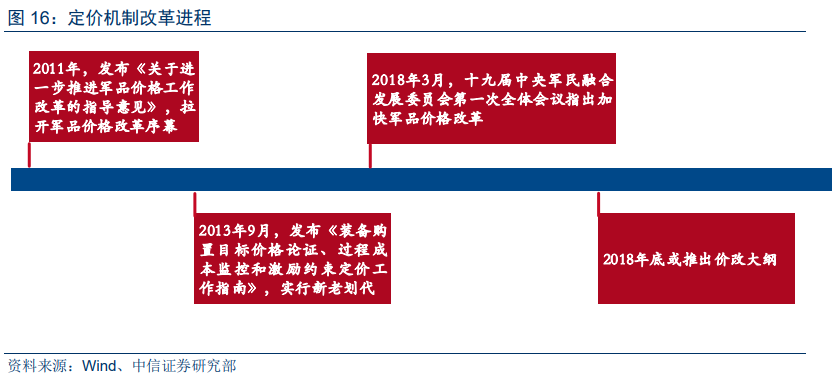

一、国防军工行业定价机制改革有望在未来3-5年内落地实施

2018年3月,十九届中央军民融合发展委员会第一次全体会议中指出要实现关键性改革突破,加快国防科技工业体制、装备采购制度、军品价格等关键性改革。预计军工改革进程将进一步加快,2018年底或2019年年初将推出价改大纲,由于武器装备从立项到批产需要较长时间,价改细则完全落地预估需要3-5年,定价机制改革的后续影响将逐步显现。

二、全寿命价格管理和激励约束目标定价是价改方向

目前中国价格管理“碎片化”,各主管部门职能界限模糊,定价方法激励性不足。考虑到装备设计研制阶段决定了85%全寿命费用,中国装备价格管理将向全寿命一体化管理转变,这决定了军品定价方式将向目标价格基础上的激励约束定价转变,价格确定提前至设计研制阶段。预计未来一到两个季度内,军品定价机制改革有望取得实质性进展,未来3-5年内价改细则或将陆续落地实施。

三、定价机制改革对产业及企业的影响

①整机企业规模有望快速扩张,净利率或将提升。价改后整机企业或将成为全寿命管理的具体执行者,业务由目前的以生产为主,转为设计研制、批量生产、维修保障三者并重,整机企业或将得到集团大量相关资产注入。整机企业收入及利润规模将快速扩张,毛利率平稳或小幅上升,产业整合管理效率提升带动净利率增长。

②中上游有竞争力标的向分包商转型,零部件市场竞争进一步加剧。随着“总承-分包-零部件”新业态的建立,重要系统分包商市场地位也将得到提升,预计未来中航机电(sz002013)、中航电子(sh600372)、中航光电(sz002179)等中上游有竞争力标的,将进一步开拓系统集成业务,向分包商转型升级,盈利能力有望提升。零部件市场开放程度加大,大量民参军企业将获准进入市场,市场竞争加剧零部件企业利润率下滑。

市场化是采办体系改革的总体趋势,利好技术实力强、竞争优势大的子板块龙头,尤其利好整机公司。中信证券陈俊斌推荐重点关注中直股份(sh600038)(直20驱动长期发展,集团直升机板块唯一上市平台)、中航飞机(sz000768)(基本面持续向好,919驱动发展)、航发动力(sh600893)(基本面向好,航空发动机总装平台)、内蒙一机(sh600967)(坦克装甲车龙头,集团装甲车辆唯一上市平台)、中航沈飞(sh600760)(主力机型有望持续增长)。

财联社声明:文章内容仅供参考,不构成投资建议,投资者据此操作,风险自担。