次新股行情消失或与参与资金体量有关

2018-12-18 09:15 星期二

次新行情的缺席或与参与资金体量有关。市场大底往往对应着低迷的市场成交量,当市场逐渐开始活跃时,此次参与市场的活跃资金在参与体量约束下,选择具备比较优势的低价股板块,而非次新板块。

财联社12月18日讯,10月中旬以来的反弹行情中,低价股崛起,次新股板块基本没有相对收益。东吴策略首席王杨在12月17日报告《如何看“消失的次新股行情”?》中指出,次新行情的缺席或与参与资金体量有关。市场大底往往对应着低迷的市场成交量,当市场逐渐开始活跃时,此次参与市场的活跃资金在参与体量约束下,选择具备比较优势的低价股板块,而非次新板块。

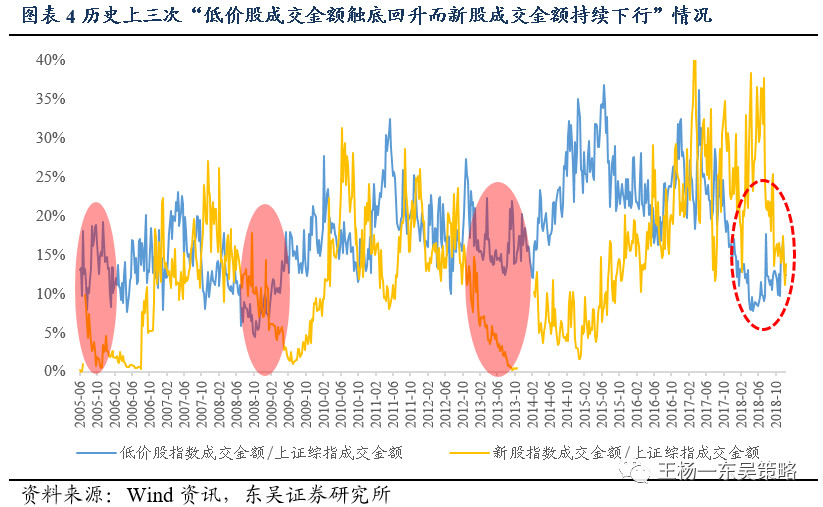

一、历史上三次典型的“低价股强而次新股弱”均出现在历史性底部区域

“次新股行情缺席”而“低价股行情崛起”,这种情况近年来很少出现,但拉长时间维度来看历史上出现三次。即2005年6月的998附近、2008年10月的1665附近、2013年6月的1850附近。

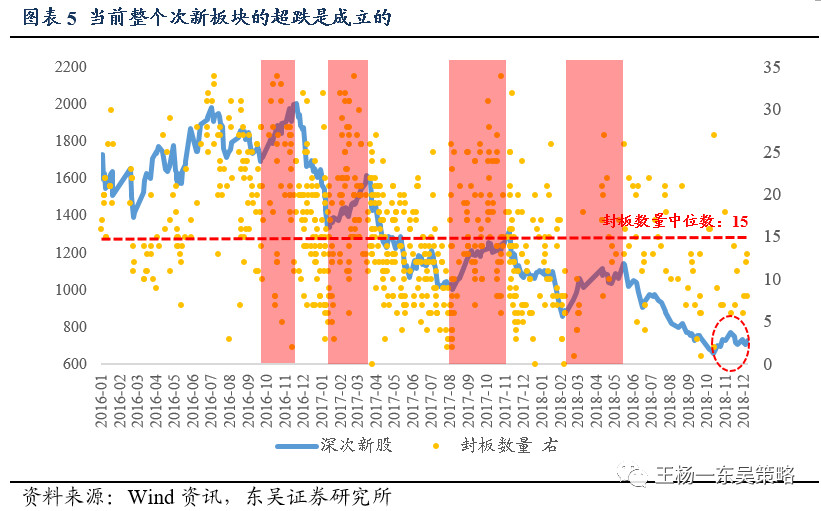

二、次新板块超跌是成立的,但并不是行情缺席的原因

就当前来看,“新股上市后的连续封板数量”集中落在中位数15以下,这意味着次新板块超跌是成立的。换言之,本次创业板反弹中次新行情缺席的原因并不在此。

三、次新行情的缺席或与参与资金体量有关

次新的参与资金主要是活跃资金,而活跃资金的赚钱模式主要依赖于市场的短期博弈。这也意味着,同等资金体量下,能够撬动的成交量越大,对活跃资金的赚钱效应也就更加有利。因此,10月19日以来的这波反弹中,活跃资金选择参与低价板块,而非过去两年偏好的次新板块。

这点也能够解释“低价股成交金额触底回升而新股成交金额持续下行”的情况为什么总是出现在市场的历史性底部区域。因为市场大底往往对应着低迷的市场成交量,当市场逐渐开始活跃时,此次参与市场的活跃资金在参与体量约束下,选择具备比较优势的低价股板块,而非次新板块。

我要评论

反馈意见

图片

图片欢迎您发表有价值的评论,发布广告和不和谐的评论都将会被删除,您的账号将禁止评论。

要闻

股市

财联社 ©2018-2026上海界面财联社科技股份有限公司 版权所有沪ICP备14040942号-9沪公网安备31010402006047号互联网新闻信息服务许可证:31120170007沪金信备 [2021] 2号