安翰科技(武汉)股份有限公司【原安翰光电技术(武汉)有限公司】是一家高科技医疗器械研发、生产、经营公司,成立于2009年,2014年成立全资子公司上海安翰医疗技术有限公司,是自主研发“磁控胶囊胃镜系统”并实现商业化的公司。

安翰科技依托涉及精准磁控、专用芯片、人工智能、智能制造、微光学成像、图像处理、无线传输等多个技术领域的新一代胶囊技术平台,主营“磁控胶囊胃镜系统”机器人的自主研发、生产、销售及服务,是全球首家获得CFDA 核发的“磁控胶囊胃镜系统”三类医疗器械注册证的公司。

安翰科技公司发展历程

主营产品或模式

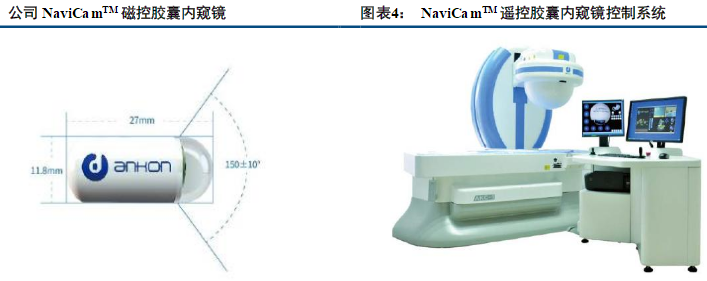

公司目前的核心业务产品为NaviCamTM磁控胶囊内镜及其控制系统,临床应用于消化道疾病检查。

NaviCamTM为全球首个获CFDA批准的磁控胶囊胃镜,重量仅为5g,尺寸接近临床用口服胶囊,只需随水吞服一粒胶囊内窥镜便可进入人体实现高清高速拍摄,医生通过内窥镜控制系统的操作杆精准控制其运动轨迹,经过15分钟左右无痛、无创、无感染、无死角的胃部检查即可完成,检查结束后随消化道排泄出体外,一次性使用不回收,安全舒适准确。

其部分临床验证结果与传统电子胃镜检查结果的一致性为93.4%。2018年胶囊胃镜销售收入同比增加106.36%,已进驻31个省市的数百家医院及体检中心;该产品已获欧盟CE认证,后续有望拓展海外市场。

公司产品已进驻31 个省市的数百家医院及体检机构

全球内窥镜市场规模将达400亿美元

随着内窥镜微创技术的普及和内窥镜加工工艺的提高,内窥镜应用已覆盖消化内科、呼吸科、普外科、耳鼻喉科、骨科、泌尿外科、妇科等科室,成为不可或缺的医用诊断和手术设备,也是全球医疗器械行业中增长较快的产品之一。

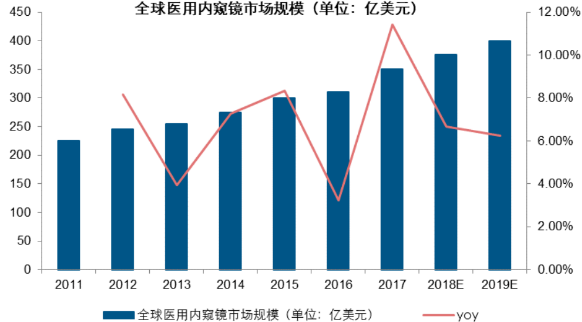

全球内窥镜行业近年来发展迅速,据统计,2017 年全球医用内窥镜市场已达350亿美元,预计到2019 年,规模将达400 亿美元,年均复合增长率为7.72%。

我国开展内窥镜检查及微创治疗的时间较晚,但普及速度非常快,医用内窥镜市场规模增长迅速。根据前瞻产业研究院统计,2017 年我国医用内窥镜市场规模已达156 亿元,2006 至2011 年复合增长率高达25.7%。

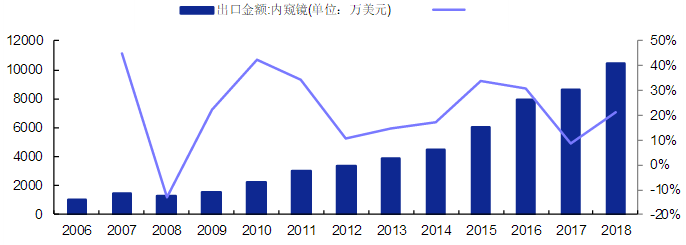

目前,我国医用内窥镜已摆脱单纯依赖进口的局面,国产内窥镜也实现了出口,并保持高速增长势头。Wind显示,2017 年中国医用内窥镜出口金额达8,616万美元(说明:出口分国别数据只选取了5个代表性国家,故不等于总和),2010-2017 年年均复合增长率达21.05%。

2017 年中国医用内窥镜出口情况

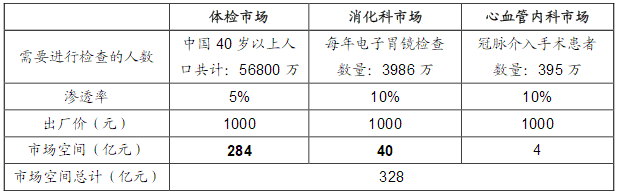

安翰科技的胶囊胃镜产品未来的市场主要分为以下三个部分,市场潜在空间大,目前仍存在大量未被开发的市场。

(1)体检市场:根据日本、韩国等国防控胃癌的经验,在体检中使用胃镜筛查是提高早诊率、降低死亡率最有效的办法。我国目前胃镜的筛查率非常低。

(2)消化科市场:安翰科技产品将与消化科传统电子胃镜形成互补,去满足那些无法通过电子胃镜进行检查的患者的检查需求。

(3)心血管内科市场:对于使用双联抗血小板导致消化道损伤的患者,临床研究初步表明,用胶囊胃镜替代传统电子胃镜,避免了患者在传统电子胃镜检查前需停服抗血小板药物导致的血栓风险。

胶囊胃镜市场空间测算

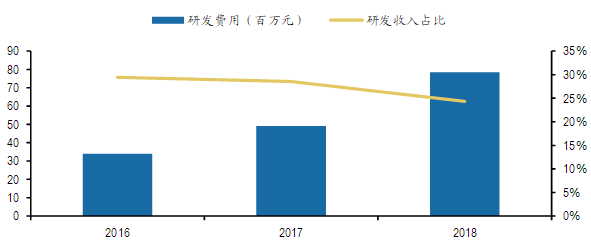

公司持续进行研发投入

2016 年至2018 年发行人累计研发费用占最近三年累计营业收入的比例为26.49%。2018年公司研发发费用占营业收入的比例约24.3%,金额在7845万元。报告期内发行人委外研发费占比较高,主要系发行人在研项目中AI 智能阅片系统数据标注服务和新产品开发相关的设计、加工试制、临床试验和关键部件开发。

公司历年研发投入和收入占比

公司目前拥有51项已授权专利,其中境内42项,境外9项。此外公司还拥有55项计算机软件著作权。

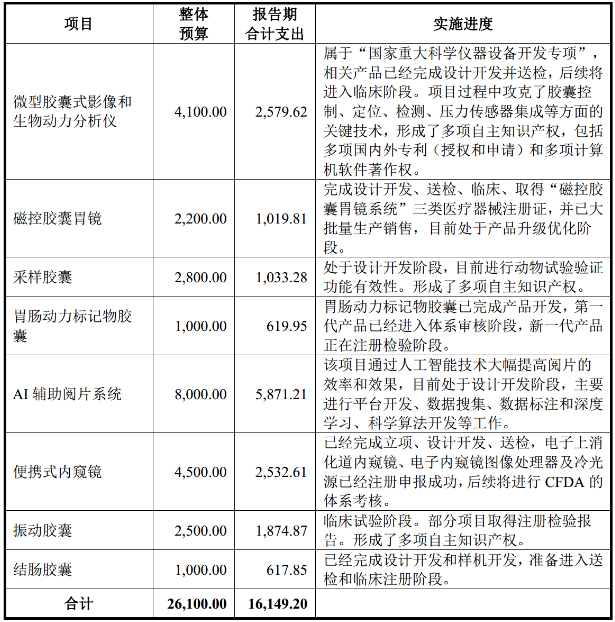

目前公司磁控胶囊胃镜成功上市,此外公司仍有多项研究项目开发仍在进行中,主要集中在人工智能远程阅片辅助诊断云平台、新一代消化道动力诊断治疗产品(包括振动胶囊和胃肠动力标志物胶囊)以及便携式内窥镜,可以预计未来公司将有更多新产品投入市场。

公司报告期内主要研发项目一览

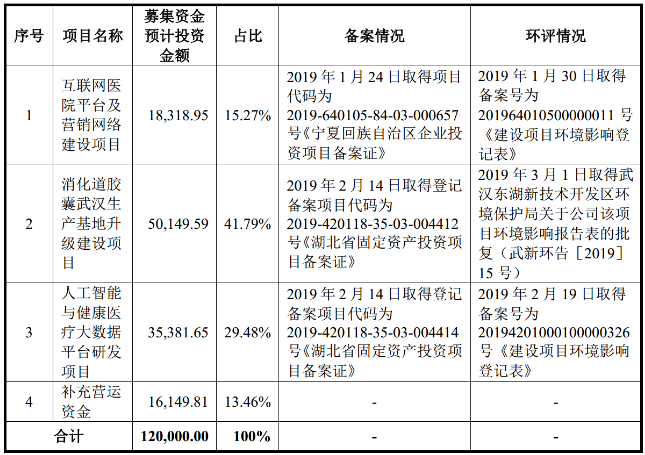

募投项目分析

公司拟募集资金约12亿元,主要投入于:互联网医院平台及营销网络建设项目、消化道胶囊武汉生产基地升级建设项目、人工智能与健康医疗大数据平台研发项目。

安翰科技专注于医用内镜的研发与销售,拥有全球首个磁控胶囊胃镜产品,市场竞争力强劲,已成功出口匈牙利、阿联酋和法国等国家,后续有望拓展海外市场。

公司目前多产品在研,未来成功上市后将会为公司业绩带来新的增长点。本次安翰科技申请在科创板上市募资,将为公司后续新产品研发提供新的资金来源,为公司未来盈利能力的增长提供新的推动力。

公司财务情况

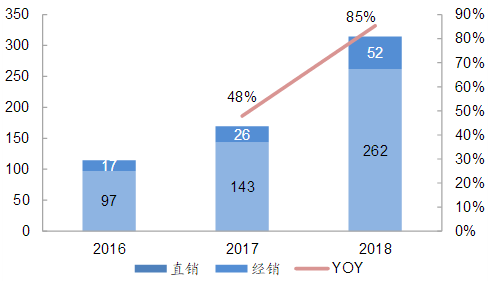

公司今年来营业收入逐年增加,三年复合增速为67.44%,2018年全年营业收入达到3.22亿元,同比增长87.30%,实现归母净利润0.66亿元,同比增长737.87%。扣非归母净利润三年来首次为正值,达到0.25亿元,同比增长169.21%,主要源自公司产品销量的快速增长和毛利率的逐步提升。

安翰胃镜主营业务收入增长情况(百万元)

2016年公司归母净利润为0.29亿元,源于2016年公司接受政府补贴0.65亿元,因此扣除非经常性损益后的归母净利润为-0.38亿元。

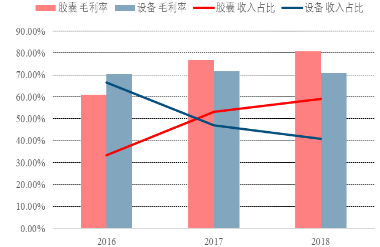

公司毛利率连年提高,源于成本控制及销售结构的变化。公司整体毛利率连年提高,2018年毛利率提升至76.69%。源自两方面原因:

(1)胶囊胃镜毛利率由于产能利用率的提升、良品率的提高、部分材料规模采购成本的下降等因素逐年上升,而设备的毛利率基本保持稳定;

(2)公司产品销售结构变化,毛利率较高的胶囊收入占比逐年提高,2018年胶囊胃镜和设备分别贡献了59.13%和40.87%的营业收入,对公司整体毛利率产生影响。

公司主要产品收入占比及毛利率(%)

安翰科技前五大客户占营收比重达80.9%。公司第一大客户为A股公司美年大健康,2018年营收占比约76%。截至2018年末,安翰科技总资产约9.17亿元,资产负债率约13.60%。基本每股收益约0.18元。

安翰科技本次发行新股数量不超过4000万股,占发行后总股本比例不低于10%,拟募集资金为12亿元,发行估值为120亿元。安翰科技在申报科创板上市前,最后一次融资时间是2017年8月,投后估值为59.6亿元。

可比公司对比

目前国内已经上市的胶囊内镜产品,更多用于肠道检查,在胃部检查领域,对主动控制的要求更高,安翰科技优势明显。目前国内有7家企业的胶囊内镜产品获批上市。其中,Given是全球胶囊内镜行业的开山鼻祖,也是最早进入中国的胶囊内镜厂家,Olympus和IntroMedic分别是日本和韩国的企业。

国产企业中,金山科技是最先有胶囊内镜获批上市的企业,具备一定的先发优势和价格优势,但是在胶囊主动控制的技术领域中,国内尚未有企业能够超越安翰科技。

国内外主要的胶囊内镜安翰科技比较

相关上市公司分析

上市公司持股情况:新希望、山东黄金、中国平安、中国太保、上海医药、张江高科、东方创业、棒杰股份、沙钢股份、天壕环境等间接持有安翰科技的股权,大多不超过1%;

其他相关上市公司:美年健康为公司第一大客户,贡献2018年76%的收入,其实际控制人俞熔先生间接持股安翰科技股权。

风险提示:1)系统性风险;2)销售放量不及预期;3)外延并购整合不及预期;4)创新药鼓励政策实施不及预期;5)未来业绩的不确定性。

VIP试读

VIP试读