除了因商誉减值导致净利润下滑外,和邦生物的其他财务数据都在向好。

近日,和邦生物发布年报,2018年,公司总营收高达60.09亿,同比大涨26.84%;不过,其净利润因子公司商誉减值等影响,出现了下滑。

然而,除了因商誉减值导致净利润下滑外,和邦生物的其他财务数据都在向好。截止2018年底,公司总资产规模高达130亿,但负债率却仅为15%,此外,公司的应收账款也在大幅下降。

更值得关注的是,公司所处行业景气度正不断向好,叠加公司新建产能的陆续投产,未来,和邦生物的业绩或将持续亮眼。

资产质量持续优化:公司经营性现金流暴涨

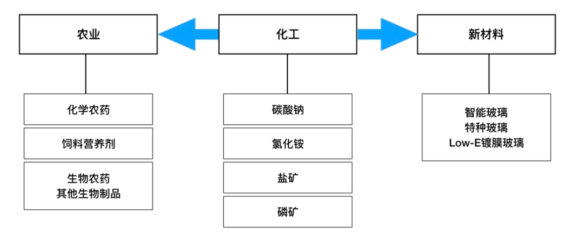

和邦生物于2012年7月在上交所上市,上市时,公司的主营业务为化工制造及盐矿、磷矿的开发;2012年以来,公司通过产业结构调整,核心业务升级,发展主营业务的同时向生物农业及其他生物产品、精细化工、新材料等产业领域延伸,目前,公司已在化工、农业、新材料三大领域形成了共同发展的业务格局。

转型后的和邦生物,成效显著。据财报,截止2018年底,公司总资产高达132.87亿,与五年前(2013年底)相比,涨幅高达138.03%。更值得关注的是,在资产规模快速扩张的同时,公司的资产质量却在持续优化。

以应收账款为例,截止2018年底,和邦生物的应收账款为4.69亿,同比减少32.98%。公司在财报中称,应收账款减少,主要是加强了应收账款的管理,货款回收率增加所致。

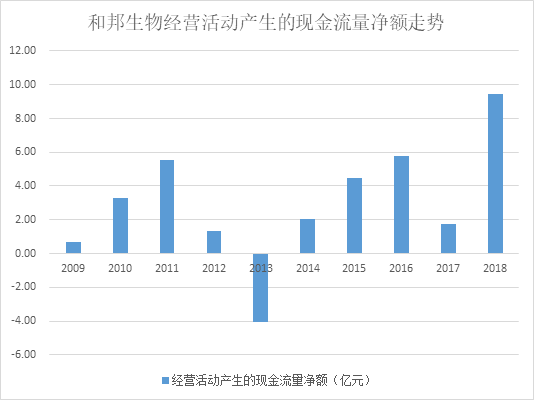

在应收账款减少的同时,和邦生物经营性现金流也出现了大幅流入的现象。据财报,2018年,公司经营活动产生的现金流净额为9.44亿,同比暴涨433.72%。下图为和邦生物经营活动产生的现金流量净额走势:

此外,和邦生物的负债率也极低。截止2018年底,公司总负债为20.88亿,负债率仅为15.71%。在整个宏观经济去杠杆的背景下,和邦生物较低负债率的优势将持续显现。

行业景气度不断向好,产品价格高位运行

和邦生物资产质量的持续改善,主要与公司业绩不断向好有关。2019年一季度,公司总营收为14.27亿,同比上涨24%;净利润为1.13亿,同比暴涨127.05%。

和邦生物在财报中称,今年一季度利润上涨的主要原因是,公司产品产销量增加,主要产品价格上涨所致。

事实上,自2018年以来,纯碱、草甘膦等行业的景气度就不断向好。东兴证券研报称,2018年以来,纯碱行业、草甘膦行业供需格局持续改善,景气持续。

以草甘膦行业为例,和邦生物称,草甘膦行业在国内供给侧改革和环保督查双重压力下,行业供给格局大幅优化。

而自2017年以来,和邦生物致力于废水、尾气治理,综合投入共计10亿以上,东兴证券研报称,公司本轮环保相关投入集中完成后,环保处理能力将大幅提升,其中废水总磷回收率将大于95%,氯化钠回收率大于95%,COD降解率大于90%等。

环保等方面的持续投入,使得公司的草甘膦项目,在环保、技术、质量、成本等各方面,均处于行业较高水平。在此背景下,行业景气度向好,将极大增强公司的盈利能力。

在建产能将陆续投产,未来业绩或将大涨

其实,和邦生物的成本优势,还得益于其不断完善的产业链优势。以其新增的草甘膦产能为例,2016年7月,公司新增5万吨/年草甘膦产能,草甘膦为双甘膦下游产品,公司产业链进一步延伸。东兴证券研报称,未来随着产业链的深化,公司在该业务板块收入及利润规模有望进一步提升。

当下,和邦生物正不断完善其产业链。据财报,目前,公司正对蛋氨酸项目进行工艺提升,预计增加产能40%,并将在2019年四季度投产。东兴证券研报称,中国蛋氨酸的消费潜力极大,每年需从国外大量进口,目前每年净进口量在14万吨左右,从国内市场来看,国内蛋氨酸的市场潜力主要在于进口替代,国内对蛋氨酸的需求也将保持着快速增长态势。

随着新建产能投产,及行业景气度的延续,和邦生物的蛋氨酸项目效益或将大幅提升,

此外,公司还在进行双甘膦项目工艺优化,环氧虫啉项目建设等。一系列项目的不断落地,正让和邦生物的未来充满想象。

图片

图片