美克家居(600337.SZ)于6月3日午间发布澄清公告,称日前媒体关于美克家居“存贷双高”、“产品畅销,库存积压”等报道为通过主观臆测得出不实判断,并进一步对媒体提出的多项质疑进行解释。

财联社(郑州,记者 王平安)讯,美克家居(600337.SZ)于6月3日午间发布澄清公告,称日前媒体关于美克家居“存贷双高”、“产品畅销,库存积压”等报道为通过主观臆测得出不实判断,并进一步对媒体提出的多项质疑进行解释。

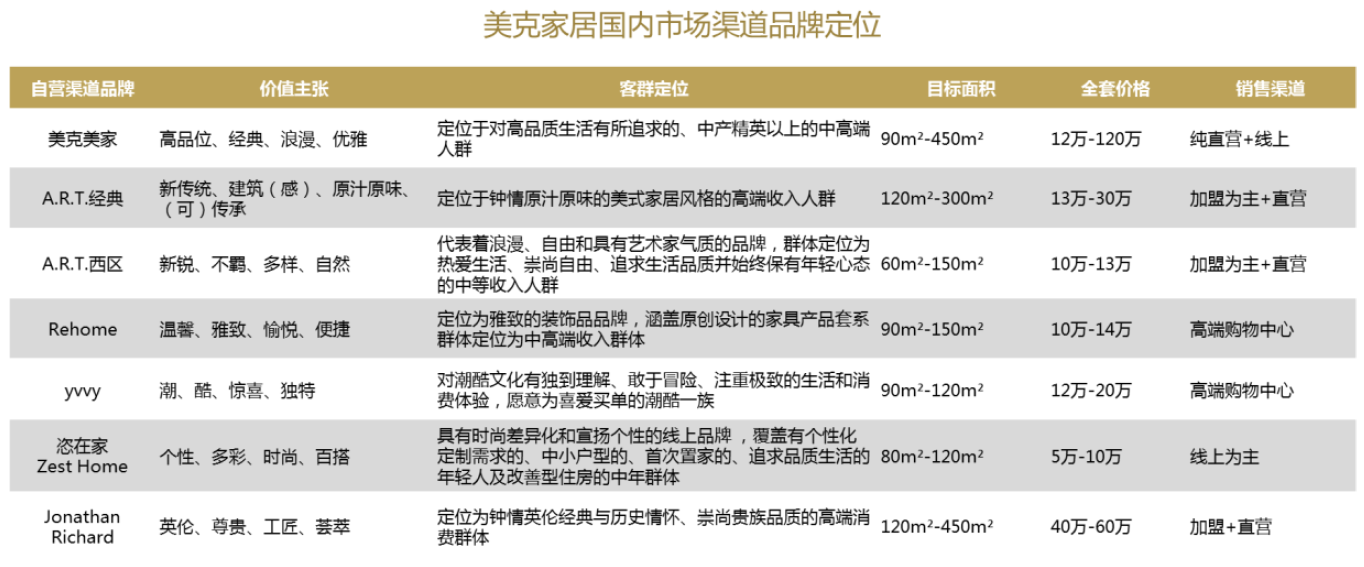

另据了解,美克家居在多品牌战略、门店扩张以及新品开发方面均在稳步推进,增长态势较为稳定。

“下一个康美”为主观臆测

作为以直销为主的家居品牌运营商,美克家居凭借远超同行业的利润水平,以及收入的稳定增长,被视为家居行业“白马”。随着康美药业“白马神话”被戳破,美克家居的“白马”身份也受到质疑,6月2日早间,有媒体在文章中称美克家居年报中存在的“存贷双高”、“产品畅销,库存积压”等问题。

6月3日早间,美克家居以-9.45%开盘,47分钟后即触及跌停板。中午收盘后,美克家居迅速发布澄清公告称,近日关注到相关媒体发布的报道中涉及到本公司的内容脱离了公司所面临的市场环境、经营实际等客观情况,通过主观臆测得出不实判断,对公司披露的年报以及相关经营数据进行无合理根据的质疑。

对于媒体质疑的存贷双高的问题,美克家居称,2017年9月公司曾到账15.66亿元非公开发行股票募集资金,后因资金投入存在一定周期,董事会审议通过将闲置募集资金暂时补充流动资金,期限为12个月内。2018年9月,为归集募集资金,美克家居在8月与9月增加流动资金贷款,使得2018 年末货币资金余额和贷款余额均出现一定幅度增长。

关于“产品畅销,库存积压”的问题,美克家居在澄清公告中称,公司国内、国外多品牌运营、且国内以直营为主的经营模式,存货水平与同行业以加盟经营模式为主的公司相比,相对较高。

另外,有资深投资人士表示:“美克家居的库存增加情况要综合门店数量考虑,如果门店数量增加,展品与库存肯定会同时跟进,如果只是库存增加是有问题的。”

年报数据显示,美克家居2018年末存货余额22.99亿元,较上年末增加7.63亿元,同比增长49.63%。而美克家居的门店也在同时扩张,其中多个品牌线门店均在扩张,包括美克美家新增14家门店、ART经典新增34家、ART西区新增32家,共计新增80家门店,而目前美克家居总门店数量为300家门店,门店增幅与库存增幅相当。

关于媒体报道中涉及控股股东资金占用问题,美克家居表示,上市公司存在短期占用控股股东资金的情况,不存在被控股股东及其关联方占用资金的情形。

澄清公告发出后,美克家居股价应声打开跌停板,截至6月3日收盘,美克家居报收5.20元/股,当日涨跌幅为-1.70%。

多品牌战略持续推进

除门店扩张外,美克家居还在推进多品牌扩张战略。公开资料显示,多品牌战略仍然是当前美克家居发展的主线,在原有美克美家、ART系列等品牌之上,2018年拓展了ZEST、JonathanCharles以及Rowe品牌,现已全面覆盖高中低端消费人群。

(图片来自:美克家居2018年年度报告)

(图片来自:美克家居2018年年度报告)

在渠道与产品线的全面扩张之下,美克家居的收入与利润均保持稳定增长。2018年年报显示,美克家居2018年营业收入为52.61亿元,同比增长25.88%,净利润为4.51亿元,同比增长23.50%,销售毛利率为52.16%,而行业龙头顾家家居毛利率仅有34.73%。