西安铂力特增材技术股份有限公司成立于2011年7月,注册资本6,000万元,公司是一家专注于工业级金属增材制造(3D打印)的高新技术企业,整体实力在国内外金属增材制造领域处于领先地位。

公司产品及服务广泛应用于航空航天、工业机械、能源动力、科研院所等领域,其中航空航天领域市场占有率较高。

公司主要客户包括中航工业下属单位、航天科工下属单位、中国商飞等。此外,公司是空中客车金属增材制造服务的合格供应商,2018年8月,公司与空客签署A350飞机大型精密零件金属3D打印共同研制协议,标志着公司在金属3D打印工艺技术与生产能力方面达到世界一流水平,尤其在大型精密复杂零件打印方面,处于领先地位。

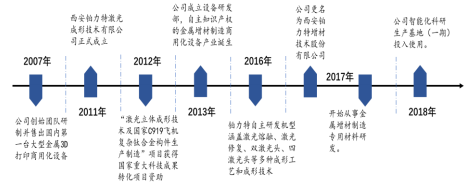

铂力特发展历程

业务范围广 产业布局齐全

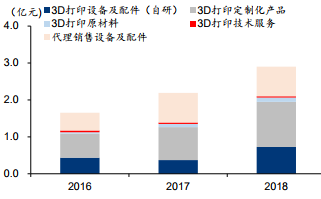

公司主营业务包括自产金属3D打印设备、金属3D打印定制化产品、金属3D打印原材料、金属3D打印技术服务、代理销售设备及配件五项。

金属3D打印设备业务主要是销售公司自研的激光选区熔化成形、激光高性能修复等系列金属3D打印设备;

金属3D打印定制化产品业务主要为航空航天、工业机械、能源动力、科研院所、医疗研究、汽车制造及电子工业等领域客户设计并制造金属3D打印定制化产品;

金属3D打印原材料业务领域,公司已成功开发多个传统牌号的钛合金材料,并自主研发出10余种专用粉末材料;

金属3D打印技术服务业务主要包括工艺咨询、设计优化、逆向工程、软件定制服务等;

代理销售设备及配件业务是代理销售部分EOS金属增材制造设备,并向客户提供本地化的EOS设备相关维护等服务。

2016-2018年,公司自产金属3D打印设备、金属3D打印定制化产品、以及代理德国EOS设备三大业务连续三年占据公司9成以上营收。

2016-2018铂力特营业收入构成情况(按业务项目)

客户资源优质 航空航天领域市占率高

公司产品及服务广泛应用于航空航天、工业机械、能源动力、汽车制造及电子工业等领域,“轻量化”、“高强度”及“复杂零件集成化”是航空航天零部件制造和研发的主要目标,而3D打印技术制造的零件能够很好迎合这些要求。

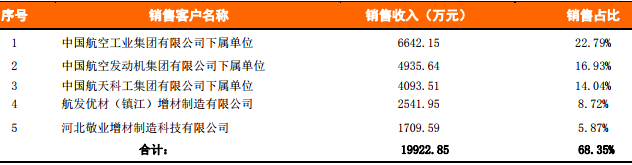

公司作为金属增材制造行业的领军企业,具有丰富的行业应用及一体化服务优势,因此公司在航空航天领域市场占有率较高,对公司的营收贡献较大。2018年,公司前五名客户销售金额占总营收的比重为68.35%,其中前三家航空航天领域客户销售占比达到53.76%。由于我国航空航天领域高度集中的经营模式,其自身具有较大的集中性和垄断性,因此公司客户集中度较高。

2018年公司前五大客户销售情况

产业规模持续扩大,行业进入快速发展期

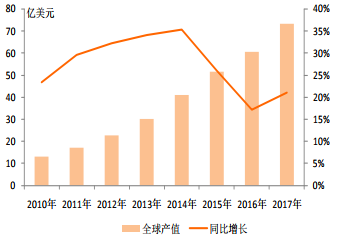

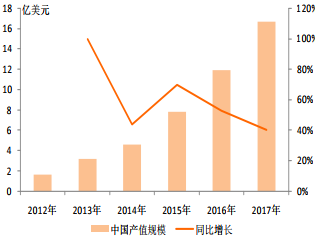

根据从事增材制造行业研究的美国咨询机构WohlersAssociates公司统计显示,全球增材制造产值从2012年的22.8亿美元增长到2017年的73.36亿美元,五年来增长超过300%,年复合增速为26.2%;2017年,全球增材制造行业市场规模同比增长21%,增速较2016年提高3.6个百分点。

全球增材制造产业保持高速增长

据IDC预测,2016-2020年,全球增材制造产业的年复合增速将保持在22.3%,至2020年全球增材制造产值将达289亿美元。据中国增材制造业产业联盟统计,在2015-2017年3年间,我国增材制造产业规模年均增速超过30%,2017年,我国增材制造产业规模已超过100亿元。初步预计,我国3D打印市场规模2022年将达到80亿美元左右。

2012-2017年国内增材制造产业规模快速增长

研发实力强 技术水平业内领先

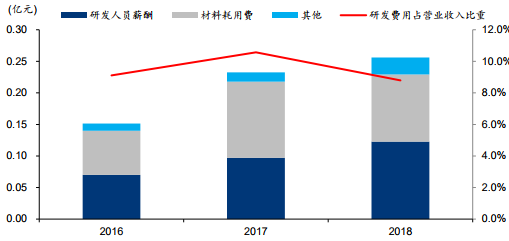

公司研发实力较强,在金属增材制造领域掌握了系统的“原材料、工艺、设计、装备”等自主知识产权核心技术,并承担了大量重大科研项目。

铂力特研发投入情况

目前,公司自主研发十余个型号的增材制造设备,出货量及市场占有率在国产金属3D打印设备市场中排名第一。自2016年以来,公司累计生产金属增材制造设备164台,且成功出口德国,其中S310型号设备通过空中客车公司认证,成为空客A330机型增材制造项目主要设备,也是唯一通过该认证的国产增材制造设备。2017年公司获得“全球3D打印OEM奖(企业)”,是中国唯一获奖的金属增材制造企业;获得“国防科技进步一等奖”及“国防科技进步二等奖”各一项。

据公司招股说明书,截至2018年底,公司已取得发明专利33项、实用新型专利37项、外观设计专利9项,正在申请发明专利69项、实用新型专利24项、外观设计专利2项。2015年以来,公司先后承担了13项重大科研项目,总预算达47690万元,其中财政预算金额合计11224万元。

铂力特公司主要核心技术

拟募投资金7亿元 主要用于金属增材制造智能工厂建设

公司计划募集资金7亿元,扣除发行费用后,将全部投资于金属增材制造智能工厂建设项目和补充流动资金。

铂力特募投项目

公司拟发行不超过2000万股,募集资金7亿元,其中6亿元将用于搭建离散化增材制造智能制造系统平台,建设集增材制造、高品质球形粉末生产、智能增材研发于一体的现代化金属增材制造智能基地,全面提升金属增材制造粉末、装备、产品的全产业链和综合研发能力。

该项目建设周期3年,项目建成后,将延伸公司产业链,提高公司产能。同时研发中心的设立,将进一步提高公司研发能力,为未来业务发展奠定坚实基础。

规模快速扩张 经营稳定盈利能力强

近年来,增材制造在航空、航天、汽车、船舶、核工业、模具等重点制造业领域持续发力,增材制造技术的应用已从简单的概念模型、功能型原型制作向功能部件直接制造方向发展,零部件直接制造的产值不断扩大。

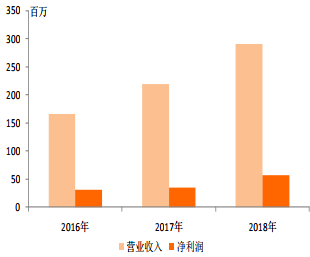

由于下游应用领域对金属增材制造的需求持续保持旺盛增长趋势,应用端呈现快速扩张态势,公司营业收入和净利润水平保持快速增长。公司营业收入由2016年的16,634.33万元增长至2018年的29,147.92万元,复合增长率为32.37%;净利润由2016年的2873.79万元增长至2018年的5799.39万元,复合增长率为42.06%。

公司近三年来营业收入和净利润

金属增材制造是高科技、高附加值的技术密集型产业,技术壁垒高,金属增材制造设备资本投入大,较传统制造业,3D打印产品在生产工艺、性能指标上具有更高的技术要求。

公司在金属增材制造领域掌握多项具有自主知识产权的核心技术,公司的技术积累使得毛利率整体保持在较高的水平,2016年至2018年,公司主营业务毛利率分别为42.6%、40.75%及43.39%。

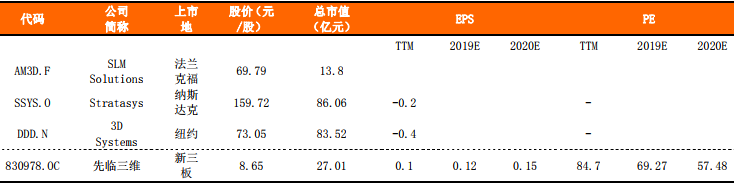

同类公司估值情况

在金属3D打印领域,公司海外的主要竞争对手包括德国EOS公司、美国GE增材制造、德国SLMsolutions等。国内方面,杭州先临三维科技股份有限公司专注3D数字技术十余年,产品和服务涵盖3D扫描、3D打印装备和材料、优化设计与快速制造服务、3D造云平台等,为高端制造、精准医疗、创新教育、定制消费等领域用户提供“3D数字化——智能设计——增材制造”系统解决方案。

从同类可比公司估值来看,海外3D打印龙头公司Stratasys和3DSystems业务在非金属3D打印领域,单台设备价值相对较低,而研发支出费用相对较高,近年来盈利处于亏损状况。国内杭州先临三维从事业务与公司比较相近,其PE(TTM)为84.7倍。

主要竞争对手及同类公司估值情况

风险主要包括:产业应用不及预期、产品被更新替代、关键核心器件依赖进口、客户集中度较高、市场系统性风险等。

VIP试读

VIP试读