虽然以德国为首的欧洲经济引擎被认为有着充分的财政政策空间来刺激欧洲经济远离负利率陷阱,但从经济贸易、就业,甚至是国内局势来看,德国恐怕并没有外界想象的那么有余裕。

财联社(上海,研究员史正丞)讯,在欧洲央行新行长拉加德获得任命之后,外界普遍认为其任内最“艰难”的任务,就是劝说一向克制的德国人采取更为积极的财政政策。

但最新的研究表明,作为欧元区经济版图中最为重要的部分,德国面临的问题恐怕不是简单刺激一下就能解决的,甚至连出台刺激政策的意愿也要打上一个问号。

德意志银行最新发布的报告指出,德国出口数据最早要等到明年一季度才能触底反弹,但快速增长的居民按揭贷款、劳动力市场的不确定性和汽车行业遇到的困难都是德国目前必须面对的拖累。此外,即将到来的“后默克尔时代”也为经济政策变动增添了许多不确定性。

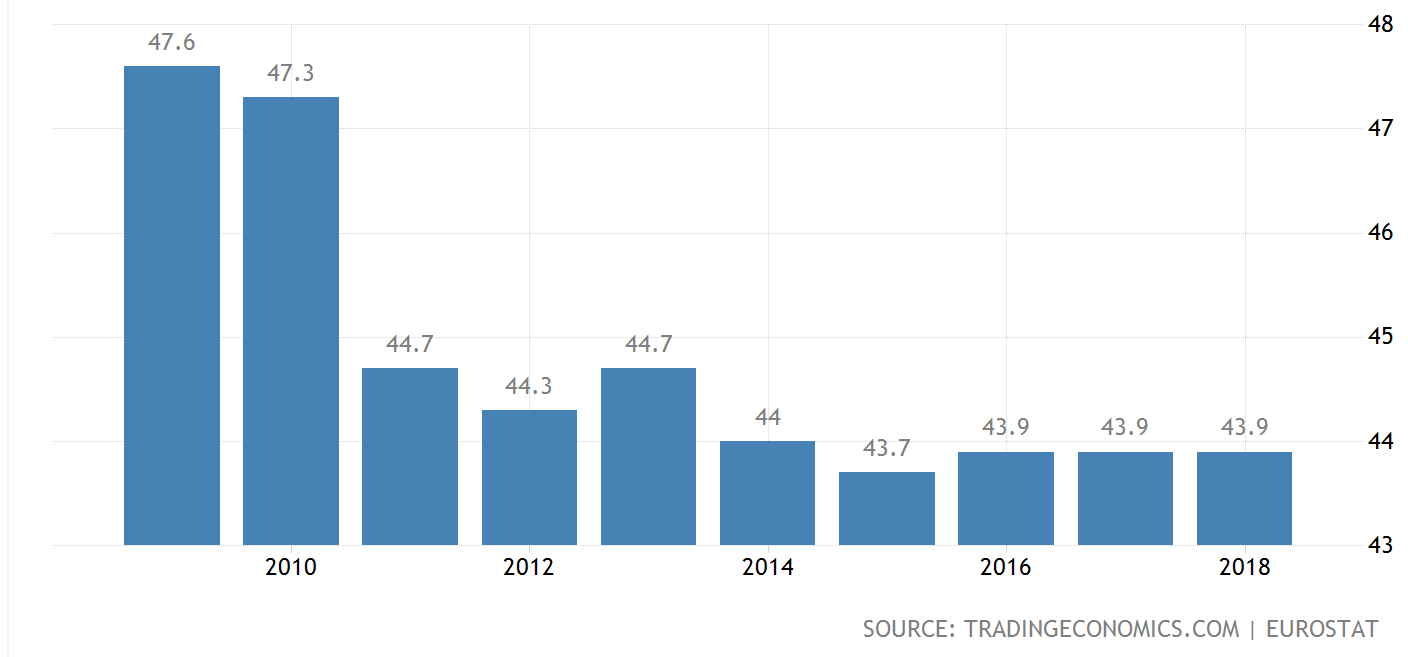

自1990年以来,德国联邦政府财政支出占GDP的比例从来就没有超过55%,最近三年的财政支出比例均为43.9%,较欧盟(45.6%)和欧元区(46.8%)的平均水平仍有一定的提升空间。

(德国联邦政府财政支出占GDP的比例,来源:TRADINGECONOMICS、EUROSTAT)

出口不振还将持续

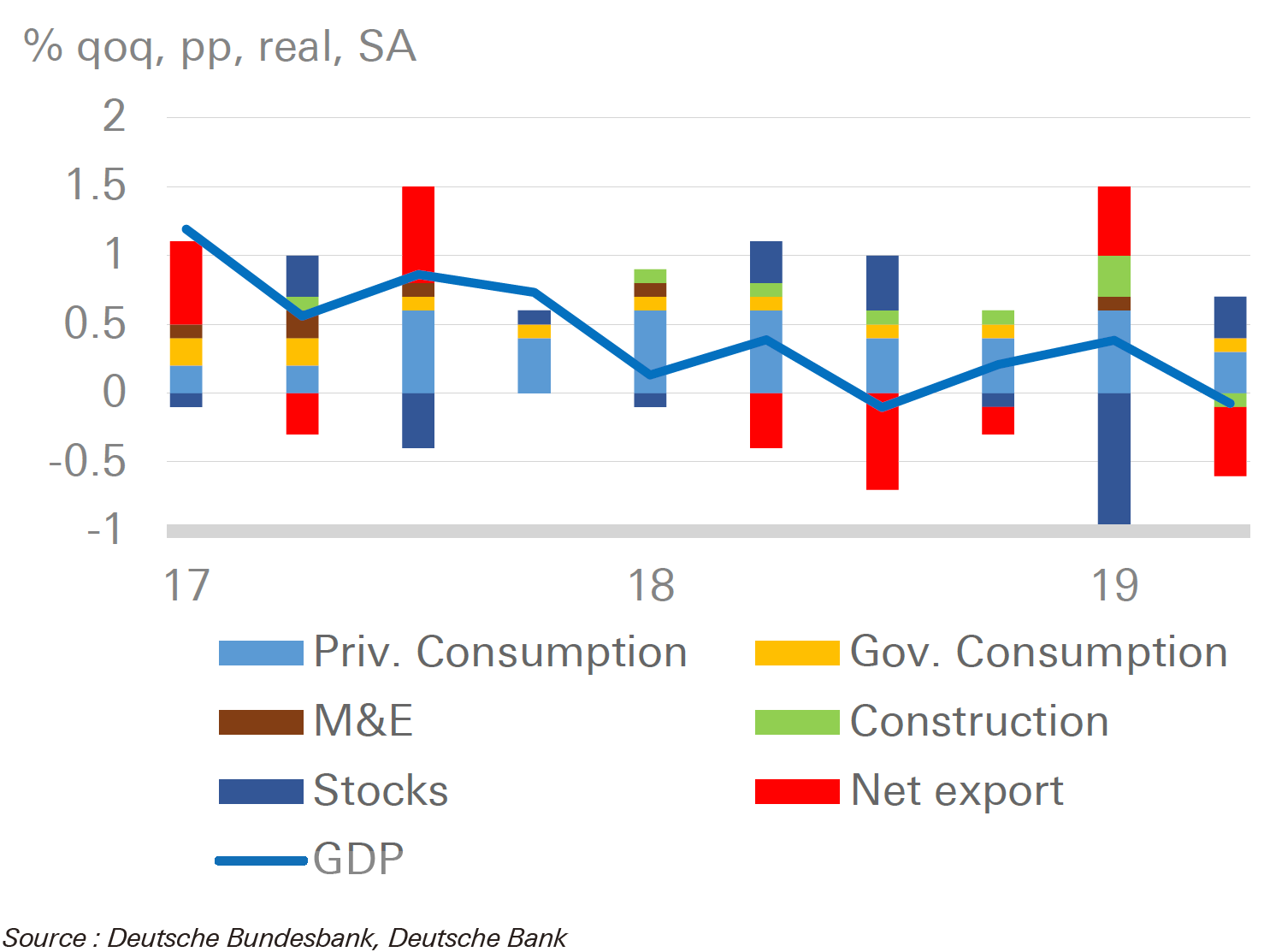

继今年二季度德国GDP同比下滑0.1%后,市场普遍预测将于11月14日公布的德国三季度GDP初值仍将同比出现负增长,也就是说德国将会进入“技术性衰退”。其中出口数据的快速下滑是拖累GDP趋势的最关键因素。

(出口数据下滑严重拖累GDP数据,来源:德国联邦银行、德意志银行)

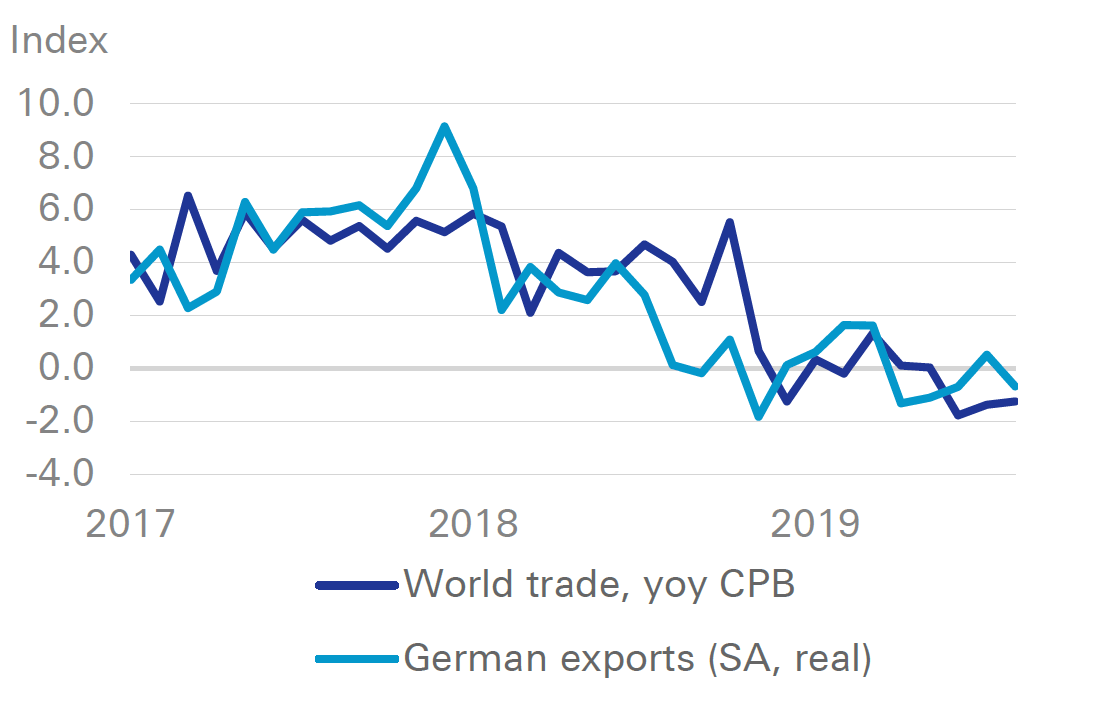

值得一提的是,德国出口疲软甚至在2018年全球贸易趋势走软之前就显示出了苗头,2018年德国净出口数据下滑的幅度远大于全球贸易增速的下滑程度。德国较为特殊的区域性出口结构和部分重要贸易伙伴(英国、土耳其、俄罗斯和南非等)因为种种事件导致需求下滑也是德国出口数据下滑的重要推动因素。

(德国出口数据与国际贸易增速对比,来源:德银、CPB)

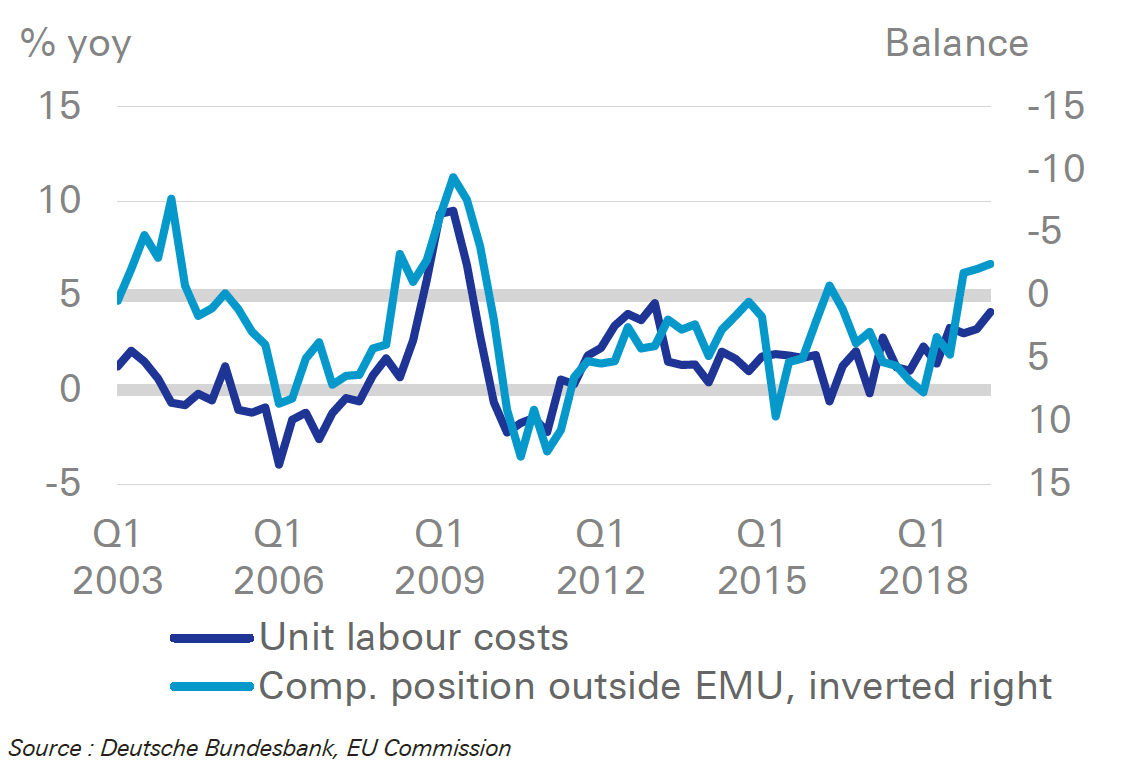

除此之外,持续上涨的单位劳动力成本由于缺乏向消费者转嫁的渠道,导致德国企业在海外的竞争力也出现了下滑。德国企业在欧洲经济与货币同盟外国家的竞争力已经处于2009年以来最差的位置。

(劳工成本上升压制德企海外竞争力,来源:德银、欧盟委员会)

毫无疑问,英国脱欧和全球贸易局势对于德国出口有着非常重要的影响。单单从经济指标上来看,德国联邦银行全球工业生产领先指数对于德国出口数据有4-5个月的传导期,这也意味着德国出口数据恐怕在2020年一季度末之前都不会有起色,但之后将会处于较为平稳的状态。

(德国央行全球工业生产领先指数与德国出口数据存在明显关联,来源:德国联邦银行、德银)

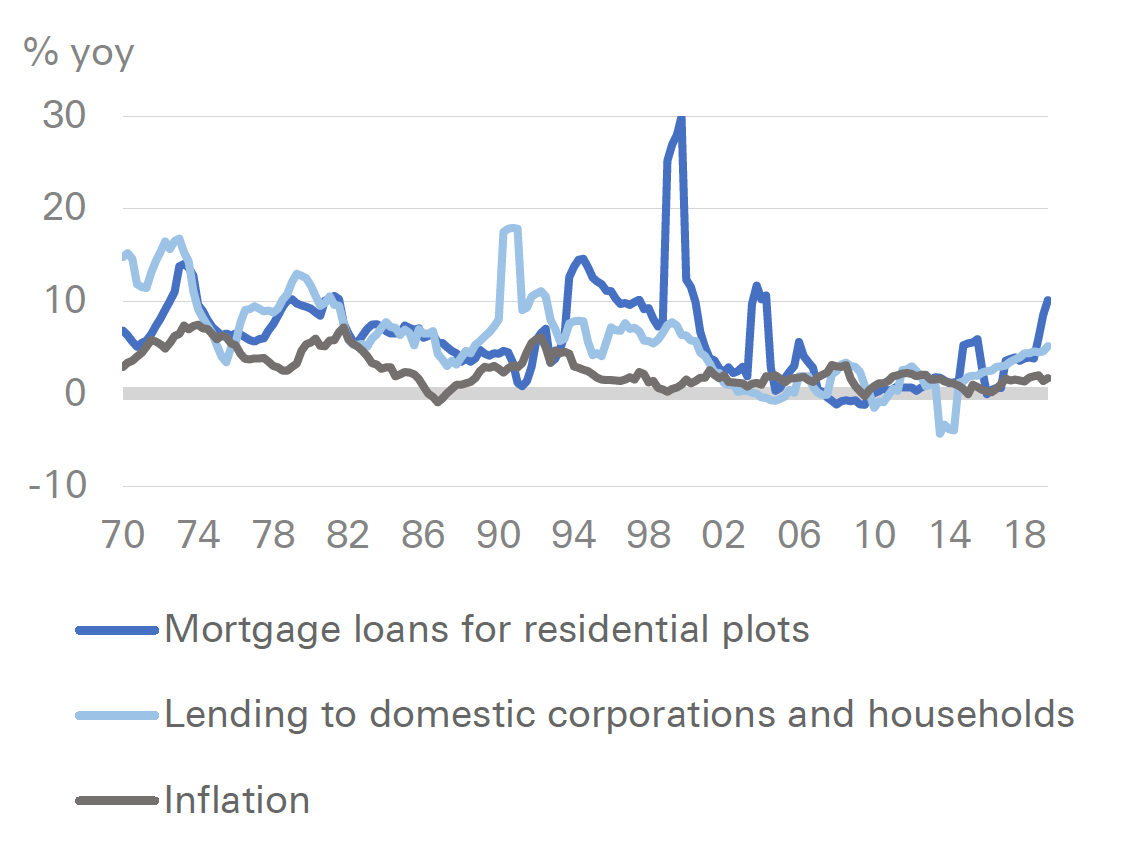

火上浇油:按揭贷款增速抬头

随着今年9月欧洲央行开启新一轮宽松周期,贷款利率的下滑也引发了新一轮的按揭购房热潮。德银认为,虽然楼市并没有实质性的泡沫,但贷款和借款方风险偏好的显著增长在经济不振的大背景下对宏观经济的潜在影响需要得到更多注意。

(德国各种类信贷增速情况,来源:德国联邦银行、德银)

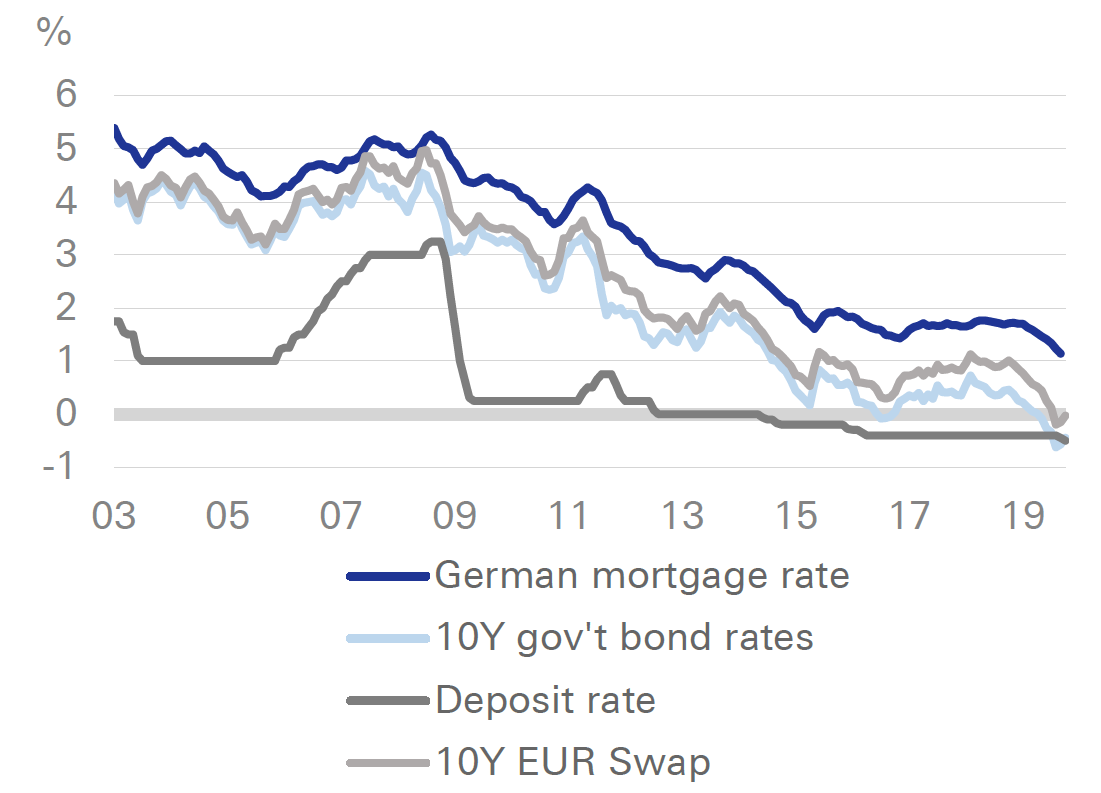

(德国按揭利率与主要长期利率对比,来源:欧洲央行、德银)

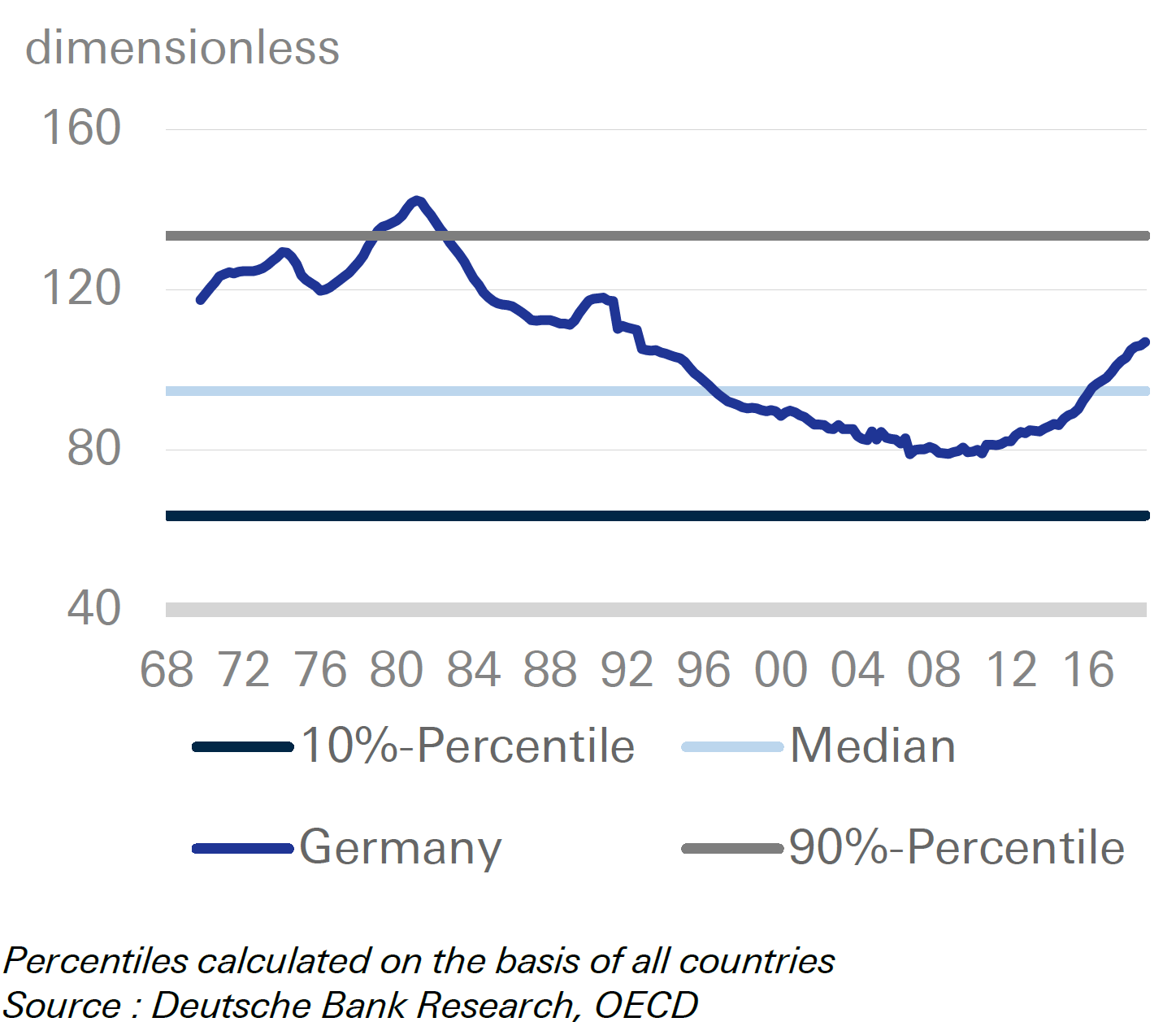

德银预测欧洲央行将会维持目前的零(负)利率政策至少到2023年底,同时在2020年底前德国十年期国债利率将会维持在负利率区间。因此未来数月德国按揭利率有望进一步下探至1%关口,并在2020年反弹至1.2%附近。对于房价已经超过经合组织房价中位数区间的德国而言,刺激楼市恐怕算不上最优的选择。

(德国房价估值越过OECD房价估值中位数区间,来源:德银、OECD)

德银指出,目前的德国楼市政策肯定算不上高效审慎,如果进一步推升泡沫恐怕会引起更为深远的问题,同时也需要考虑德国居民能否负担居住成本的核心关切。

劳动力市场:增长放缓

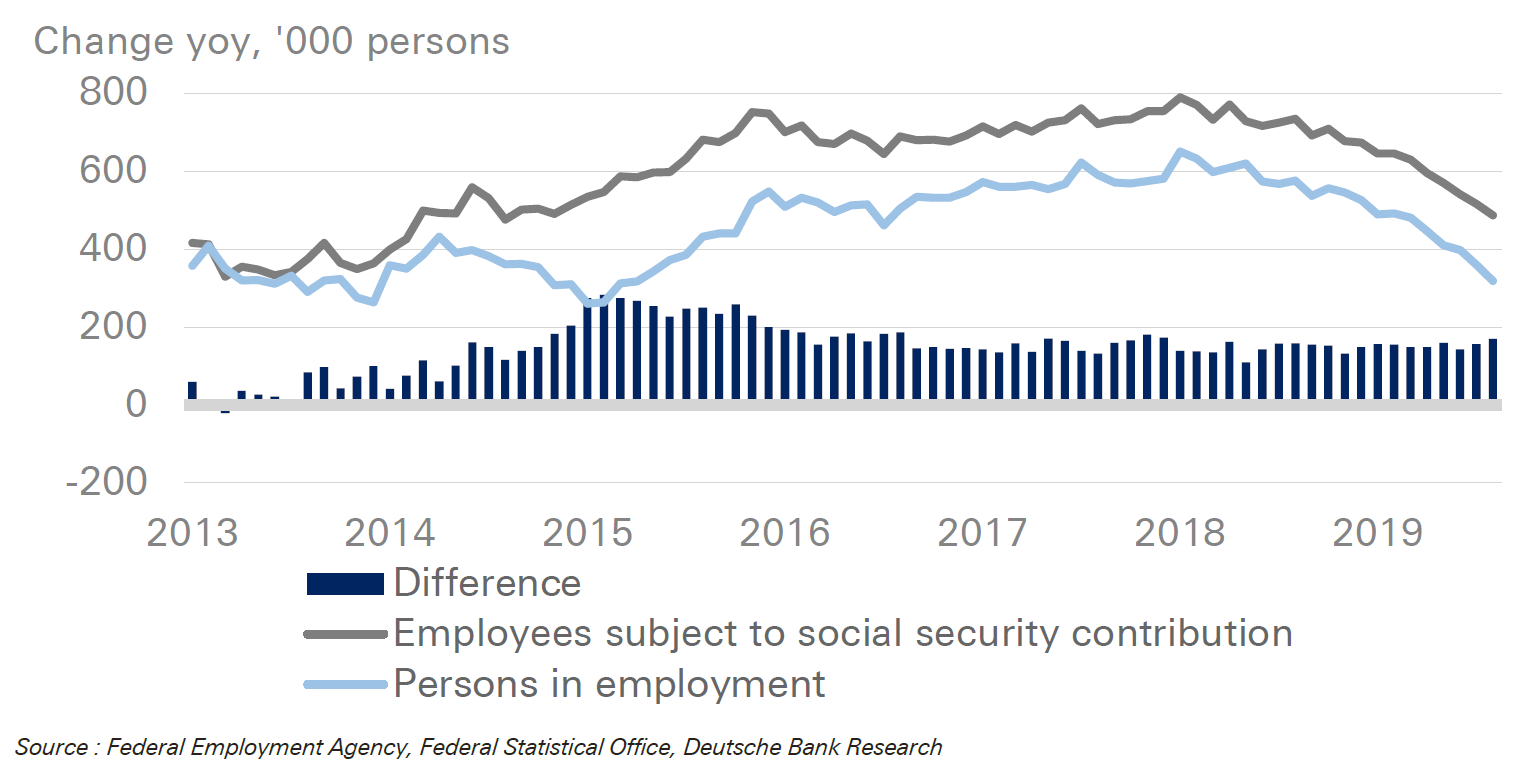

在2018年德国工业出口大幅放缓后,居民消费市场就成为了支撑德国经济增长的关键支柱,所以劳动力市场的景气程度也被视为德国经济的救命稻草。

虽然德国经济非常有可能陷入技术性衰退,但从手头的数据来看,德国劳动力市场仍处于稳定的状态。但德银指出劳动力市场往往滞后于经济数据半年左右,所以目前不应该对就业数据感到过分乐观。事实是,在经历了2018年非常景气的就业市场之后,目前德国劳动力市场的增速已经显著放缓。

(德国新增就业人数趋缓,来源:德国联邦就业局、德国联邦统计局、德银)

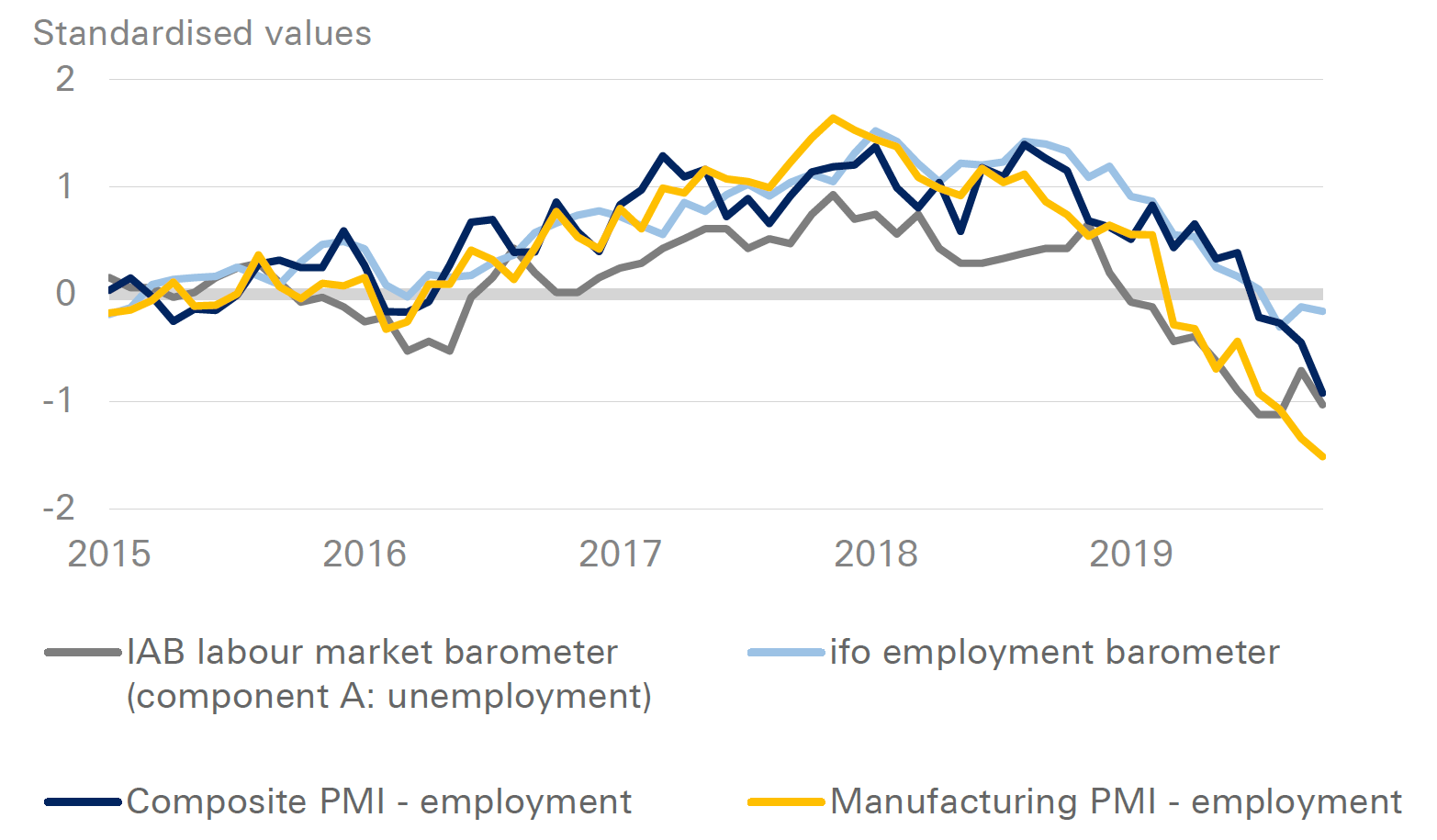

更具有前瞻意义的是,一系列德国劳动力市场的先导指标,包括ifo和IAB统计的劳动力市场晴雨表和PMI指标走势并没有显著的差异,此外引起ifo就业晴雨表下滑的因素包含了服务业就业情况的下滑,这也预示着服务业对于就业市场的拉动作用趋于放缓的状态。

(德国就业先导指标和经济数据走势,来源:ifo、IAB、HIS Markit、德国联邦就业局)

德银表示,总体而言德国就业市场目前仍处于较好的状态,预计2020年就业增速进一步下滑至0.1%,失业人数上升8万至230万人,这也意味着失业率会上升至5.2%水平。

汽车市场:大形势拖累

作为德国经济最为倚重的创收部门,汽车产业的表现也决定了德国需要多久才能走出2018年开始的衰退阴影。

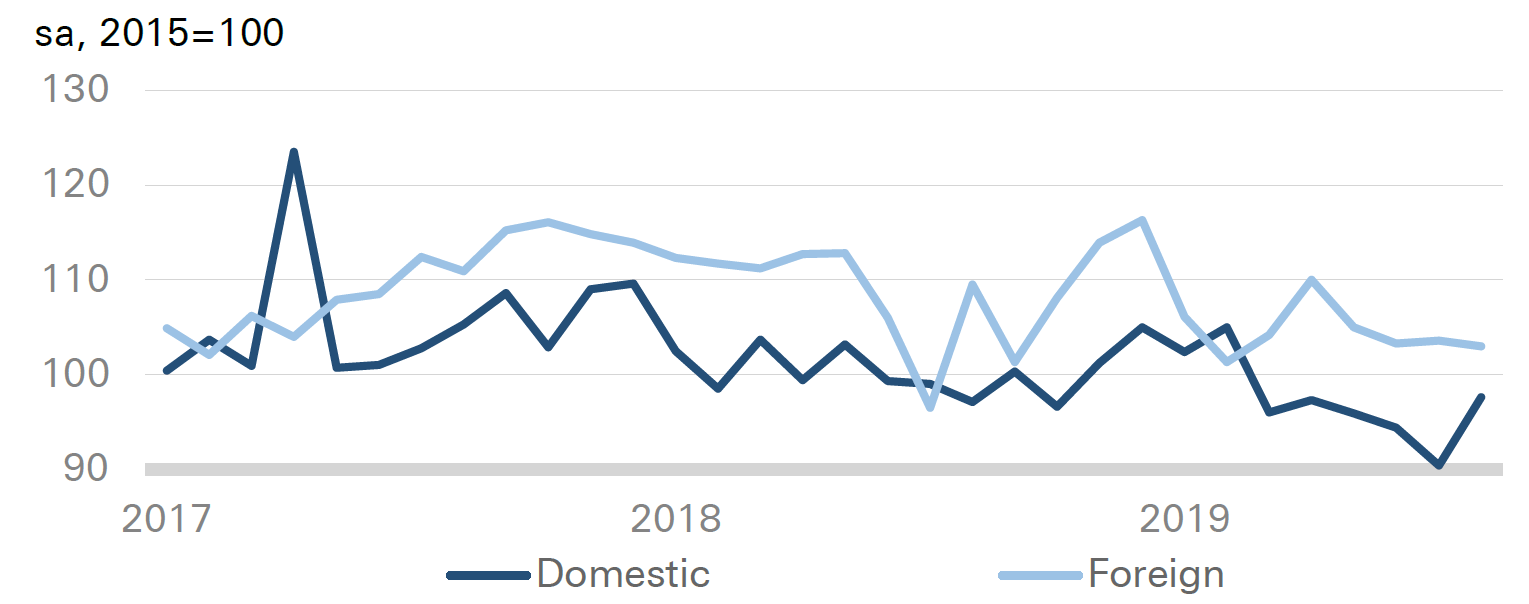

虽然2019年德国汽车部门生产的步伐随着外部需求萎靡出现了同步放缓,但是2019年前九个月国内市场订单的迅速上涨使得整体订单数量处在一个相对稳定的状态,德银预计汽车出口订单数量在2019年四季度有望出现轻微上涨的情况。

(以2015年为基准,德国汽车新订单来源情况,来源:德国联邦统计局)

德银指出,对于德国汽车行业而言,外部政策风险和行业发展瓶颈仍是接下来最显著的负面因素。预计美国将会在11月中旬决定对欧汽车贸易政策,从近期一系列官方表态来看,美国有意在这个问题上采取更为灵活的立场。

此外,行业技术发展的瓶颈则需要更多的耐心来应对。目前全球整车厂商和汽车零部件供应商正在努力不断提升电动车市场的产量,但在对现有生产线升级改造的时候难免会对产量造成负面影响。

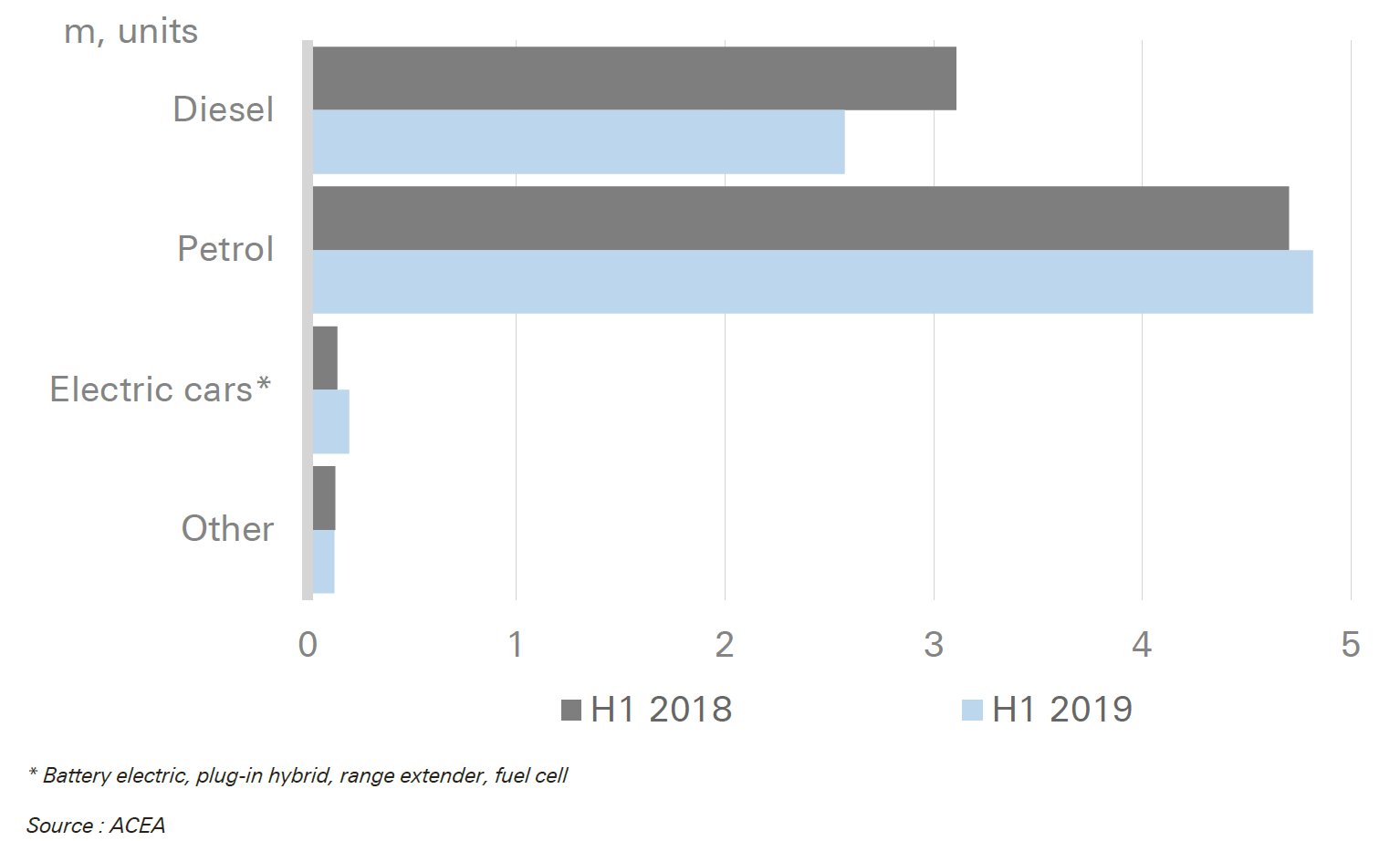

同时,电动车市占率非常低的局面也会对行业发展产生压力,德银预计到2020年电动车在所有乘用车市场的份额仍会低于5%。除非获得大额补贴,消费者购买电动车的意愿也需要打上一个问号。2019年上半年欧洲市场电动车市占率只有区区2.4%。当然,这并不是德国汽车部门一家的问题,全球车企目前都在瓶颈期挣扎。

(欧盟新车注册情况,来源:ACEA)

“黑天鹅”呼之欲出?

除去经济基本面的种种问题,对于现在的德国而言,上层建筑的不稳定恐怕才是资本市场最不愿意看到的“黑天鹅”。

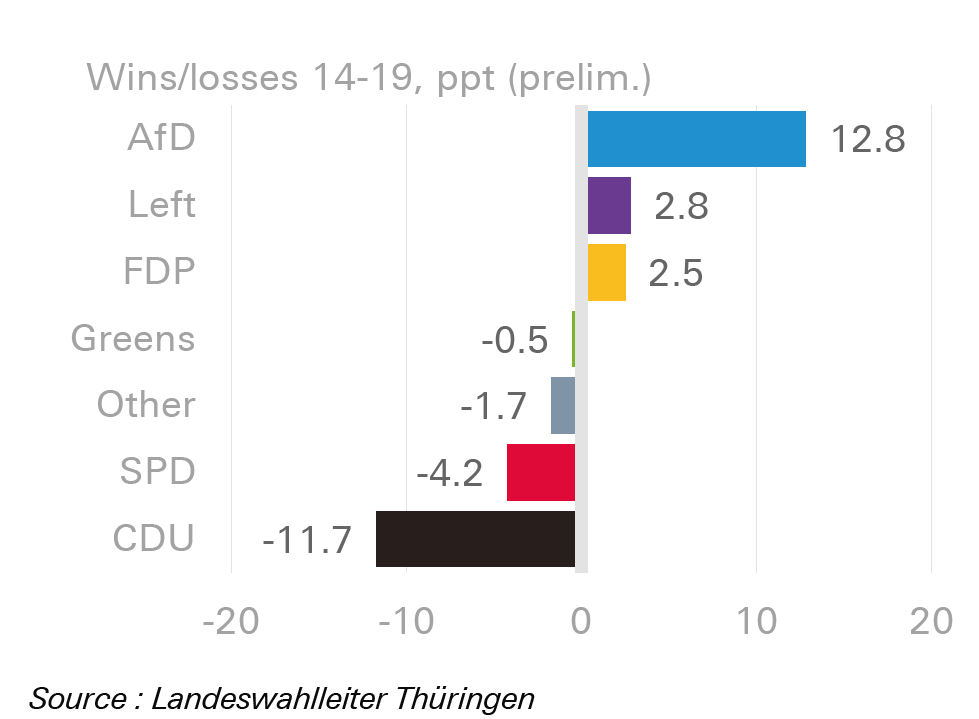

以10月30日刚刚结束的德国图林根州地方选举为例,左翼党和极右翼的另类选择党获得了超过中间力量的选票,这也是联邦德国历史上首度出现的场景。基民盟(CDU)和社民党(SPD)进一步受挫也使得两党在联邦层面的“Groko”联盟再度蒙上了阴影。

(图林根州选举得票变动情况,来源:Landeswahlleiter Thüringen)

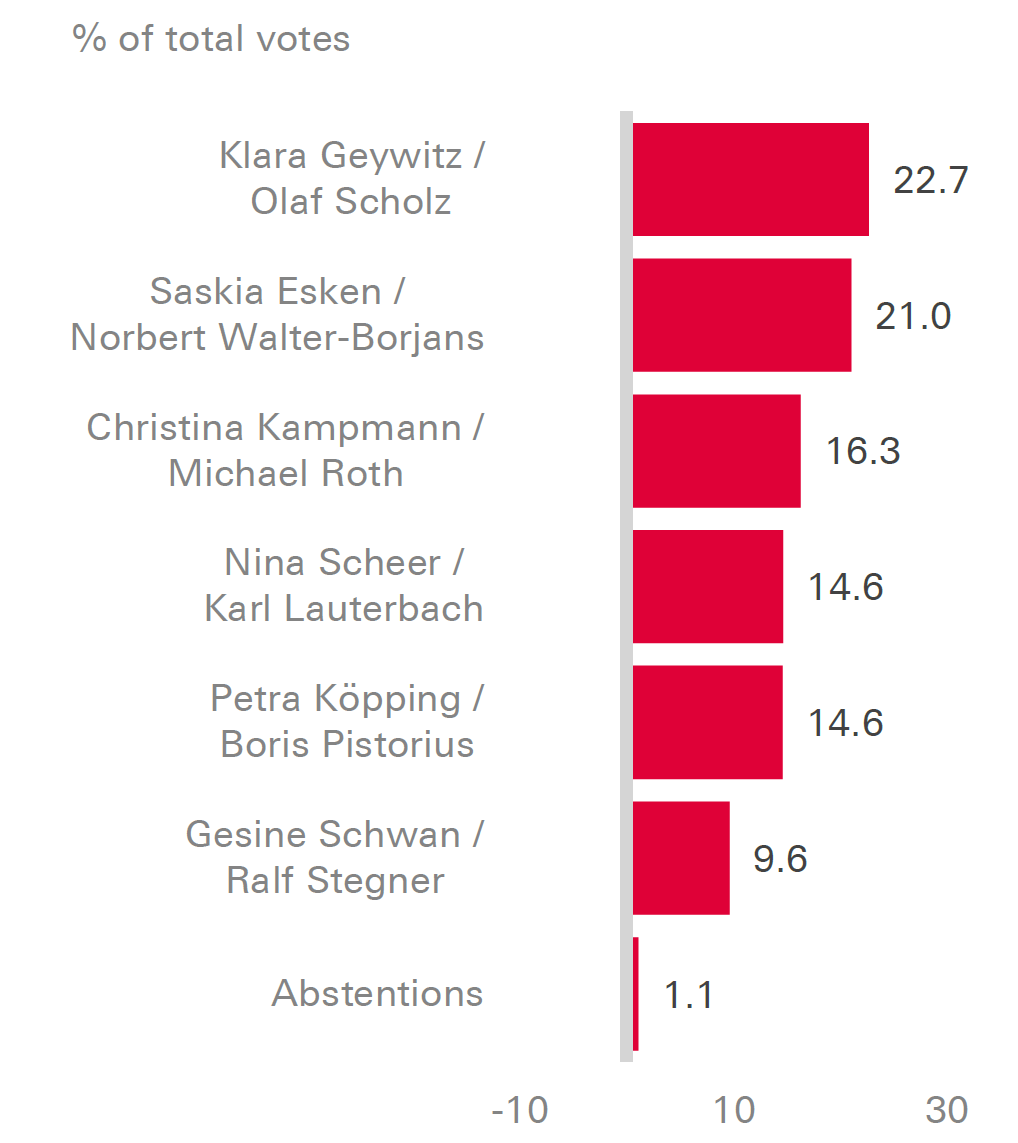

与此同时,在11月初举行的社民党主席初选中,以22.7%支持率略微领先的Olaf Scholz如果成功当选,则“Groko”联盟有望获得延续;但拥有21%支持率的Walter-Borjans对于继续和默克尔领导的基民盟合作持有怀疑态度,他的竞选搭档Esken则对“Groko”联盟表达了明确的反对态度。

(社民党新主席初选结果,来源:SPD)

所以,德国当地时间11月30日揭晓的最终选举结果仍存变数,此外在12月6至8日的社民党大会上党员代表不仅会对最终的选举结果进行确认,同时投票结果也是对“Groko”联盟信心的直观表达。

但德银认为,不论结果如何,社民党与基民盟仍将继续维持“脆弱的联盟”。因为一旦社民党离开联盟,提前大选就是最有可能的结果(虽然基民盟有意达成短期协议,避免在2020年下半年德国完成欧盟轮值主席国之前进行大选)。即使对于怀疑联盟的社民党候选人来说,这样的起步也绝对不是理想的状态。考虑到2020年德国地方选举的日程只有二月的州级市汉堡,客观上两党也缺乏进一步撕裂的外部条件。

德银表示,对于德国而言真正的挑战将会出现在默克尔退休之后,鉴于目前的联盟极大程度上仰仗于默克尔的权威,后续基民盟的社民党(不论谁来接任主席)的联盟谈判势必不会轻松。所以在如此复杂的局势下,除非出现非常显著的衰退信号,恐怕很难推动德国出台大规模的经济刺激政策。

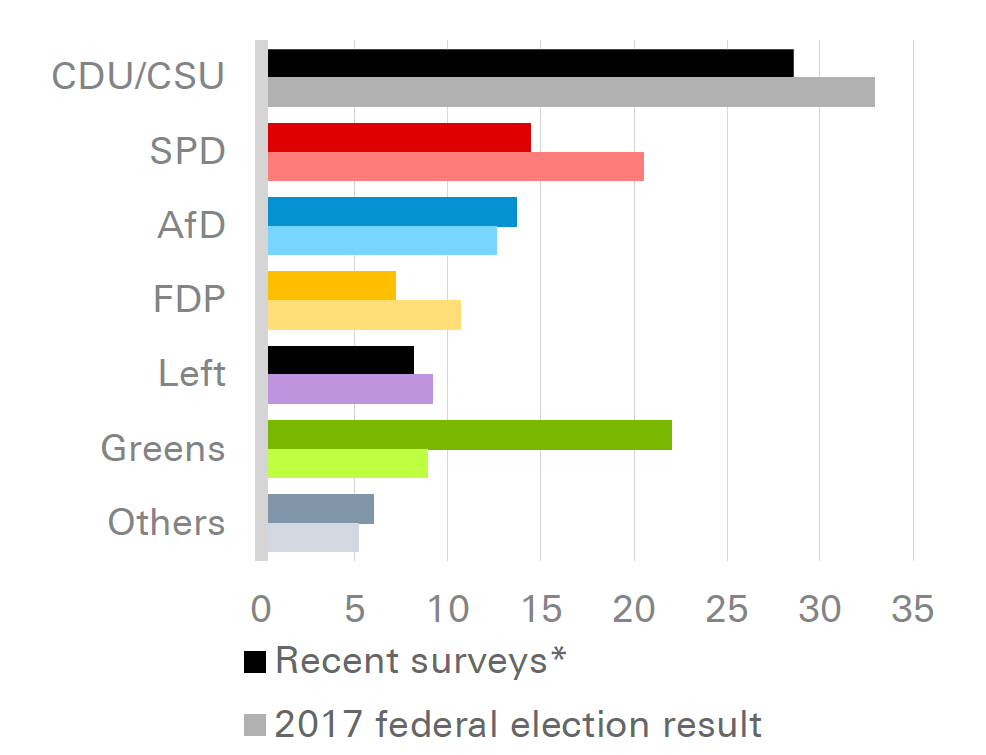

(2017年大选结果与2019年10月28日民调对比,来源:Wahlrecht.de)

图片

图片