中央要求化解金融风险,在于方方面面。险资运用隐藏的风险并不容易被发现,有一些超标配置折射出不理性表现。近日,银保监会首次全面诊断险资运用存在的问题,曝光八大乱象。

近期,银保监会下发通报,点名保险资金运用领域中的各种问题。这是监管机关头一次就保险资金运用全面诊断、全面通报结果,问题从公司治理,到考核机制;从投资能力,到投资决策;从资产负债,到具体的投资行为,涉及到保险资金运用的各方面,显示出银保监会对于风险风控的重视。

形式上,以通报和行政监管措施决定书,而非更严厉的行政处罚决定书的形式下发,显示出银保监会意在提醒各保险机构合法合规运用保险资金、对照通报进行自查自纠。

而且,本次通报以银保监会办公厅文件,而非资金部的名义发出,显示出监管层对于保险资金的重视和态度。通报非常重要,为下一步保险资金运用提供了框架和方向。

究竟,险资运用存在哪些乱象?

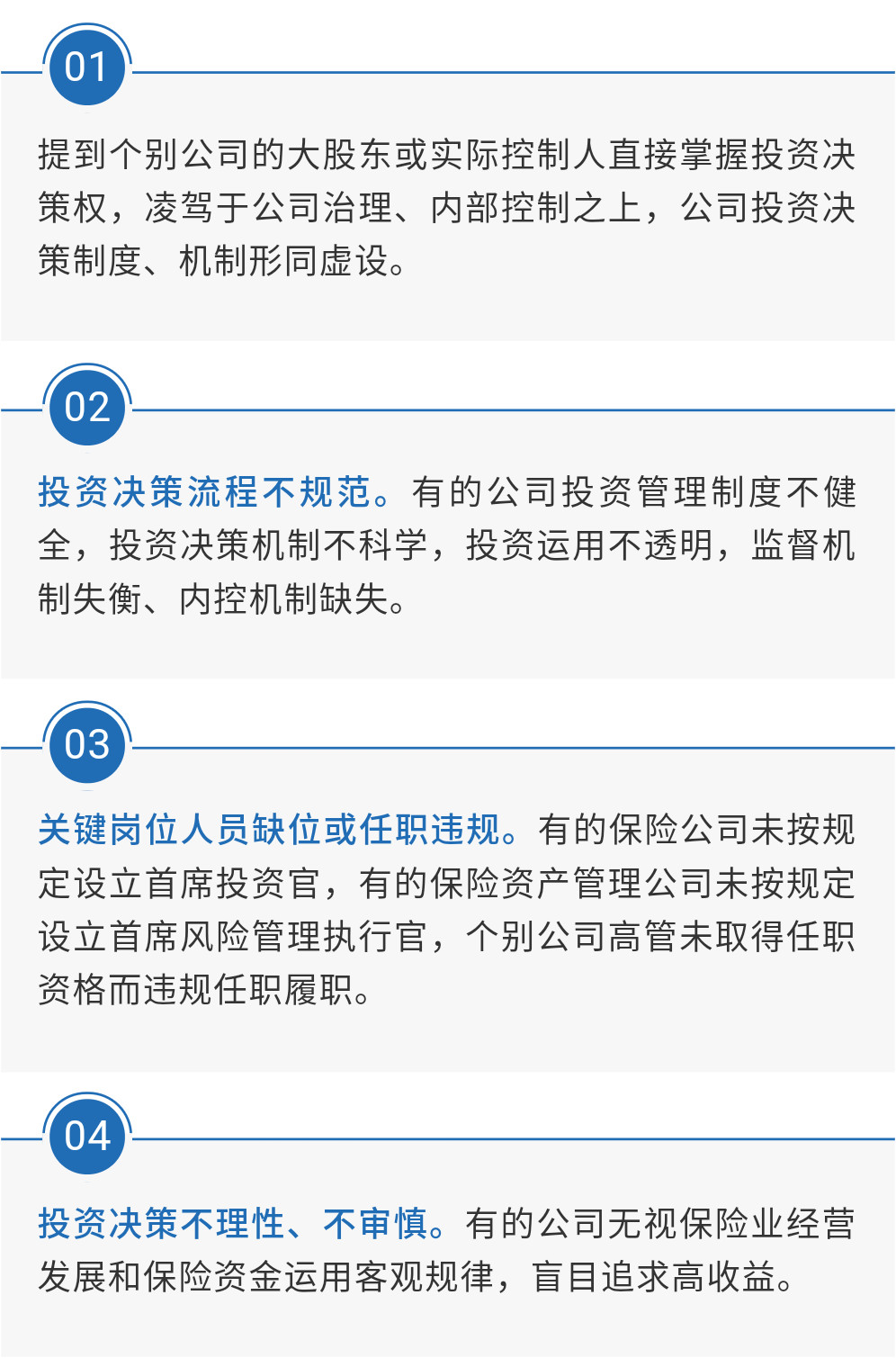

乱象之一

投资决策机制不健全

关于投资决策机制不健全,监管机构通报点明了四大问题。

上述四个问题中,最严重的是第一个。此前利用掌握着保险资金而搅动资本市场的大鳄,是此类问题的代表,保险公司内部的投资决策、内部控制就是形式,“老板”要投,不能不投,一切服从于“老板”的版图需要,保险公司甚至沦为“大股东的提款机。”

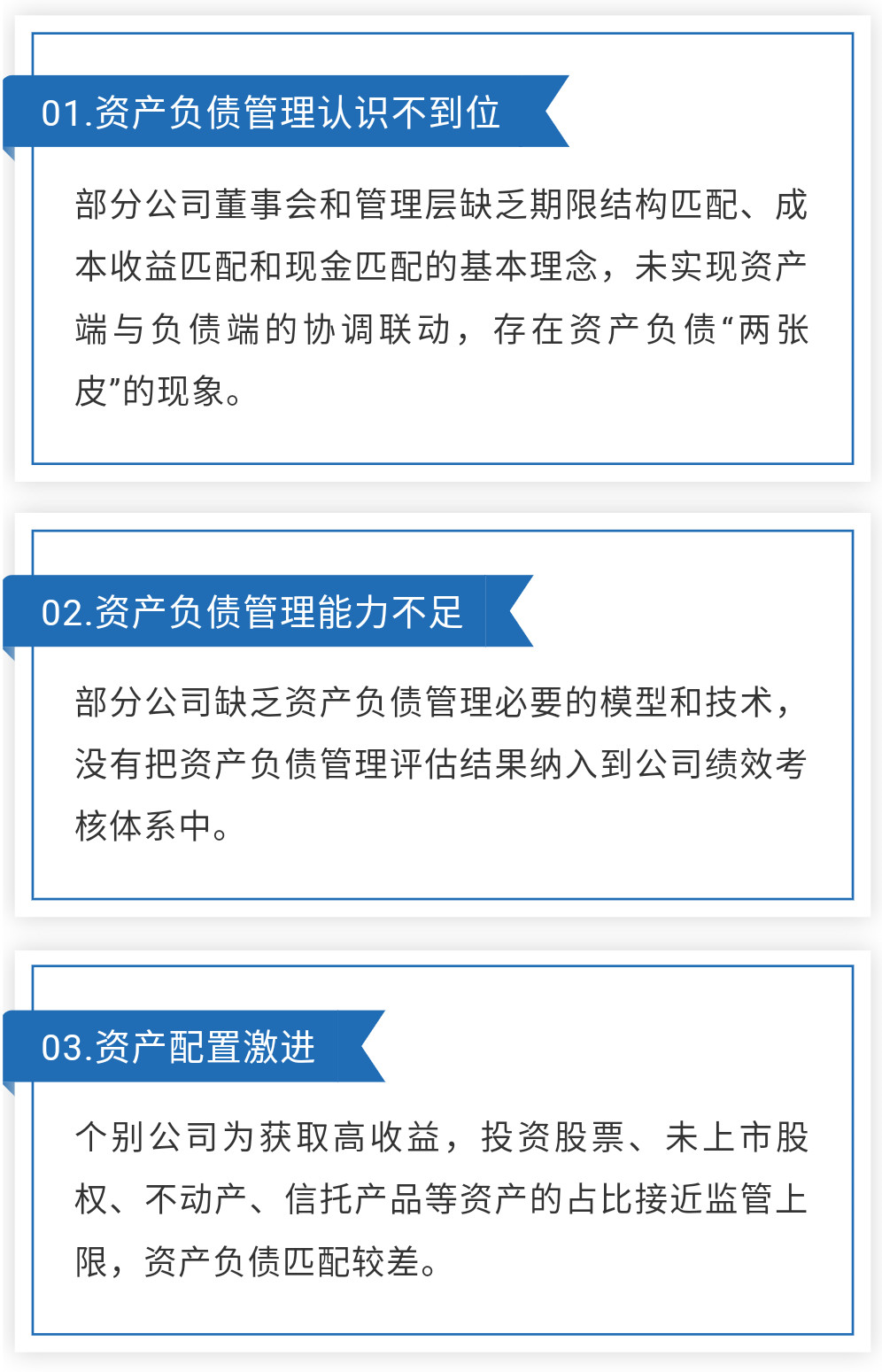

乱象之二

资产负债管理薄弱

在这一乱象中,银保监会通报了三方面问题。

关于上述第三个问题,可与第一大问题联系起来看,都可归于不顾保险业的特性、盲目追求高收益。保险资金的特性是安全性、收益性、流动性,激进的投资,例如,高比例配置股票、未上市股权,本身的风险就较高,未必适合每一个公司。而不动产、未上市股权的流动性较差,对于偿付能力吃紧、负债端保单多为理财险的保险公司来说,尤为不可取。

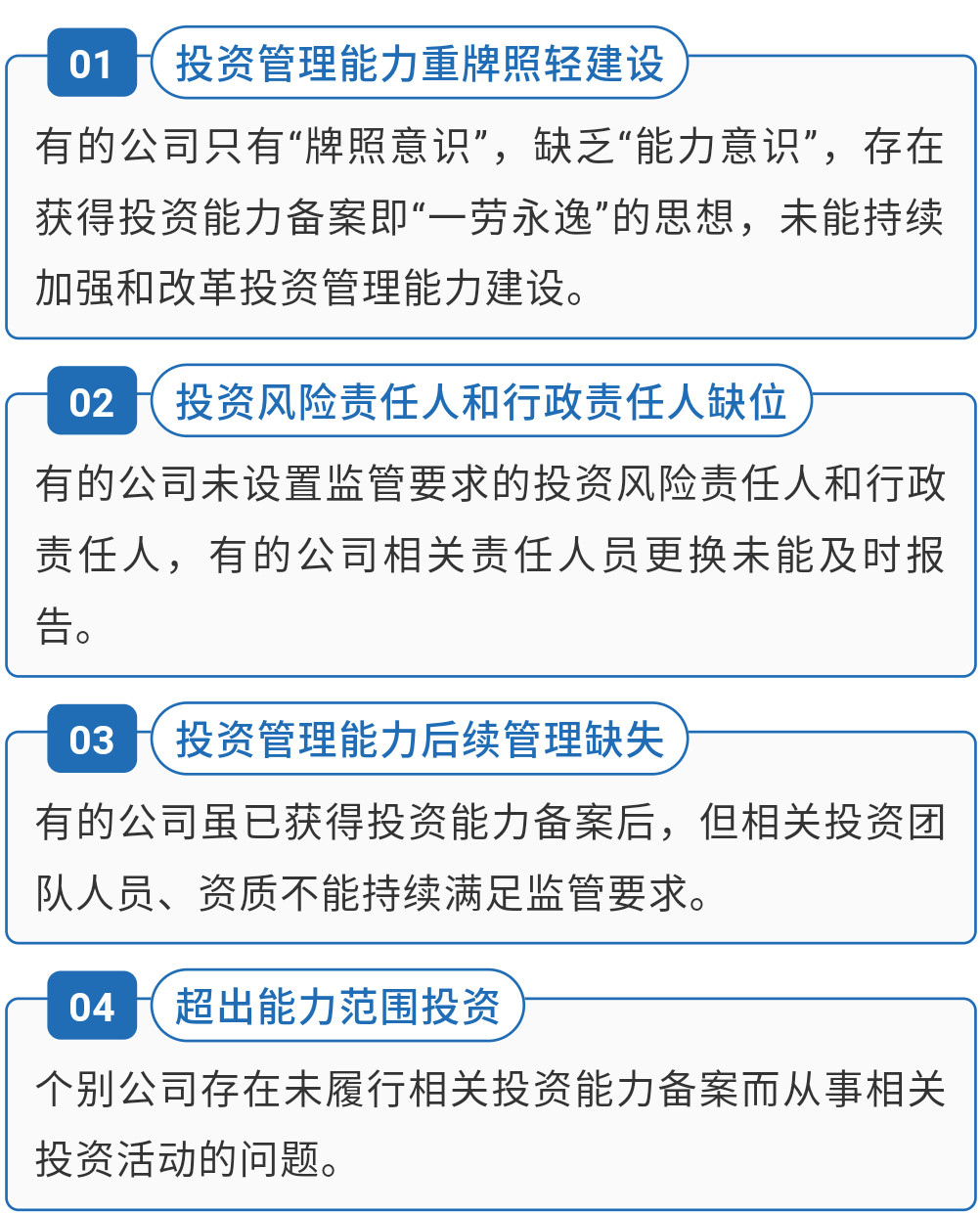

乱象之三

投资管理能力建设不达标

在这一乱象中,银保监会通报了四个问题。

投资管理能力建设是保险业的一大特色。早在2013年,原中国保监会下发《关于加强和改进保险机构投资能力建设有关事项的通知》,规定了保险机构共有七种投资管理能力:股票投资能力、无担保债券投资能力、股权投资能力、不产投资能力、基础设施投资计划产品创新能力、不动产投资计划产品创新能力和衍生品运用能力。

保险公司要投资七种资产,必须要先依规定的条件向保监会申请相应的能力备案,获准后方可进行相应的投资。

与该文件同时发布的还有《关于保险机构投资风险责任人有关事项的通知》,要求保险机构首先要指定行政责任人,行政责任人一般由公司董事长或总经理担任,对投资能力和具体投资业务的合法合规性提出了明确的要求。除行政责任外,每申请一种能力,公司还需指定专业风险责任人。专业责任人一般是高级管理人员或相关部门负责人担任,是投资业务风险的初始把关者,也是初始责任人,对投资能力的有效性、具体投资业务风险提示的及时性和充分性承担责任。

此后,保监会又对发行设立保险资产管理产品规定了相应的资质能力及风险责任人。

本次通报的三个问题都和上述两个文件有关。

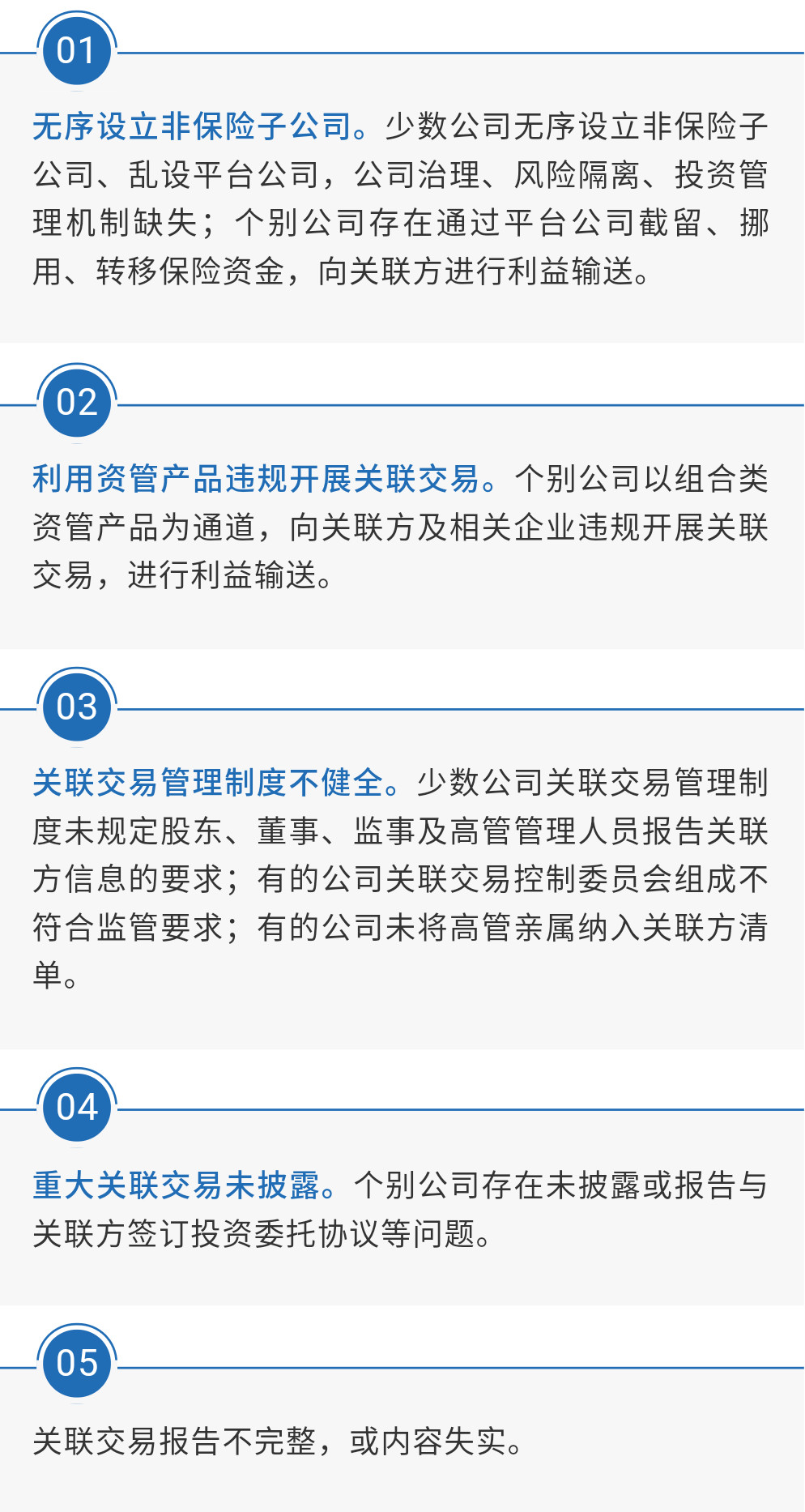

乱象之四

违规开展关联交易和利益输送

利益输送是金融业最忌讳的一个词。无论是德隆系,还是明天系,都证明关联交易是利益输送最好、最便捷的渠道。保险资金庞大,面对这块“唐僧肉”,难保有大鳄不动心。

本次通报的问题也比较典型。

近期出台的《中国银保监会关于印发保险公司关联交易管理办法的通知》(银保监发〔2019〕35号)对上述现象也有所规范限制。

乱象之五

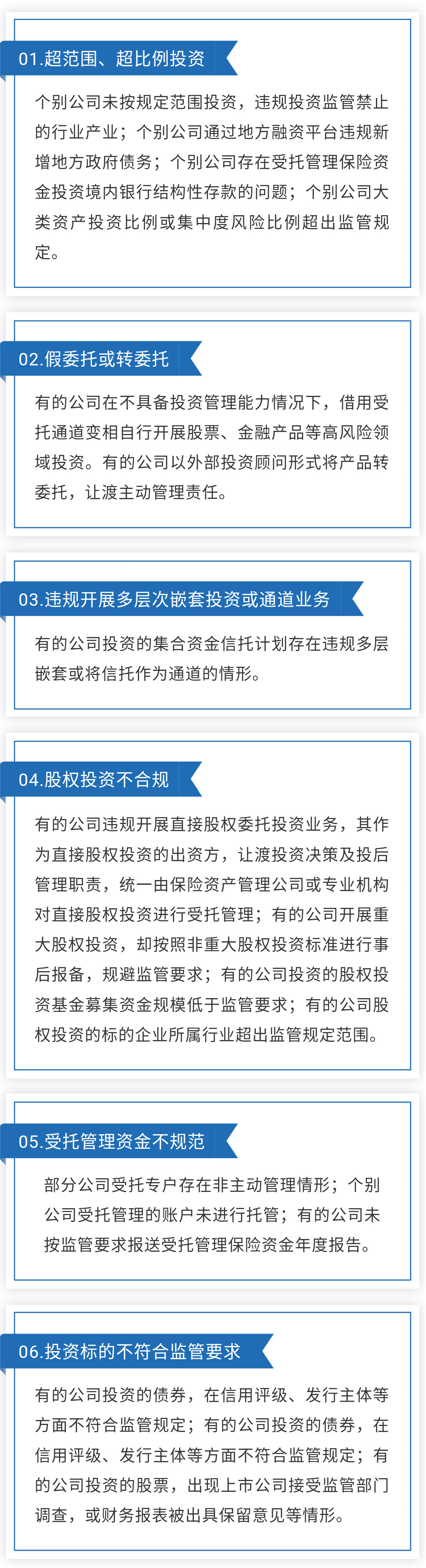

资金运用业务不合规

这是最为严重的一项违规。

如果说,上述的问题还仅是特定几家公司有,那么,这一项估计成为行业最为严重的潜规则。

在保险资金运用的领用,不是法无规定即可,而是法有规定方可。保险资金运用有严格的范围,不在规定范围里的投资,就不行。比如说通报中的结构性存款。虽然叫存款,但实际是一种变相的衍生品,监管放开的只是银行存款,但并没有包括结构性存款,就有保险公司钻政策的空子。

超比例投资也是硬性违规。

11月22日

银保监会官方网站挂出对中融人寿、北大方正人寿、珠江人寿的行政监管措施决定书,全部与超比例投资有关。

2014年

原保监会下发《关于加强和改进保险资金运用比例监管的通知》根据资产风险收益特征,将保险资金各种运用形式整合为流动性资产、固定收益类资产、权益类资产、不动产类资产和其他金融资产等五个大类资产。

《通知》对各类资产规定了监管比例

↓↓↓

投资权益类资产、不动产类资产、其他金融资产、境外投资的账面余额占保险公司上季末总资产的监管比例分别不高于30%、30%、25%、15%,投资流动性资产、固定收益类资产无监管比例限制。

投资单一上述资产的监管比例均不高于保险公司上季末总资产的5%,投资单一法人主体余额的监管比例不高于保险公司上季末总资产的20%。

据银保监会的行政监管措施决定书显示

2019年二季度末,中融人寿其他金融资产占上季末总资产的25.03%,北大方正人寿其他金融资产占上季末总资产的27.22%,均超出监管规定的25%的比例。

2019年二季度末,珠江人寿不动产类资产占上季末总资产的30.72%,超出监管规定的30%的比例。

或许因为超出比例均不大,银保监会仅给出行政监管措施,要求上述三家公司不得新增该类投资,并进行整改,而并没有给出严厉的行政处罚。

乱象之六

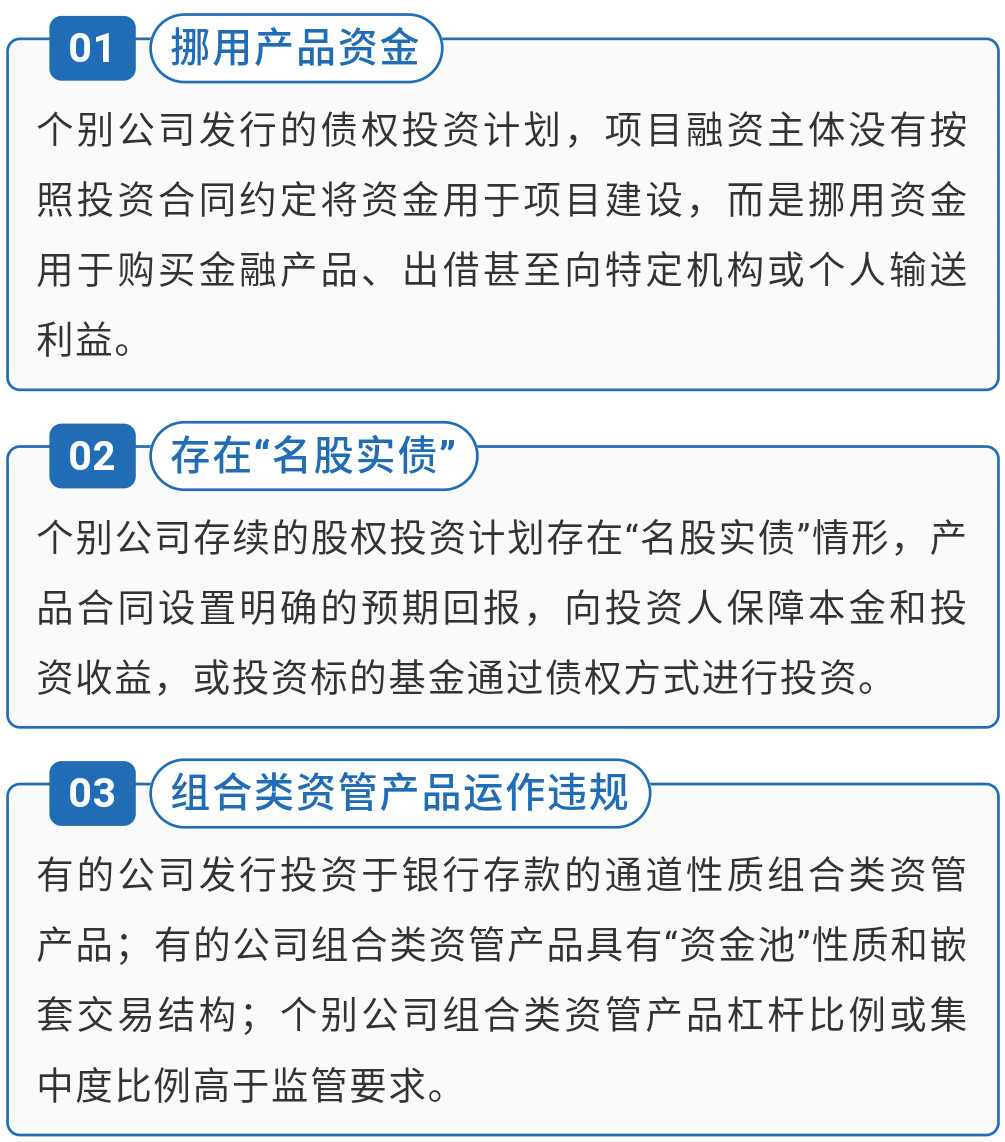

保险资管产品管理运作不规范

这里的保险资管产品包括三类:债权投资计划、股权投资计划、组合类资管产品。每一类各通报了一些问题。

债权投资计划通报的是擅自改变资金用途,股权投资计划通报的是名股实债,这两个问题可以说较为常见。组合类资金产品通报的是资金池和嵌套以及超比例,这也是资管新规所禁止的问题。

乱象之七

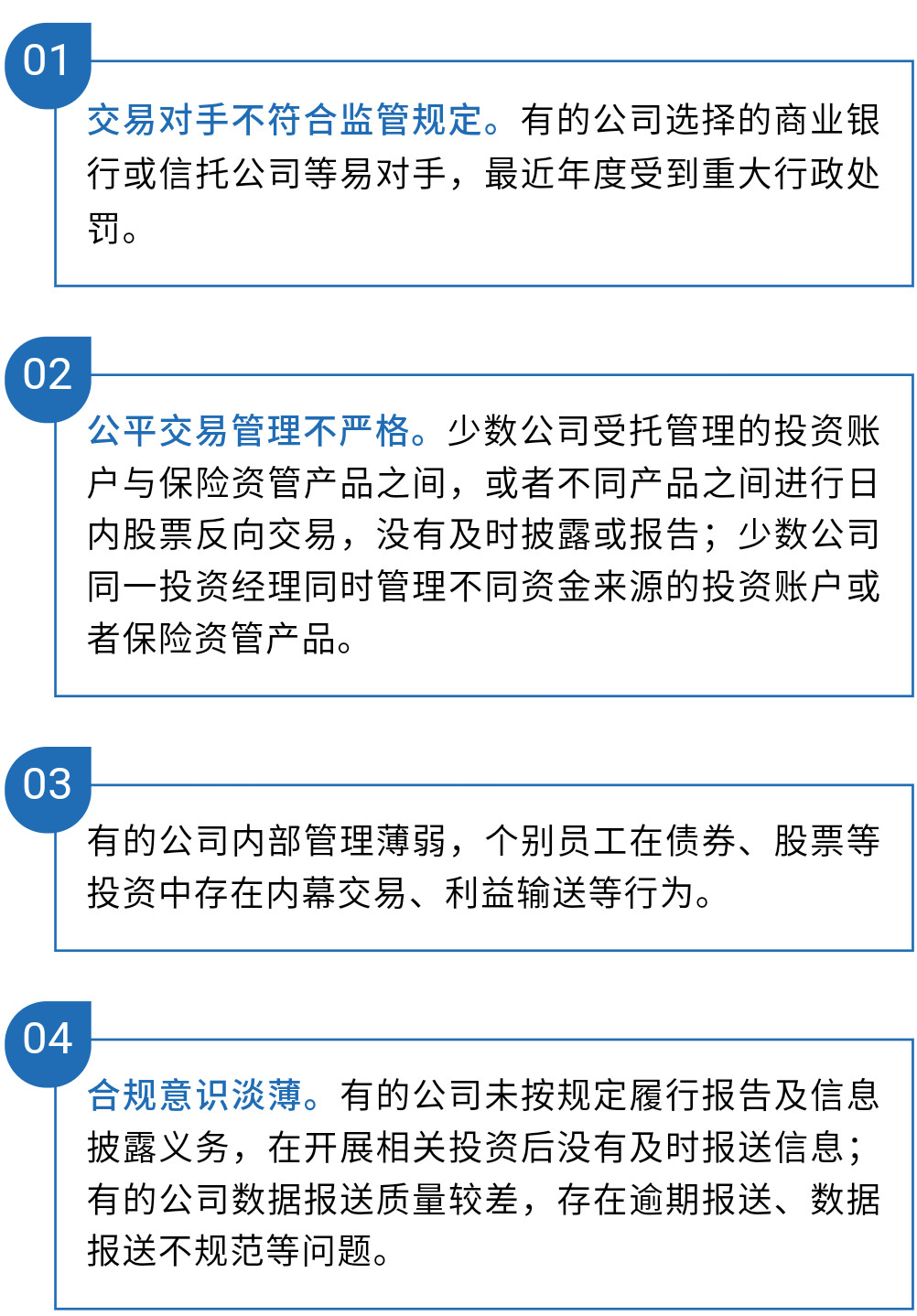

风险管理不审慎

本项与不合规具有一定的相似性,本质都是不合规。

乱象之八

考核激励机制不科学

关于考核激励机制,银保监会通报的问题较实,也较虚。实的原因在于,考核激励机制对于约束人的行为具有重要作用,没有良好的考核激励就不可能产生良好的效果。虚的原因在于,这不是硬杠杠、硬指标,容易说不清。

本次通报是已经连续两年的防风险、治乱象整体大工程的一环,是总结,更是要求,是站在全局出发,严格落实中央关于化解金融风险的指示。

在通报的最后,银保监会要求,各保险机构应当认真对照通报问题,及时开展自查自纠,深刻整改反思,全面增强合规意识,加强合规能力建设,切实把握好合规经营底线。通报明确表示,监管部门将继续保持对保险资金运用从严监管态势,持续整治市场乱象,坚决打好防范化解金融风险攻坚战。

图片

图片