“蛇吞象”式收购引爆债务危机。

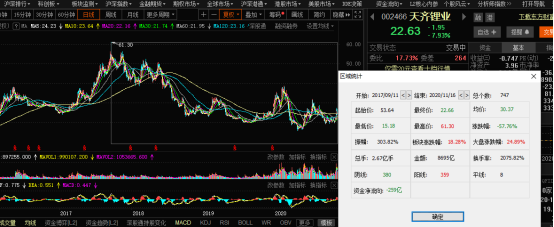

财联社(上海,研究员 吴悠)讯,因债务违约“黑天鹅”,有“锂王”之称的天齐锂业开盘跌停。随后打开跌停板后低位震荡,截至发稿,天齐锂业仍跌逾8.4%,股价报22.51元/股,成交金额为21.07亿,换手率为6.36%。

11月13日晚,天齐锂业发布公告自曝称其存在无法及时、足额还款的可能性。

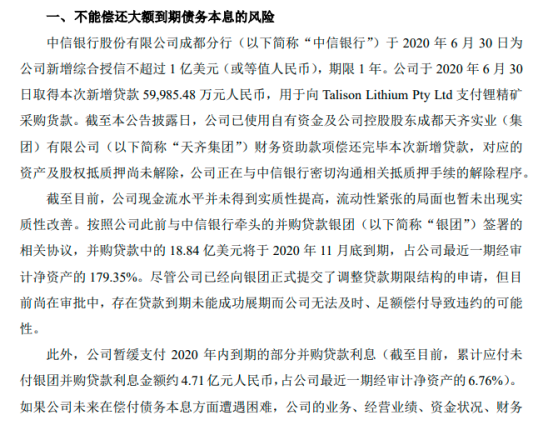

公告称,公司与中信银行牵头的并购贷款银团筹借的并购贷款中的18.84亿美元(约合人民币125.93亿元)将于今年11月底到期。尽管天齐锂业已经向银团提交了调整贷款期限的申请,但目前尚在审批中,存在贷款到期未能成功展期而公司无法及时、足额偿付导致违约的可能性。

“蛇吞象”式收购引爆债务危机

此次债务违约源于两年前的一场“蛇吞象”式海外并购。

2018年,天齐锂业与加拿大化肥公司Nutrien签订协议,以40.66亿美元(约合人民币259.2亿元)的交易价格买下智利锂矿巨头智利化工矿业公司SQM23.77%的股权,成为其第二大股东。加上原本持有的2.1%股权,天齐锂业合计持有SQM25.86%的股权。

彼时,天齐锂业自筹资金仅7.26亿美元,另外向银团借款共计35亿美元。激进的杠杆举债收购为日后的债务爆雷埋下祸根。

据公开资料,SQM是全球主要的碳酸锂和氢氧化锂生产商之一,其位于智利阿塔卡马的盐湖资产,是全球范围内含锂浓度最高、储量最大、开采条件最成熟的锂盐湖。

值得一提的是,天齐锂业几乎就在全球锂盐价格处于巅峰时收购SQM,此后电池级碳酸锂价格便一路下行。

受累于SQM股权收购,天齐锂业的业绩持续走下坡路。2020年三季报显示,天齐锂业报告期内实现营收为24.27亿元,同比下降36.09%;归母净利润为-11.03亿元,同比下降890.95%。

业绩不给力,公司股价也是一路下跌。统计发现,天齐锂业年内跌幅超20%,距离2017年的巅峰股价更是已跌近60%。

大股东接连套现

即使如此,也未能阻挡控股股东疯狂减持。

11月以来,天齐锂业股价累计上涨24.14%。天齐集团于11月3、4、5、6、9日,累计减持971.6792万股,单月合计套现2.26亿元。下半年以来,天齐集团以集中竞价、大宗交易的方式累计减持公司股份4.3455%,总计套现14.33亿元。

天齐集团的资金面亦不容乐观。截至2020年11月10日,天齐集团未来一年内到期的质押股份累计数量达35498.35万股,占其所持股份比例75.82%,占公司总股本比例24.03%。

天眼查显示,天齐锂业是中国锂资源的龙头企业,主要从事锂资源开采、销售和锂盐产品生产制造。2014年-2017年,适逢新能源汽车市场火热,天齐锂业的业绩增长迅猛,被业内视作白马股,截至今日,市值超300亿。

图片

图片