从行业联动测试来看,应该会使用60天移动平均国债收益率曲线,然这对险企的波动性将加大,市场利率变化将导致险企负债端波动,进而影响实际资本,最终体现在偿付能力充足率上。

财联社(上海,记者 丁艳)讯,1月14日,财联社记者独家获悉一份目前最新版本的《保险公司偿付能力监管规则(征求意见稿)》(以下简称“《征求意见稿》”),但其目前在寿险合同负债评估中,对于业内所关注的无风险收益率曲线仍未注明是否改变。

然据多位业内人士对财联社记者透露,从行业联动测试来看,应该会使用60天移动平均国债收益率曲线,然这对险企的波动性将加大,市场利率变化将导致险企负债端波动,进而影响实际资本,最终体现在偿付能力充足率上。

该《征求意见稿》共计452页,包括《保险公司偿付能力监管规则第 1 号:实际资本》、《保险公司偿付能力监管规则第 7 号:市场风险和信用风险的穿透计量》等20号文件。对险企偿付能力的实际资本、最低资本、流动性风险等具体指标做出了规定。

较偿二代一期相比,偿二代二期最为显著的变化就是其新增“市场风险和信用风险的穿透计量”规则,明确保险公司应当遵循应穿尽穿原则,对所有非基础资产进行穿透,计量其最低资本;应当遵循穿透到底原则,将所有非基础资产逐层穿透至基础资产或者豁免穿透的非基础资产。

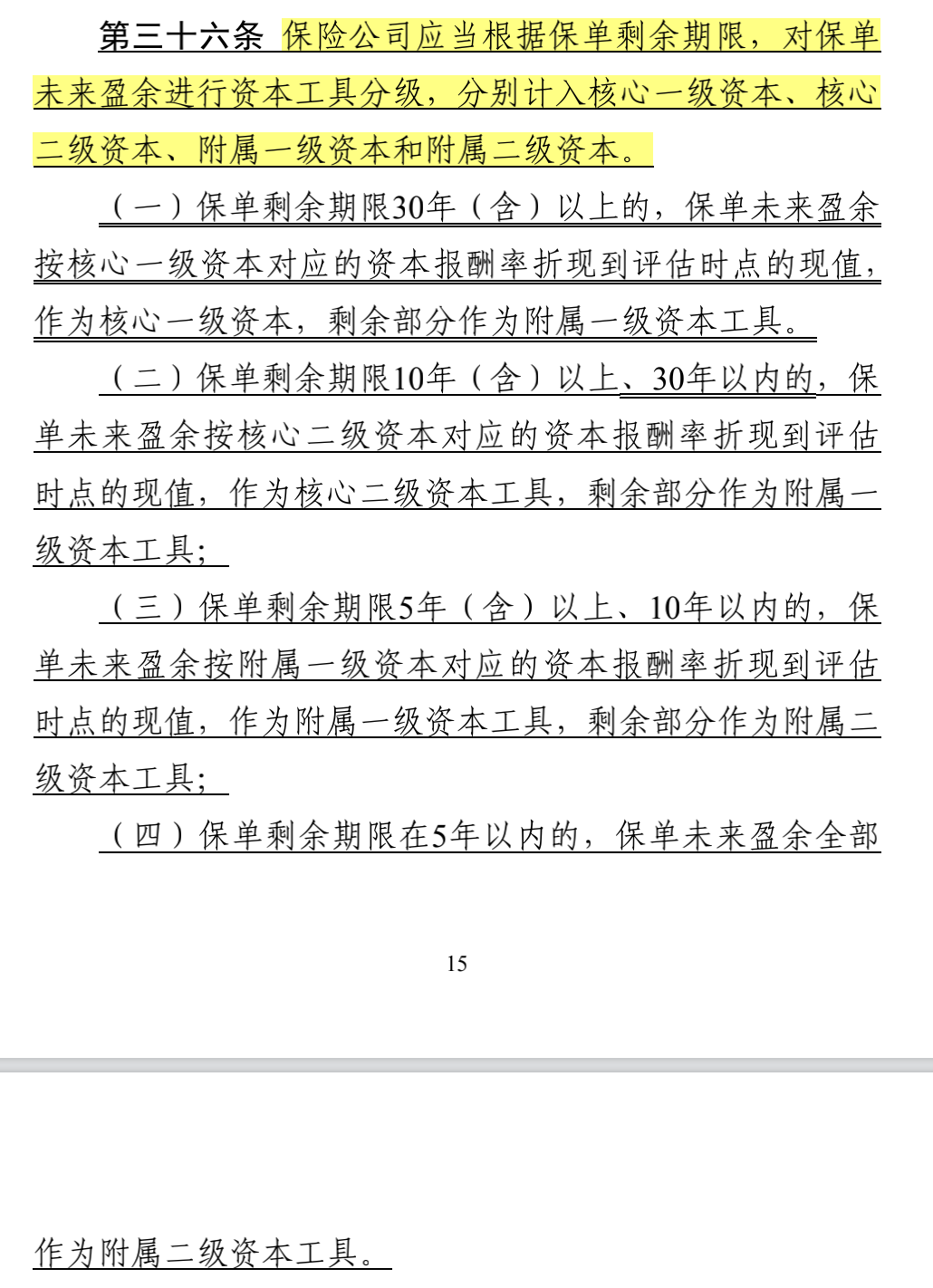

同时,不再将保单未来盈余全额纳入核心资本,保险公司应当根据保单剩余期限,对保单未来盈余进行资本工具分级,而是分别计入核心一级资本、核心二级资本、附属一级资本和附属二级资本。明确保险公司应以物权方式或通过项目公司方式持有的投资性房地产,应当按成本模式计量金额作为其认可价值。而保险公司对子公司的长期股权投资,应当按照权益法确认认可价值。

对所有非基础资产进行穿透 计量其最低资本

据多位业内人士对财联社表示,其目前主要关心导致险企偿付能力充足率下降因素,诸如投资性房地产不能以公允价值而要改为成本计量、长期股权投资要以公允价值计量等因素,同时对于市场风险和信用风险的穿透计量、市场风险最低资本规则调整、人身保险公司利率风险最低资本、资产减值规定、保单未来盈余等规定业内亦颇关注。

较偿二代一期相比,偿二代二期最为显著的变化就是其新增“市场风险和信用风险的穿透计量”规则。银保监会财会部主任赵宇龙曾指出,“在偿二代一期工程中,穿透识别属于特殊原则,只用于少数情况;而二期工程将对所有资产进行穿透,这将成为对资产风险计量的普遍原则。如果资产无法穿透,将会适用惩罚性的资本要求。”

据《保险公司偿付能力监管规则第7号:市场风险和信用风险的穿透计量(征求意见稿)》(以下简称“《市场风险和信用风险的穿透计量》”)文件第二章“穿透计量的基本原则”强调,保险公司应当遵循应穿尽穿原则,对所有非基础资产进行穿透,计量其最低资本;应当遵循穿透到底原则,将所有非基础资产逐层穿透至基础资产或者豁免穿透的非基础资产。

同时,保险公司应当遵循风险穿透原则,识别非基础资产每层交易结构的风险和底层资产的风险,按照底层资产的风险类别和风险暴露并考虑交易结构风险,计量各项底层资产的最低资本,并按照表层资产的风险计量相应的最低资 本。

值得注意的是,《市场风险和信用风险的穿透计量》文件明确,保险公司应当遵循可靠计量原则,准确计量非基础资产的最低资本。首先,保险公司应当能够获取非基础资产的交易结构、底层资产等相关信息,以准确识别每层交易结构和底层资产;其次,保险公司应当能够准确计量底层资产的风险暴露和保险公司在底层资产中持有的份额。

而在穿透计量的基本原则中,《市场风险和信用风险的穿透计量》新增一条:保险公司应使用本季度相关信息进行资产穿透计量。如因客观条件限制,保险公司无法获取本季度非基础资产相关信息的,可以使用上季度投后报告等相关信息穿透计量非基础资产。

对于保险公司无法获得非基础资产本季度相关信息和最近半年内的相关信息的,《市场风险和信用风险的穿透计量》指出应当将该项资产作为无法穿透的非基础资产。

同时其指出,满足下列条件的非基础资产可以豁免穿透,包括:

(一)全部直接投资于基础资产的固定收益类、权益类和混合类保险资产管理产品,且最大一笔底层资产的账面价值不超过底层资产账面价值总和的10%;

(二)全部直接投资于基础资产,且符合《商业银行理财业务监督管理办法》的固定收益类、权益类和混合类商业银行理财产品,且最大一笔底层资产的账面价值不超过底层资产账面价值总和的 10%;

(三)其他银保监会认为可以豁免穿透的非基础资产。

据《市场风险和信用风险的穿透计量》明确,险企无法识别底层资产、无法确定在底层资产中持有的份额、无法可靠计量底层资产的风险暴露皆为无法穿透的非基础资产;权益类信托计划、股权投资计划、股权投资基金、债转股投资计划、特殊目的载体SPV、银行理财产品、权益类不动产金融产品、组合类保险资产管理产品这些无法穿透的非基础资产应当计量权益价格风险,这些非基础资产的风险暴露为其认可价值,基础因子为0.6。

而对于非基础资产无法穿透的部分占90%以上的,保险公司可以直接将其认定为无法穿透的非基础资产。

保单未来盈余分别计入核心一级、二级资本

《保险公司偿付能力监管规则第1号:实际资本》(以下简称“《实际资本》”)中新增强调,保险公司应当按照谨慎性原则,对资产可能发生的损失进行合理判断和估计,足额计提减值准备,避免资产价值高估。

同时其指出,除以物权方式或通过项目公司方式持有的投资性房地产、对子公司的长期股权投资、寿险业务的应收分保准备金、银保监会规定的其他项目外,保险公司各项认可资产以账面价值作为认可价值。

对于业内所关注的房地产方面投资,《征求意见稿》明确保险公司以物权方式或通过项目公司方式持有的投资性房地产,应当按成本模式计量金额作为其认可价值。而保险公司对子公司的长期股权投资,应当按照权益法确认认可价值。

在《实际资本》第十五条中规定,保险公司应当充分评估持有的联营企业和合营企业的长期股权投资可能发生减值的迹象,及时进行减值测试,足额计提资产减值。

较此前《征求意见稿》修订相比,最新的《征求意见稿》对于联营企业和合营企业的定义进行了明确,其指出联营企业或合营企业为沪深300成分股,且股息率在3%以上或现金红利支付率在10%以上的,应当以账面价值作为其认可价值。

(图片来源于《征求意见稿》)

《实际资本》第四章“资本分级”中指出,保险公司资本应符合的特性中,除了此前提及的存在性、永续性、次级性、非强制性外,新增外生性这一特性,即保险公司不得以任何形式直接或间接为非内源性资本提供者提供资金或融资便利。

而核心一级资本在外生性方面规定,资本工具发行人不得直接或间接为投资人购买该工具提供融资;投资人不存在通过关联交易、多层嵌套金融产品、增加股权层级等方式套取保险资金,用于购买该工具的情形。

值得注意的的是,偿二代二期的又一个明显变化在于,不再将保单未来盈余全额纳入核心资本,保险公司应当根据保单剩余期限,对保单未来盈余进行资本工具分级,而是分别计入核心一级资本、核心二级资本、附属一级资本和附属二级资本。

赵宇龙此前谈及这一修订时曾表示,“准备金中的剩余边际,其本质是有效保单的未来利润,现在是全额作为核心资本的。对这部分具有预测性和较大不确定性的未来利润,是否还能继续作为保险公司的核心资本来使用,二期工程将重新进行评估,挤出资本中的水分,切实降低行业杠杆率。”

(图片来源于《征求意见稿》)

保单未来盈余是指保险公司现行有效寿险保单剩余期限所对应的当期确认的实际资本。《实际资本》规定寿险合同应收分保准备金账面价值与寿险合同应收分保准备金认可价值的差额、风险边际以及现金价值保证等,按照评估时点的保单件数分摊至保单。

同时,业内亦关注人身保险公司利率风险最低资本规定。《征求意见稿》指出,对于不含权的固定收益类投资资产,根据其面值和票面利率计算现金流;对于含权且与利率挂钩的标准化固定收益类投资资产,以报告期末的市场远期利率曲线和行权利率比较,判断行权时间,再计算现金流。

同时,对于其他含权资产,按照行权到期日行权计算现金流;对于利率类金融衍生品、优先股等,根据合约或其特征计算现金流;优先股债务融资工具到期日为最近行权日。而保单质押贷款现金流基于存量保单质押贷款,按照公司经验及预测假设进行计算(一般期限为六个月),现金流入为保单质押贷款本金及其应计利息。

然值得注意的是,目前《征求意见稿》在寿险合同负债评估中,无风险收益率曲线还未注明是否改变。《征求意见稿》仅表示,“银保监会将根据业务属性和市场环境的变化,及时调整利率风险评估折现率曲线。基础曲线和综合溢价由银保监会另行规定。”

但记者了解,从二期联动测试中来看,无风险收益率曲线已经由750日移动平均修改为60日移动平均,终极利率口径改为终极即期利率。

据一位中型险企总精算师对财联社记者透露,“原来负债评估折现率曲线使用750天移动平均国债收益率曲线应该要改成60天移动平均国债收益率曲线,这对于险企来说波动性加大。市场利率变化将导致险企负债端波动,进而影响实际资本,最终体现在偿付能力充足率上。”