降低负债成本正成为未来银行发展的重要任务之一。去年多家银行的存款利息支出上涨迅速,负债端成本压力凸显。

财联社(北京,记者 姜樊)讯,降低负债成本正成为未来银行发展的重要任务之一。去年多家银行的存款利息支出上涨迅速,负债端成本压力凸显。

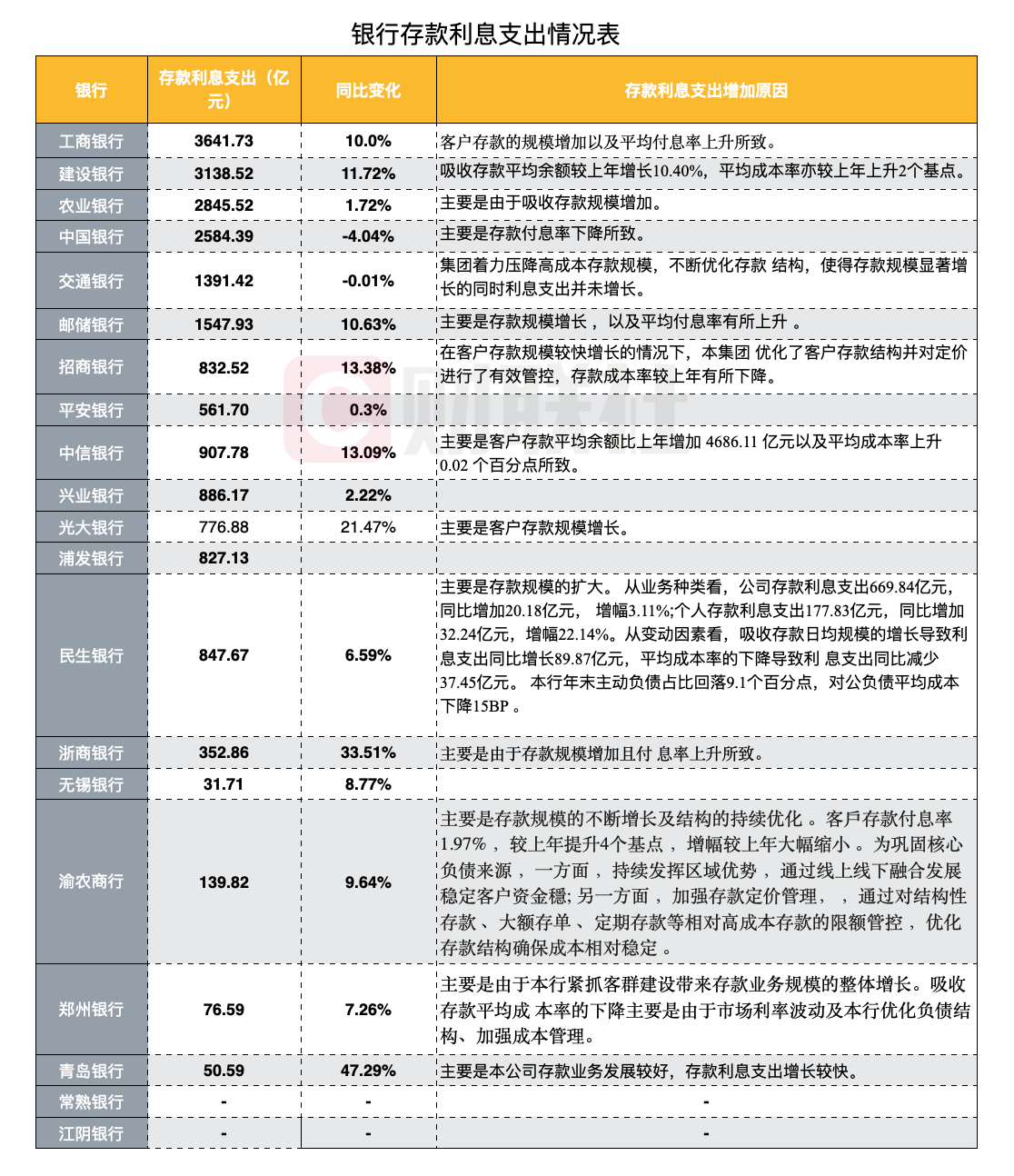

在已披露年报的20家银行中,仅有中国银行、交通银行去年的存款利息支出同比减少。在利息支出上升的银行中,青岛银行该项支出比例增速高达47.29%,浙商银行高达33.51%,另有6家银行存款利息支出同比增速超过10%。

存款利息支出迅速增加的原因,几乎均被归结为:“存款的规模增加、平均付息率上升所致”。去年多家银行存款总额增速保持在10%左右,存款付息率虽然出现分化,但大体保持上行。

有业内人士认为,今年银行负债端压力或将持续分化。虽然负债端成本仍有上行的压力,但一些核心负债获取能力较强的银行,负债端成本或将不升反降;而主动负债占比高的银行成本压力将更加明显。

多家银行存款增速增长10%左右

与2020年利润增速相比,存款增速成为绝对的亮点。在已披露2020年业绩的20家上市银行中,有15家银行的负债总额同比出现了高于10%的增速。青岛银行增速高达25%,建设银行增速为20.96%。客户存款是银行负债的重要来源,光大银行客户存款总额同比增长20.45%,青岛银行客户存款总额增长28%,位列20家银行增速之首。

但存款规模的上涨,也推升了银行存款利息支出的上涨。与存款大增成正比,青岛银行存款付息率增速也高达47.29%;光大银行存款付息率增速为21.47%。

民生银行在今天召开的业绩说明会上透露,去年该行存款同比增长3.44%,但存款利息支出同比增长6.59%,达到847.67亿元。其中,尤以个人存款利息支出增长较快,达177.83亿元,同比增加32.24亿元,增幅22.14%。从变动因素看,吸收存款日均规模的增长导致利息支出同比增长89.87亿元。

“去年在支持实体经济复工复产的背景下,银行新增贷款增长较快,对银行存款等负债端造成了一定压力,银行不得不加大揽储力度来应对贷款对资本的占用。”招联金融首席分析师董希淼对财联社记者表示,所以去年总体银行负债端呈现出较快的上升。不过,预计今年贷款投放增速较去年或有所放缓,这意味着银行在揽储方面的压力将有一定程度的减少。

存款成本已现分化

除了存款快速增长之外,存款平均成本的上行也是推高存款利息支出的重要原因。

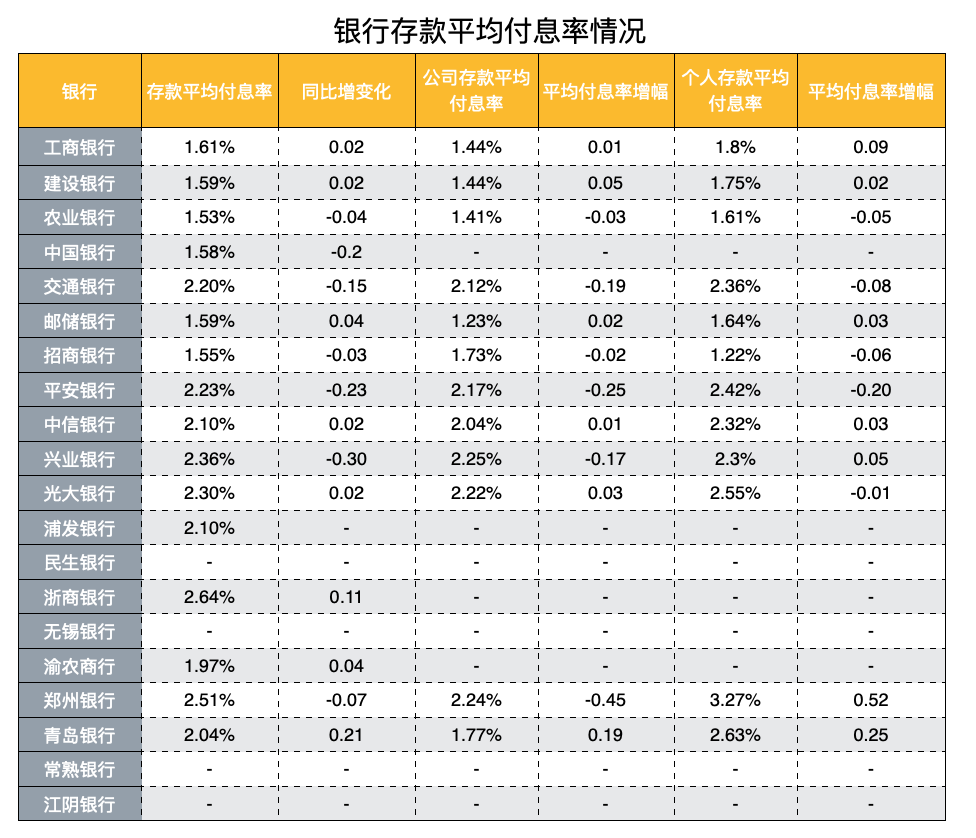

据财联社记者不完全统计,目前已有16家银行披露了存款平均付息率,其中有9家银行存款平均付息率在2%以上,以股份制银行、城商行居多。其中,浙商银行存款平均付息率为2.64%,郑州银行存款平均付息率为2.51%相对较高。但六家大型银行的平均付息率整体保持中低水平,仅有交通银行存款平均付息率在2.0%以上。

同比来看, 有8家银行存款付息率出现了上涨,占比50%。其中,青岛银行存款平均付息率上涨0.21个百分点,浙商银行则上涨0.11个百分点。而中国银行同比下降0.2个百分点,平安银行下降0.23个百分点。

民生银行董事会秘书白丹在业绩发布会上表示,民生银行去年全年压降结构性存款3285亿元,降幅65.88%,年末结构性存款成本率3.52%,较去年下降74BP;普通定期存款成本率2.62%,较去年下降23BP。这也让该行利息支出同比减少37.45亿元。

值得注意的是,多家银行的年报显示,其个人存款业务的平均付息率高于公司存款,且普遍呈现出上行的趋势。有业内人士分析认为,正是去年各家银行都在“拼命拉存款”,加剧了存款市场的竞争,一些银行只能通过变相提高利率的方式吸存,因此推高了存款成本的上行。

去年,各家银行纷纷推出“靠档计息”、“分期付息”等创新性存款产品,同时一些银行还与互联网平台合作推出收益较高的存款产品。央行曾多次发文直指银行这些“创新产品”实则是变相高息揽储。在引导存款利率下行,促进贷款利率下降的大背景下,去年下半年监管叫停多款“创新型存款产品”。

光大证券金融业首席分析师王一峰表示,各家银行负债成本已经出现了一定的分化。存款获取主要差异在各家所在地区存款增量、市场竞争力等方面,主动负债占比高的银行成本压力较为明显。未来,多数银行仍有负债端成本上行压力,但部分核心负债获取能力较强的银行,负债端成本不升反降。

银行资产负债管理要求提升

调整负债结构也成为银行业的当务之急。王一峰表示,受活期、普通定期等核心负债增长乏力的影响,大额存单、协议存款等高成本负债增长较快,银行负债端成本面临压力,银行稳存增存仍是核心。

“今年2月份以来银行体系负债端成本压力渐显,春节之后稳存增存难度并没有明显消退,存贷比有上行压力,银行司库存在流动性管理压力,流动性覆盖率(LCR)等流动性管理指标承压。”王一峰表示,银行体系同业存单(NCD)、同业存款和高成本一般负债均出现不同程度的增量。资金面相对紧张的银行对于NCD融资需求较大。

Wind数据显示,3月以来同业存单发行规模超2.5万亿元人民币,月度发行规模创历史最高,较去年同期增加50%。今年前三月,同业存单净融资规模亦有大幅增加。截至3月28日,存单净融资已经达到7817亿元,而2019年和2020年同期分别只有1421亿元和-1957亿元。

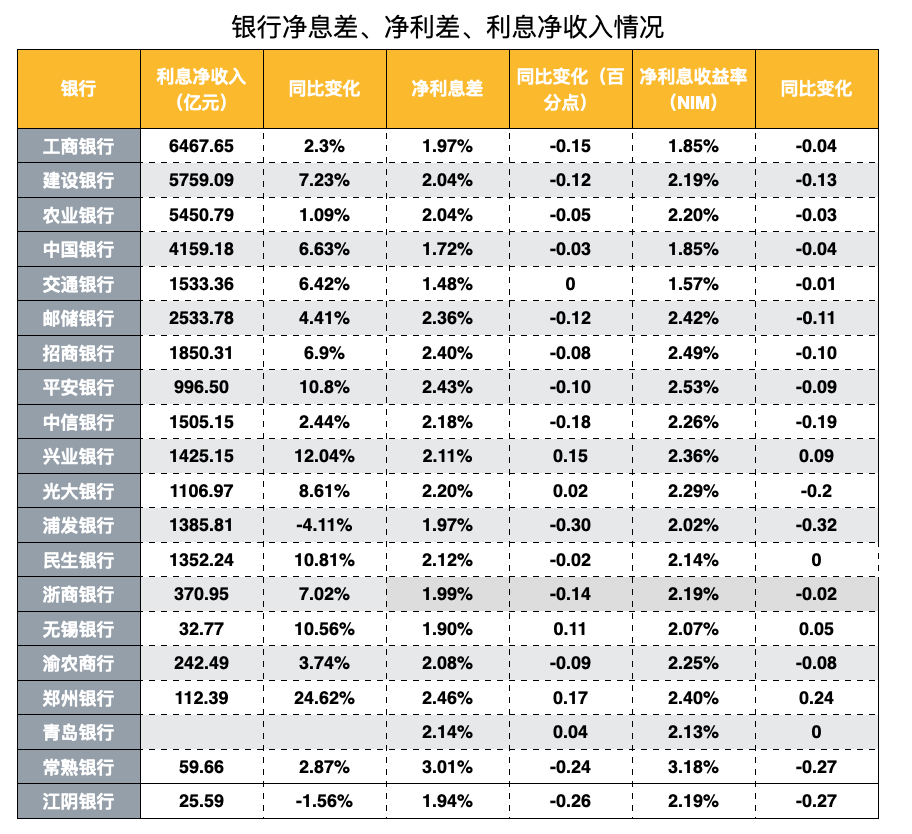

而负债成本的提升,加上贷款端利率下行,让银行的净息差、净利差均进入下行通道。在已披露年报的20家银行中,有14家银行净利差同比下降;有15家银行净息差下降。

工商银行首席经济学家周月秋此前撰文称,商业银行的资产结构和负债来源都将面临重大变化。优化调整资产负债管理的方法和模式,实施广义资负债管理,已经成为银行转型发展、提升核心竞争力的关键。

实际上,银行已纷纷开始调整资产负债结构。为了应对净息差进一步收窄的压力,白丹表示,民生银行将综合运用FTP政策、绩效考核等管理工具,进一步引导资产负债结构优化。

“资产端,民生银行加大对战略客户、中小微企业与重点区域的优质信贷资产投放,继续提升信贷资产在生息资产中的占比;强化债券投资管理,抓住市场机会提升投资业务整体收益水平。”白丹表示,在负债端,民生银行将继续压降存款成本,强化对长期限、高成本定期存款的量价管理,加大力度吸收结算性存款,推动低成本存款增长,同时增加低成本非银行同业结算资金的规模,优化同业负债期限结构,降低同业负债成本上升影响。

图片

图片