当前,包括刘格菘、董承非及陈一峰等在内的多位明星基金经理旗下产品发布了一季报,不少产品持仓发生较大调整。

财联社(记者,沈述红 韩理)讯,4月20日,包括刘格菘、董承非等在内的多位明星基金经理旗下产品发布了一季报,不少产品持仓发生较大调整。

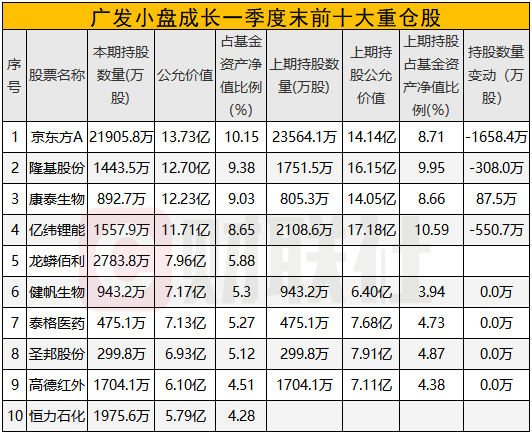

根据刘格菘管理的广发小盘成长一季报,该基金一季度配置方向以面板、光伏、动力电池、炼化、钛白粉、芯片等制造业以及医疗服务等行业为主。虽然该基金减持了京东方1658.4万股,但截至三月底,该股已一跃至该基金第一大重仓股同时,该产品还减持了亿纬锂能、隆基股份;另外,广发小盘成长在今年一季度增持了康泰生物;新进龙蟒佰利、恒力石化为其前十大重仓股。

根据董承非和童兰共同管理的兴全趋势一季报显示,该基金仓位已经下调,顺丰控股和三一重工被减持,退出前十大重仓股名单;海康威视和欧派家居从“隐形重仓股”升级进入前十大。

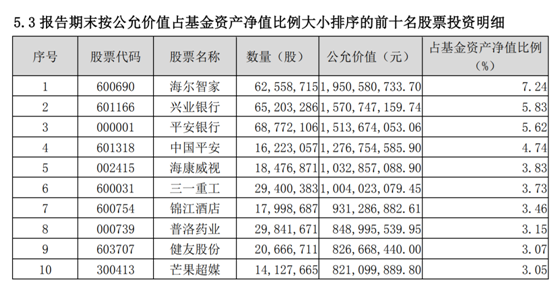

谢治宇则是对兴全合润和兴全合宜的前十大重仓股进行了大换血,主要增持了兴业银行、平安银行、海康威视、锦江酒店等个股,而原来重仓的美的集团、万华化学、比亚迪、隆基股份等则退出前十大重仓股名单。两只基金的第一大重仓股均为海尔智家,兴全合润持有海尔智家6255.87万股,持仓占基金资产净值比例为7.24%;兴全合宜持有A股和港股的海尔智家数量分别为6336.65万股和2972.95万股,合计持仓占资产净值比例为8.12%。

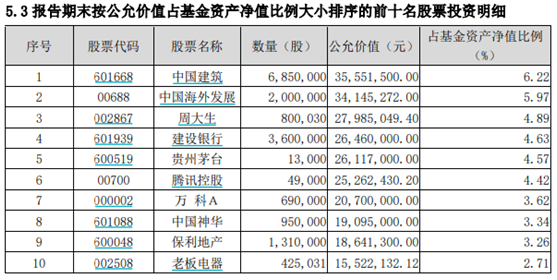

行业老将安信基金经理陈一峰和张明共同管理的安信价值发现两年定开公布的一季报显示,在一季度末,这只产品股票仓位有所提升,并适当增加了地产、建筑、传媒的股票配置,减少了食品饮料、家电、电力设备与新能源行业的配置。具体来看,安信价值发现在一季度增持中国建筑至685万股,目前为其第一大重仓股。被该基金增持的还有保利地产。同期,该基金新进中国神华为前十大重仓股。基金还在一季度适当增加了港股资产的配置比例,如中国海外发展、腾讯控股等。

京东方A成广发小盘成长第一大重仓股

4月20日晚间,广发小盘成长公布的一季报显示,截至3月底,这只由刘格菘管理的产品规模为135.37亿元,较去年年底缩减26.97亿元;股票仓位为90.33%,较去年四季度的92.04%有所下降。

刘格菘表示,一季度,该基金配置方向以面板、光伏、动力电池、炼化、钛白粉、芯片等制造业以及医疗服务等行业为主,前述制造业行业具备明显的全球比较优势特征。

具体到重仓股上,虽然该基金减持了京东方1658.4万股,但截至三月底,该股已一跃至该基金第一大重仓股,占基金资产净值比例为10.15%。

同时,该产品还减持了亿纬锂能、隆基股份;通威股份、吉宏股份则已不再其十大重仓股范围内。

另外,广发小盘成长在今年一季度增持了康泰生物;新进龙蟒佰利、恒力石化为其前十大重仓股;持有健帆生物、圣邦股份、高德红外、泰格医药的股票数量保持不变。

刘格菘:新一轮制造业企业盈利上行周期清晰可见

2021年一季度,市场波动剧烈,公募基金总体持仓较高的行业跌幅居前。在刘格菘看来,核心资产整体出现调整的原因并不是企业盈利出现了趋势性的恶化,而是自2018年底以来以“核心资产”为代表的相关行业积累了较大的涨幅,部分行业估值提升幅度超过了业绩上涨速度,同时海外疫情逐步缓解,美债收益率短期上升较快引发市场对流动性边际变化的担忧。

不过,从中期(2-3年)与长期(3-5年)的角度,刘格菘对市场不仅不悲观,反而更加乐观,新一轮制造业企业的盈利上行周期已经清晰可见。

“我建议投资人适当降低今年的收益预期,保持耐心与定力,坚守长期价值投资的理念,通过基金投资,分享企业中长期成长的红利。”

在一季度,刘格菘主要持有的板块主要为制造业以及医疗服务等行业。前述制造业行业具备明显的全球比较优势特征。

他认为,由于产业链长、带动上下游发展的能力强、劳动力需求大、技术设备投入要求高,制造业可以说是立国之本,制造业的发展关系到一个国家的可持续发展能力。但制造业的发展从来不是一帆风顺的,我国制造业从基础落后到追赶先进技术再到具备全球比较优势,背后是几代企业家、工程师的不懈努力。

首先,在制造业发展的从0到1阶段,技术的探索与确立、设备引进与研发、资本投入、关键人才的到位都至关重要,这个阶段的制造业企业成长有较大的不确定性。

其次,从1到10阶段,制造业企业主要面对市场的挑战,如何扩大市场份额、保持技术领先、扩大制造规模建立成本优势是重点,这个阶段的制造业企业面临激烈的行业竞争,盈利呈现比较明显的周期特征。

再次,从10到N阶段,制造业龙头企业竞争优势已经比较明显,护城河越来越宽,市场份额稳步提升,成本、技术持续领先,产业链基本实现自主可控,逐步确立全球比较优势。进入这个阶段的制造业企业,盈利能力不断增强,盈利的周期性下降,成长性提升,估值体系或可重构。

“近几年,我国具备全球比较优势的制造业行业占比不断上升,在全球从新冠疫情中逐步走出的过程中,立足中国比较优势、需求面向全球的制造业会不断在全球复苏中受益,这些行业的龙头公司是广发小盘成长基金未来配置的重点方向。”

兴全董承非:降低仓位,坚持均衡配置

在很早之前的内部路演中,董承非就提到了降低仓位的事儿,而在已经披露的一季报中,董承非和童兰共同管理的兴全趋势仓位确实较去年末有所下降,从去年末的78.84%下降至67.21%。

兴全趋势的前十大重仓股为紫金矿业、三安光电、万科A、海康威视、美年健康、保利地产、中国平安、北新建材、欧派家居和宋城演艺。其中紫金矿业、三安光电依然稳居前两名,海康威视和欧派家居从“隐形重仓股”升级进入前十大;三一重工和顺丰控股被减持,退出前十大重仓股名单。前十大重仓股还有保利地产、美年健康、万科A、中国平安、北新建材和宋城演艺。

在季报中董承非回顾了一季度的市场情况,今年一季度 A 股市场的波动较为剧烈,春节前依然是以去年的核心抱团资产为主线,持续上涨,而春节后开局便一路下跌,去年涨幅较大的板块整体调整也更大一些。

而在调仓上,董承非表示一季度随着市场的上涨,逐步降低了基金整体仓位,坚持均衡配置,避免了净值的大幅调整。记者注意到,在多数明星基金经理管理的基金净值大幅回调的一季度,兴全趋势净值增长了1.13%。

而展望今年,董承非认为国内外经济逐步进入复苏阶段,很难判断疫情消退的时间,但是可以预见的是,像去年那样以较为充裕的流动性来支持经济的局面将在边际上变弱,因此,在基本面及估值的判断上面需要更加谨慎。

兴全谢治宇:大幅调仓,平衡好公司短期估值与长期价值

兴全基金的谢治宇目前管理着三只基金分别是兴全合润、兴全合宜以及兴全社会价值三年持有,兴全合宜由他和杨世进共同管理。其中前两只基金披露了2021年一季报,截至一季度末,这两只基金规模合计达到609.14亿元,较上季度增长逾100亿元;截至去年四季度末,这两只基金规模合计为508.76亿元。

从这两只基金来看,谢治宇不仅没有降低仓位,反而有小幅提升。一季报显示,相较于上季度末,兴全合宜股票仓位从87.88%小幅提升至88.42%。兴全合润则是从86.21%小幅提升至87.42%。

前十大重仓股也出现了较大变化。兴全合宜的前十大重仓股中,有一半与上季度末不同,这在谢治宇之前的持仓情况中较为罕见。随着对海尔智家大幅增持,该股跃居至其第一大重仓股,A股和港股合计持仓占基金资产净值比例为8.12%。同时,锦江酒店、海康威视、平安银行、兴业银行、华润啤酒均新进为该基金前十大重仓股,万华化学、比亚迪股份、芒果超媒、隆基股份和美的集团则已不再其前十重仓股名单。

兴全合润也出现了同样的情况,该基金前十大重仓股分别为海尔智家、兴业银行、平安银行、中国平安、海康威视、三一重工、锦江酒店、普洛药业、健友股份和芒果超媒。其中有6只为新进前十大重仓股,分别为兴业银行、平安银行、海康威视、锦江酒店、普洛药业和健友股份;而美的集团、万华化学、比亚迪、双汇发展和晶晨股份已经退出前十大重仓股之列。

通过大幅调仓,谢治宇所管理的这两只基金在一季度均收获了正收益。兴全合宜的收益率为2.78%,兴全合润的收益率为3.4%。

谢治宇在季报中回顾了一季度的市场变化,同时表示,股票仓位变化不大,继续坚持自下而上精选个股的操作理念,持续关注具备核心竞争力的优秀公司,平衡好公司短期估值与长期价值,不断寻找具有良好投资性价比的优秀公司。

安信价值发现一季度加仓增配地产、建筑、传媒

行业老将安信基金经理陈一峰和张明共同管理的安信价值发现两年定开也在4月20日发布了一季报。根据报告,该基金一季度实现了正回报,产品净值增长率为5.98%。在一季度末,该基金股票仓位为80.97%,较去年年底71.12%的股票仓位有所提升。

一季度,该基金适当增加了地产、建筑、传媒的股票配置,减少了食品饮料、家电、电力设备与新能源行业的配置。目前看好的公司集中在地产、轻工、建筑、家电等细分行业的优秀公司。

具体来看,安信价值发现在一季度增持中国建筑至685万股,目前为其第一大重仓股。被该基金增持的还有保利地产。同期,该基金新进中国神华为前十大重仓股。

该基金还在一季度适当增加了港股资产的配置比例,如中国海外发展、腾讯控股等。“我们觉得目前港股中存在一些优秀企业,考虑未来3-5年成长性,当前估值存在明显低估,值得我们重视和关注。”陈一峰在一季报中说。

不过,该基金在一季度减持了周大生、建设银行、贵州茅台、万科A、老板电器。另外,截至3月底,五粮液、美的集团、海尔智家已不在该基金前十大重仓股行列。

安信价值发现一季度末前十大重仓股明细

陈一峰:敬畏估值部分公司内在价值仍未得到认可

一季度市场热点是以白酒、医药、电力设备与新能源等为代表的“抱团股”的冲高回落,而钢铁、有色、银行、公用事业等低估值顺周期板块则表现较好。陈一峰认为,这种现象说明任何时候都要对估值报以敬畏心态。

他解释,长期来看,股票价格围绕企业价值上下波动,树不会涨到天上去,虽然大家普遍预期“抱团股”们拥有更好的“未来”,但经历了2年多的大幅上涨,部分优秀公司已经透支了未来的业绩增长。所以,当一个公司当前估值水平明显超出历史估值区间的时候,需要保持警惕。

同样道理,如果一个企业长期经营稳健,未来经营前景明确,基本不存在破产风险,而短期估值明显低于历史估值区间的时候,我们也要敢于去承担股价可能短期继续杀跌的风险,以获取大概率长期估值回归的收益。

经历一季度的先涨后跌,陈一峰认为,目前沪深300指数的估值与去年底差别不大,依然是在历史平均偏高一点的位置。“我们继续认为在一个中期的维度,想系统性赚估值扩张的收益已经较难,未来的收益获取更多的需要依靠盈利增长驱动。”

虽然系统性的估值扩张不太容易,但他预计结构性的行情仍将持续。“行业间的估值分化经历了一季度的相对收敛后,站在三年的维度,依然有部分行业的优秀公司的内在价值没有得到市场认可,不断挖掘此类公司的投资机会是我们未来收益实现的重要途径。”

上述基金的配置思路上,陈一峰表示,该基金一直坚持自下而上的投资选股思路,在充分研究公司商业模式、竞争优势、公司成长空间和行业竞争格局的背景下,结合估值水平,在“好价格”下买入并持有“好公司”,长期获得企业内在价值增长的收益。

图片

图片