在产品方面,纳微科技主营产品的毛利率基本均维持在80%以上,其中聚合物色谱填料毛利率甚至高达91.45%。

《科创板日报》(上海,记者 吴凡)讯 ,科创板10倍股的股票出现了,不是十年10倍,不是一年10倍,而是一天10倍!

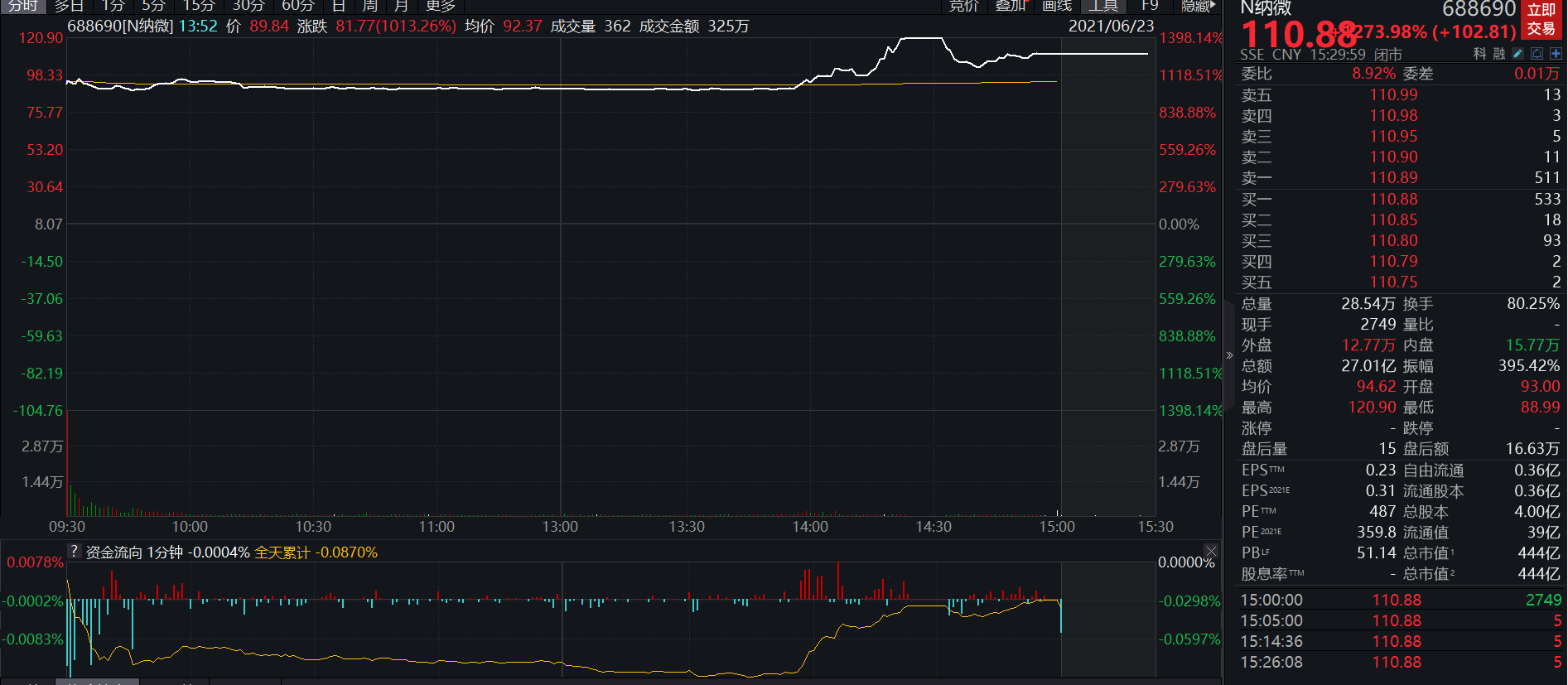

今日(6月23日),纳微科技(688690.SH)正式在上海证券交易所科创板上市,公司发行价格8.07元/股,公司今日开盘即大涨1052%,换手率5.8%,成交额近2亿。

下午14点26分,N纳微盘中大涨1400%触发临停,股价突破百元大关的同时,成交额近25亿元,换手率近74%。

截至今日收盘,N纳微涨1273.98%,股价定格在110.88元/股,换手率为80.25%,成交量为27.01亿元,公司总市值达到444亿元。

值得注意的是,N纳微的涨幅还打破了科创板公司上市首日的涨幅记录,此前新股涨幅最大的是国盾量子,首日涨幅为923.91%。其次是龙腾光电涨707.38%。

对于公司在二级市场的首日股价表现,N纳微董秘赵顺向《科创板日报》记者表示,市场有自身的形成逻辑和走势,从公司角度还是专注于自身的经营事项,公司的业务也在健康地发展。

“内卷”

随着纳微科技的上市,科创板又诞生了一对身家超百亿夫妻档实控人。

招股书披露,股票发行后,江必旺合计控制公司46.3565%股份,与陈荣姬同为公司实际控制人,以今日收盘价110.88元/股计算,纳微科技总市值为444亿元,江必旺与陈荣姬合计持股数对应的市值超过205亿元。

上市当天的“甜蜜”或许也会让江必旺感慨于企业创立之初的艰辛。

据招股书披露,纳微科技的控股股东为深圳纳微,2005年11月,江必旺、陈荣华、宋功友、胡维德和黄立军合资设立深圳纳微,对深圳纳微分别出资350万元、220万元、160万元、150万元和120万元。

2007年,纳微科技前身纳微有限由深圳纳微和江必旺于2007年10月22日发起设立,其中深圳纳微以货币出资350.229万元,以实物出资39.771万元,江必旺以“色谱填料制备”专有技术作价出资350万元。

也是在这一年开始,纳微科技决定要做硅胶色谱填料,此后公司才逐步发展壮大。

不过在近期网络上流传的一篇署名为陈荣华的文章中,其表述的内容与上述招股书中所披露的内容有所出入。

文章中称,2005年10月,包括陈荣华在内的天使投资人以现金入股,江必旺用微球制备专有技术的知识产权作价入股,在深圳设立深圳纳微,并研发、销售有关微球产品。值的注意,彼时前述知识产权被约定归属于股东协议签字方所有。

文章中称,在2007年设立纳微有限时,股东协议签字方同意将拥有的一项技术评估作价以江必旺名义入股纳微有限35%,前述股权实际由江必旺代深圳纳微所有股东持有,并签有股东协议,另外65%股权由深圳纳微持有。

因此文章中认为,苏州纳微设立时只拥有一项经评估作价入股的技术,没有完整自主知识产权。

而纳微科技招股书显示,公司拥有单分散多孔二氧化硅微球制备及应用技术等6项技术,各项核心技术均为自主研发。

公司回应:举报情况与事实不符

《科创板日报》记者注意到,陈荣华姐姐陈荣姬为纳微科技的实控人之一,同时陈荣姬与纳微科技另一实控人江必旺为夫妻关系,也就是说,江必旺是陈荣华的姐夫,陈荣华是江必旺的小舅子。

另外陈荣华在2007年10月至2011年5月还曾担任纳微有限的董事长、总经理。

“陈荣华是公司最早的创始股东,也是董事长的亲属,公司在上市审核过程中,中介机构对他的举报做过详尽的专项核查,结果是相关的情况与事实不符”,赵顺向《科创板日报》记者称。

招股书显示,为感谢陈荣华对公司和深圳纳微发展的历史贡献,江必旺表示愿意将其持有的公司247.92万股股份无偿转让给陈荣华,但是陈荣华未对前述权益补偿安排作出回应。目前该笔股份由陈荣姬(陈荣华之姐)控制的苏州纳合,并确认该部分股份对应的权益归属陈荣华所有。

除上述未接受的股份外,陈荣华还持有纳微科技控股股东深圳纳微22.40%的股权。

纳微科技对上交所的第三轮问询答复中表示,若未来陈荣华不愿意通过无偿受让苏州纳合及其所持纳微科技股份对应的经济利益的方式解除相关特殊权益安排,江必旺愿意与陈荣华在友好协商的基础上,以其他合法方式解除相应特殊权益安排。

赵顺表示,公司一直尝试与陈荣华沟通,通过其他股东、家属一直在做工作。

填补细分领域空白

纳微科技是一家专门从事高性能纳米微球材料研发、规模化生产、销售及应用服务的高新技术企业。公司为生物医药、平板显示、分析检测及体外诊断等领域客户提供核心微球材料及相关技术解决方案的高新技术企业。

目前,纳微科技主要产品包括用于生物医药领域的色谱填料/层析介质和用于平板显示领域的间隔物微球等,以生物医药的分离纯化为主要应用场景。

纳米微球是二十一世纪的热点领域之一,虽然我国纳米材料领域基础储备丰富,但下游应用及产业化研究却严重落后,高性能微球材料的制备与应用被《科技日报》列为制约中国工业发展的35项“卡脖子”技术之一。

纳微科技董事长江必旺此前向媒体表示,看上去微球就是个简单的球体,但跟芯片一样,尺寸越小精准制造难度越大,一旦尺寸降到纳米和微米级,那么所需要的技术难度也是巨大的。

“如果没有微球,我国生物医药行业一片药也无法制造出来,就连手机、电脑的显示屏也无法制造。此外,在核酸检测、体外诊断以及核电站水处理等领域所需的微球也都依赖进口,一旦进口渠道出现断供,这些产业都将面临巨大影响,危险系数非常大”,江必旺表示。

招股书显示,纳微科技是目前世界上少数几家可以同时规模化制备无机和有机高性能纳米微球材料的公司之一,其产品填补了我国硅胶色谱填料微球领域的空白,打破了国外技术的长期“卡脖子”模式。

据MarketsandMarketsTM数据显示,2019年中国色谱填料/层析介质市场规模为人民币8.71亿元,公司色谱填料/层析介质产品收入合计为8292万元,市场份额占比9.52%。

从21亿到440 亿

业绩方面,根据招股书中的内容显示,自2018年到2020年,纳微科技的总体营业收入分别是8239.58万元、1.3亿元和2.05亿元。其中生物医药方面是纳微科技的主要应用领域,相关产品和服务收入分别占纳微科技主营业务的71.24%、76.76%和83.64%。

有分析认为,国内需求旺盛,有望完成关键耗材进口替代:色谱填料的市场增长主要由下游生物制药及食品行业日益增长的需求驱动。目前微球等核心材料基本依赖进口,成本长期居高不下,可替代进口产品的高性能国产化微球材料具有巨大市场潜力。

招股书披露,结合公司当期经营状况及在手订单情况,纳微科技预计2021年1-6月可实现营业收入1.42亿元至1.56亿元,较2020年1-6月增长81.46%-99.35%;预计2021年1-6月可实现归属于母公司股东净利润4900万元至5400万元,较2020年1-6月增长105.46%-126.43%。

在产品方面,纳微科技主营产品的毛利率基本均维持在80%以上,其中聚合物色谱填料毛利率甚至高达91.45%。另外就招股书中所选取的四家可比公司来看,药石科技、正海生物、键凯科技、蓝晓科技毛利率不到70%,而2020年纳微科技主营业务的毛利率达84%。

对于保持高毛利率且高于同行可以公司的原因,公司解释称,其产品研发投入较大,且产品对粒径大小和均一性有极高要求,生产难度较大,存在一定的技术溢价,产品单价较高;此外公司自主研发了多种独家产品,产品存在一定的市场稀缺性,因此附加值较高。

《科创板日报》记者注意到,纳微科技在发展过程中,亦吸引了不少知名资本、企业的入股,如高瓴资本、药明康德、红杉资本等,其中2019年12月,高瓴益恒、惠每基金、红杉智盛、药明康德旗下的上海药明康德和国投创合以22.8元/股的价格入股纳微科技。入股完成后,纳微科技的估值达到了21.37亿元。与彼时估值相比,纳微科技今日市值翻了20倍。