【新股申购提醒】心玮医疗-B,国内神经介入头部企业之一,引入清池资本、博裕等10家豪华基石占发售股份的45%!心玮医疗-B拥有3款商业化产品及20款在研产品,产品组合广泛。公司预期于2021年商业化九款在研产品,并于2022年至2025年间商业化另外10款在研产品。

心玮医疗-B (06609.HK)

招股价:160.00-171.00港币

总市值范围:50.51亿-53.98亿港币

发售股数:6,601,850股(132,037手) 其中:公开发售股数660,200股(13,204手,可予重新分配最大为66,020手)

募资总额范围:约10.56亿-11.29亿港币

公开发售募资额:约1.13亿港币

联席保荐人:高盛(亚洲)有限责任公司、中国国际金融香港证券有限公司

稳定价格操作人:高盛(亚洲)有限责任公司

一手入场费:8,636.16港币

申购日期:2021年08月10日——2021年08月13日 09:29:59

交易日期:2021年08月20日 09:00:00

绿鞋机制:有(绿鞋金额:1.69亿港币)

同行业新股首日上市情况对比

2020年07月10日,欧康维视生物-B,主板上市,最新市值145亿,开盘涨幅+193.32%,收盘涨幅+152.39%!

2021年01月15日,沛嘉医疗-B,主板上市,最新市值200亿,开盘涨幅+74.48%,收盘涨幅+67.97%!

一、公司简介

公司官网:http://www.strokemedical.com/

上海心玮医疗科技股份有限公司是一家创新型神经介入医疗器械公司,凭借商业化产品及在研产品的广泛产品组合在中国神经介入市场占据领导地位。产品组合包括神经介入及心脏医疗器械。凭借公司在研发、生产及商业化方面的能力,公司致力通过商业化在研产品,降低中国乃至全球的脑卒中死亡率并改善预后。

二、公司竞争力

(1)产品组合广泛,为占据领导地位的中国神经介入市场参与者,致力于提升治疗脑卒中的标准;(2)中国国内首家具备商业化及注册阶段的缺血性脑卒中取栓器械完整产品套服的市场参与者,以公司的脑卒中预防在研产品作后盾;(3)以先进技术提供缺血性颅内狭窄治疗解决方案,公司的全球首个雷帕霉素颅内DEB足以为证,并且振兴国内产品价值;(4)在研产品组合针对有增长潜质的出血性脑卒中器械市场,并展现取代跨国企业产品的明显趋势;(5)精准覆盖目标医生及医院及成熟的商业化能力,挖掘产品的商业化最大潜质;(6)配合先进的研发和生产基础设施,扩大竞争优势;(7)具备全面行业经验的专业管理团队,并得到重大投资者的支持。

三、基本面分析

1.财务状况:于往绩记录期间,公司的所有收益均产生自销售ExtraFlexTM远端通路导管、SupSelekTM微导管及Captor。2020年,收益为人民币1456.2万元,毛利为人民币708.7万元。

2.业务策略:(1)继续扩大公司脑卒中取栓术器械产品套服的销售,并迅速推动注册阶段在研产品的商业化;(2)完善和补足公司的在研产品,进一步丰富公司全套脑卒中治疗产品的品类;(3)进一步完善公司的综合研发基础设施和制造能力;(4)选择性地开展潜在合伙及全球合作,借以把握市场机遇。

3.行业概况:中国的神经介入手术数目由2015年的42,900台增加至2019年的124,100台,复合年增长率为30.4%,并估计将于2030年进一步增加至2.1百万台,2019年至2030年的复合年增长率为29.6%.中国按手术数目占有关手术的合资格患者人数1的比例计算的神经介入手术普及率预期将由2019年的2.3%增长至2030年的35.8%.中国的神经介入医疗器械市场的市场规模由2015年的人民币29亿元增加至2019年的人民币60亿元,复合年增长率为20.0%,并预期将于2030年进一步增加至人民币489亿元,2019年至2030年的复合年增长率为21.0%.2019年,中国缺血性脑卒中的总体患病率为11.9百万例。中国缺血性脑卒中的发病率由2015年的2.1百万例增至2019年的2.3百万例,复合年增长率为2.1%,且预期将于2030年进一步增至2.7百万例,2019年至2030年的复合年增长率为1.5%。中国缺血性脑卒中治疗手术的数目由2015年的4,300台增至2019年的38,200台,及预期将进一步增至2030年的1.1百万台,2019年至2030年的复合年增长率为36.2%。预期中国神经介入手术的普及率(按所进行的血栓切除术次数占合资格患者数目的百分比计算)将由2019年的1.7%升至2030年的42.9%。中国缺血性脑卒中神经介入器械市场的市场规模由2015年的人民币381.1百万元按复合年增长率49.7%增加至2019年的人民币19亿元,以及预期将进一步增加至2030年的人民币254亿元,2019年至2030年的复合年增长率为26.5%。

4.所得款项用途:(1)约45.3%所得款项净额或约444.2百万港币预期将分配至公司的核心产品,详情如下:(i)约34.3%所得款项净额或约336.3百万港币用于为Captor于中国的持续研发、生产及营销提供资金;(ii)约11.0%所得款项净额或约107.9百万港币用于为左心耳封堵器于中国的研发、计划进行的生产及营销提供资金;(2)约39.9%所得款项净额或约391.2百万港币预期将分配至公司研发管线内其他在研产品;(3)约4.8%所得款项净额或约47.1百万港币以用于为透过内部研究提升研发能力及持续扩充产品组合提供资金;(4)约10.0%所得款项净额或约98.1百万港币预期将用作营运资金及一般企业用途。

5.风险因素::(i)公司自成立以来已产生亏损净額且于可预见未来仍可能产生亏损净額,鉴于医疗器械业务涉及高风险,阁下可能会损失绝大部分对公司的投资;(ii)公司的未来增长在很大程度上取决于在研产品的成功。倘公司无法顺利完成临床开发、取得监管批准及商业化在研产品,或在进行上述举措时出现重大延误,公司的业务将受到重大损害;(iii)公司涉及有关Captor取栓器械的若干知识产权侵权索赔,一旦法院判决对公司不利,则可能受重大不利影响;(iv)临床产品开发涉及漫长而昂贵的过程,且结果不明确,有关开发中产品的不成功临床试验或程序可能会对公司的前景造成重大不利影响;(v)产品的研究、开发及商业化的所有重要方面均受到严密监管;(vi)倘公司无法通过知识产权获得并维持产品及在研产品的专利保护,或倘获得的知识产权范围不够广泛,则第三方可能直接与公司竞争;(vii)倘第三方声称公司侵犯其知识产权,公司可能会招致法律责任及罚款,且可能需重新设计或终止销售受影响的产品;(viii)公司将需要获得额外融资为公司的营运提供资金。倘公司无法获得融资,公司或无法完成在研产品的开发及商业化;(ix)倘公司未能按计划扩充产能,公司的业务前景或会受到重大不利影响;(x)公司产品的制造非常复杂,并受到严格的质量控制。倘公司或公司的任何一名供应商或物流伙伴遭遇制造、物流或质量问题(包括因自然灾害导致的问题),公司的业务可能会受到损害。

6.最高市值53.98亿港币,主板上市。

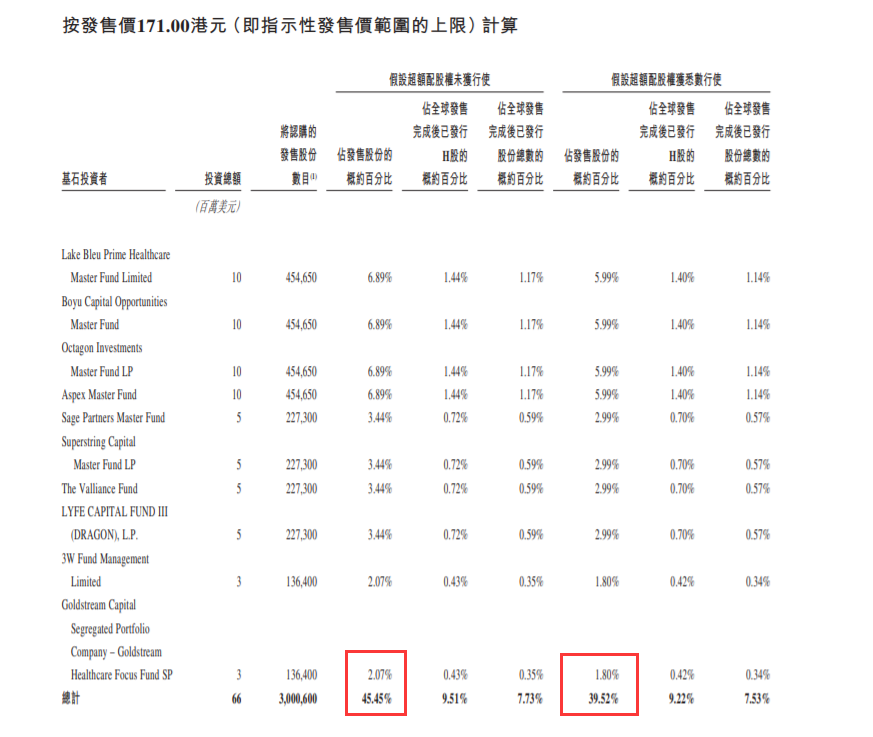

四、基石投资者

Lake Bleu Prime Healthcare Master Fund Limited、Boyu Capital Opportunities Master Fund、Octagon Investments Master Fund LP、Aspex Master Fund、Sage Partners Master Fund、Superstring Capital Master Fund LP、The Valliance Fund 、LYFE CAPITAL FUND III (DRAGON), L.P、3W Fund Management Limited、Goldstream Capital Segregated Portfolio Company – Goldstream Healthcare Focus Fund SP

五、保荐人分析

高盛(亚洲)有限责任公司

2021年06月18日,时代天使,开盘涨幅+131.21%,收盘涨幅+131.79%!

2021年02月18日,诺辉健康-B,开盘涨幅+185.07%,收盘涨幅+215.08%!

中国国际金融香港证券有限公司

2017年05月17日,交银国际,开盘涨幅+1.12%,收盘涨幅+1.49%!

2018年12月28日,四川能投发展,开盘涨幅+1.69%,收盘涨幅+0.00%!

图片

图片