政策性收储起到稳定器作用,生猪现货价格止跌企稳。

摘要

现货跌势再起,期货再创新低。

七月初以来,国内生猪期现货价格延续下跌走势。具体来看,截至8月18日,期货主力合约结算价为15955元/吨,创上市来新低,较7月初下降17.18%。生猪现货价格在7月初小幅反弹后,并未持续走高,而是再次进入震荡下行通道。目前,辽宁、河南、四川、广东等主要省份外三元生猪价格分别为14.05元/千克、14.85元/千克、14.65元/千克、16.35元/千克,分别较7月高点下降12.19%、10%、9.01%、3.82%。我们认为,本次生猪期货价格的再次探底,表面上看是现货价格维持低位震荡,期货主力合约临近交割月,期现货价格逐渐收敛,主力合约价格不断贴近现货,基差走强回归,但深究价格变化背后的原因,供求关系的变化才是导致生猪价格再次突破低位根本原因。

我们在6月30日发布了《生猪价格:触底反弹,但难有突破》的报告,梳理了7月之前我国生猪基本面相关信息,预计三季度生猪价格或将逐步止跌企稳,同时受消费端季节性回升影响价格大概率有所反弹,但反弹幅度有限。现阶段三季度已过半程,回看市场基本面发展,三点符合我们之前的预期,两点超出预期。

三点符合预期

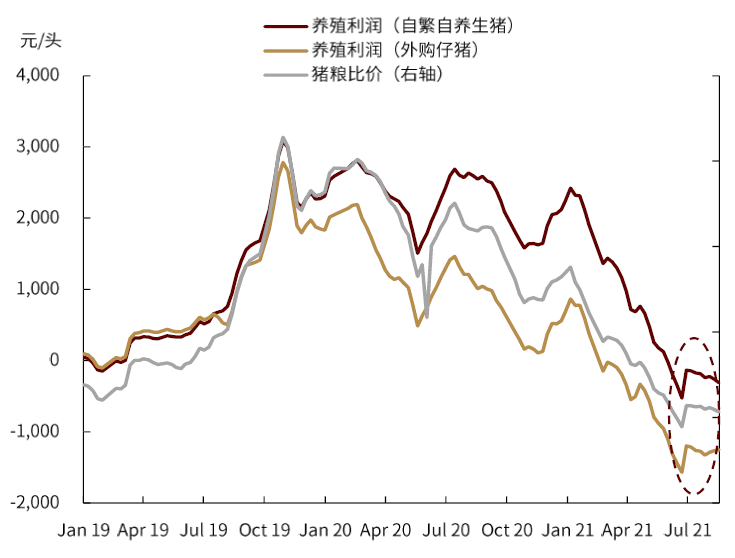

► 政策性收储起到稳定器作用,生猪现货价格止跌企稳。7月份以来,为应对生猪和猪肉价格过快下跌,国家发改委会同有关部门,实施了三次政策性收储,合计挂牌收储5万吨中央冻猪肉储备,稳定市场预期。猪粮比价也在短暂跌破5:1之后迅速回升,根据国家发改委数据,8月9-15日,猪粮比已回升至5.71:1。

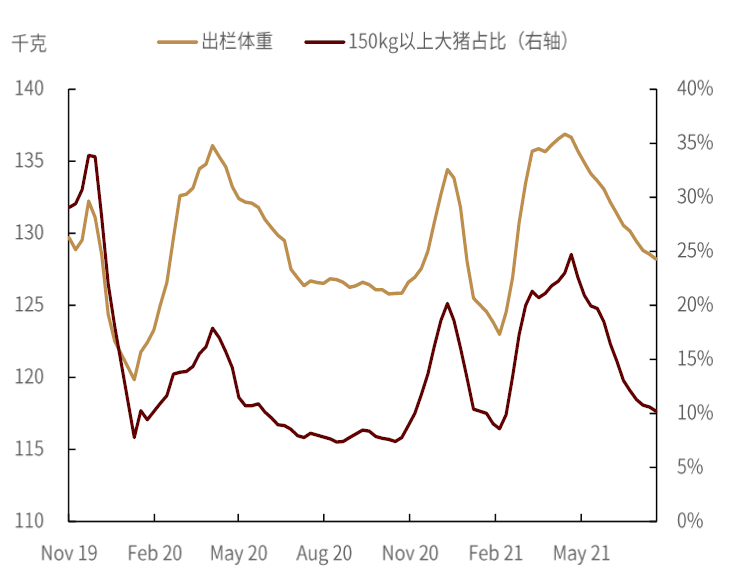

► 生猪出栏体重逐渐回落,大猪加速出清。截至8月12日,全国商品猪出栏体重为128.55千克,较6月初的134.9千克下降4.7%。同时,150kg以上大猪出栏占比为10.59%,环比上月下降4.23%,已连续十二周下降。

► 猪肉进口量继续下滑,进口猪价不再具有成本优势。今年1-7月,中国进口猪肉累计265万吨,高点出现在3、4月份,当前进口量已经连续3个月在35万吨以下。据计算,6月份进口猪肉的价格平均为19.58元/公斤,与国内的猪价相比进口肉的优势不在。

两点超出预期

► 我国生猪产能提前半年完全恢复,同时猪群结构得到进一步优化。据农业农村部最新公布的监测数据,7月末全国能繁母猪和生猪存栏量分别恢复到2017年年末的101.6%、100.2%,提前半年实现恢复目标,产能恢复速度之快超出市场预期。

► 受恶劣天气、疫情等突发事件影响,部分生猪出栏节奏有所加快,同时疫情反复使得集体消费再次受到抑制。

向前看,我们认为生猪产能已完全恢复,下半年供应大概率维持宽松,消费预期仍存不确定性,猪价将在供需博弈中动态修复。

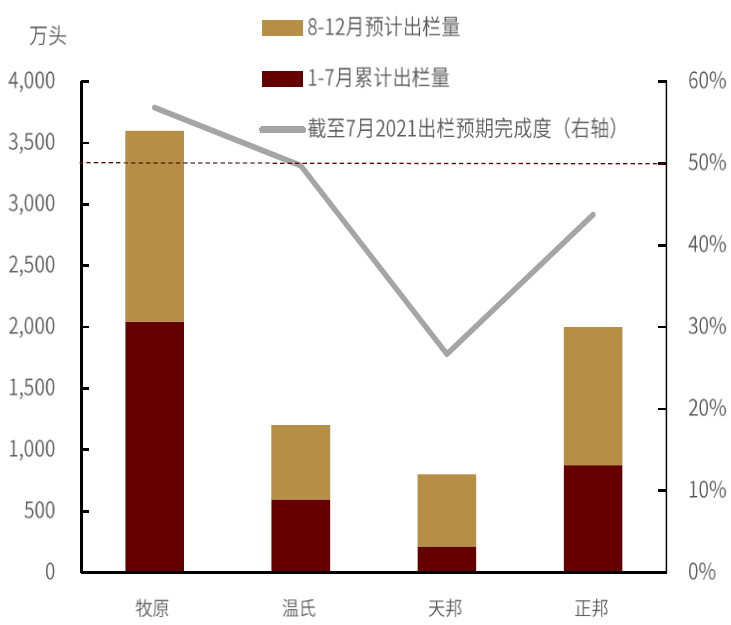

► 下半年,猪企出栏量或将继续增加。对比主要上市猪企5-6月公布的2021年度生猪预期出栏量(牧原:3600-4500万头;温氏:1200万头;正邦:2000万头;天邦:800万头)与1-7月累计已出栏量(牧原:2044.7万头;温氏:596.6万头;正邦:874.8万头;天邦:213.5万头),我们按企业出栏预期推测,下半年牧原、温氏、正邦、天邦等企业生猪出栏量仍有较大提升空间,供给压力或将进一步释放。

► 冻猪肉库存较为充足。截至8月12日,全国冻品猪肉库存占比23.56%,较去年同期高出9.95个百分点。下半年,我们预计猪肉进口可能会进一步减少,但目前较高的冻品库存仍需市场消化,这将进一步增加猪肉供应端的压力。

► 疫情防疫常态化背景下,消费仍存不确定性。一方面,9月后,全国高校陆续开学,新学季开始,高校食堂采购会有所提高;另一方面,三季度后期,我国即将进入传统的节日期,大概率利好猪肉餐饮消费。但是我们需要注意,当前疫情境外输入性病例每日仍有增加,在国内疫情防疫逐步常态化的背景下,我们认为今年消费旺季需求或将不及往年,消费端不确定性较大。

我们认为在供给大概率增加的背景下,需求端的恢复情况直接影响价格的走势。

供给量的大概率增加,或将对价格形成压制。据我们分析,能繁母猪存栏量与生猪平均价存在滞后负相关性,即当期能繁母猪存栏量与五个月后的生猪价格存在明显负相关,相关系数可达-0.7。当前,我国能繁母猪存栏量4564万头已恢复到2017年年末的102.1%。同时,二元母猪占比明显回升,猪群结构进一步优化。虽然,农业农村部预计7月能繁母猪存栏量环比小幅下跌0.5%,但是4500万头以上的绝对存栏仍是近年来高位,这将对下半年我国生猪价格形成抑制。

我们认为,下半年供需博弈是关键,在供给大概率增加的背景下,需求端的恢复情况直接影响价格的走势。在需求端预期增加的前提下,鉴于基本面发生的变化,我们对前期报告中的价格预测进行下调,将三季度生猪出栏均价由22元/千克下调至17元/千克。同时,虽然四季度是生猪消费旺季,但需求端仍存较大不确定性,我们预计年底全国生猪现货均价突破20元/千克的可能性已经较小,鉴于南北方地区的价格差异,我们将四季度生猪出栏均价由23元/千克下调至19元/千克。

正文

现货跌势再起,期货再创新低

七月初以来,国内生猪期现货价格延续下跌走势。具体来看,截至8月18日,期货主力合约结算价为15955元/吨,创上市来新低,较7月初下降17.18%。生猪现货价格在7月初小幅反弹后,并未持续走高,而是再次进入震荡下行通道。目前,辽宁、河南、四川、广东等主要省份外三元生猪价格分别为14.05元/千克、14.85元/千克、14.65元/千克、16.35元/千克,分别较7月高点下降12.19%、10%、9.01%、3.82%。我们认为,本次生猪期货价格的再次探底,表面上看是现货价格维持低位震荡,期货主力合约临近交割月,期现货价格逐渐收敛,主力合约价格不断贴近现货,基差走强回归,但深究价格变化背后的原因,供求关系的变化才是导致生猪价格再次突破低位根本原因。

我们在6月30日发布了《生猪价格:触底反弹,但难有突破》的报告,梳理了7月之前我国生猪基本面相关信息,预计三季度生猪价格或将逐步止跌企稳,同时受消费端季节性回升影响价格大概率有所反弹,但反弹幅度有限。现阶段三季度已过半程,回看市场基本面发展,三点符合我们之前的预期:一是7月7日开始,国家已启动三轮政策性收储稳定猪价;二是大体重猪逐步出清;三是猪肉进口量逐步收窄。但也有两点是我们之前并未预料到的,使得猪价并未如期反弹。一是我国生猪产能恢复势头超预期,能繁母猪存栏量已超过2018年水平,恢复到2017年年末的102.1%,市场看涨预期进一步被打压;二是天气和疫情等突发事件。7月以来,多地暴雨、台风频发,恶劣天气使得部分养殖户出栏速度有所加快,同时多地疫情有所反复,集体消费再次受到抑制,消费端季节性复苏被动延迟。

向前看,我们认为,短期受疫情影响,需求端恢复被动延迟,随着出栏量进一步释放,如果消费持续低迷,价格仍有继续下行的空间。未来,随着疫情得到有效控制,中秋国庆等节日临近,在需求增加预期不变的前提下,价格或将止跌回升,但疫情防控的常态化,对居民猪肉消费习惯的负面影响可能还会存在一段时间。同时,考虑下半年出栏量稳中有增,冷库冻猪肉也一定程度增加终端市场猪肉供给,市场供给不会出现缺口,预计猪价反弹空间不大。

受基本面变化影响,我们对前期报告中的价格预测进行下调,将三季度生猪出栏均价由22元/千克下调至17元/千克。同时,虽然四季度是生猪消费旺季,但需求端仍存较大不确定性,我们预计年底全国生猪现货均价突破20元/千克的可能性已经较小,鉴于南北方地区的价格差异,我们将四季度生猪出栏均价由23元/千克下调至19元/千克。

三点符合预期

► 政策性收储起到稳定器作用,生猪现货价格止跌企稳。7月份以来,为应对生猪和猪肉价格过快下跌,国家发改委会同有关部门,实施了三次政策性收储,合计挂牌收储5万吨中央冻猪肉储备,稳定市场预期。从政策效果来看,政策性收储有效遏制了今年以来我国生猪价格过快下跌的势头。6月底全国外三元生猪价格跌至13.9元/千克,目前全国平均价格在15.3元/千克左右,可以看出先前数月的快速下跌趋势已得一定缓解。猪粮比价也在短暂跌破5:1之后迅速回升,根据国家发改委数据,8月9-15日,猪粮比已回升至5.71:1。

► 生猪出栏体重逐渐回落,大猪加速出清。向我们之前预计的一样,经过这段时间大肥消化,全国生猪出栏均重下降明显,大猪对供给端的扰动正在逐步消散。截至8月12日,全国商品猪出栏体重为128.55千克,较6月初的134.9千克下降4.7%。同时,150kg以上大猪出栏占比为10.59%,环比上月下降4.23%,已连续十二周下降。

► 猪肉进口量继续下滑,进口猪价不再具有成本优势。根据中国海关公布的数据,7月份中国进口猪肉及猪杂碎47万吨,与去年同期相比下降16.07%。其中,猪肉进口35万吨,同比下降18.60%。今年1-7月,中国进口猪肉累计265万吨,高点出现在3、4月份,当前进口量已经连续3个月在35万吨以下。据计算,6月份进口猪肉的价格平均为19.58元/公斤,与国内的猪价相比进口肉的优势不在。

图表:2021年猪肉收储情况

资料来源:华储网,中金公司研究部

图表:生猪养殖利润与猪量比

资料来源:万得资讯,中金公司研究部

图表:猪肉进口情况

资料来源:中国海关,中金公司研究部

图表:生猪出栏体重变化

资料来源:涌益资讯,中金公司研究部

两点超出预期

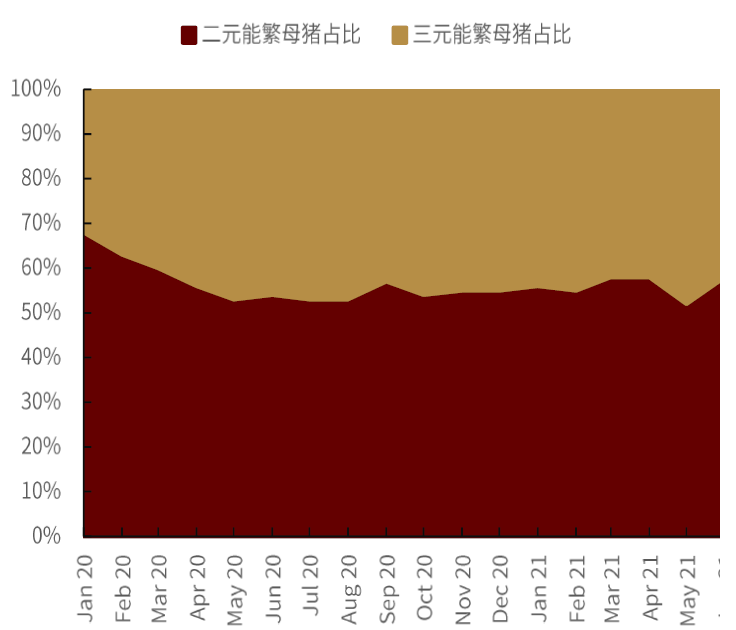

►我国生猪产能提前半年完全恢复,同时猪群结构得到进一步优化。具体来看,据农业农村部最新公布的监测数据,7月末全国能繁母猪和生猪存栏量分别恢复到2017年年末的101.6%、100.2%,提前半年实现恢复目标,产能恢复速度之快超出市场预期,因此数据公布后,市场对未来生猪价格看跌情绪浓厚。另外,中国畜牧业协会发出倡议书,建议养殖户和养殖企业加快淘汰地产母猪,特别是留种三元肥猪,建议提高母猪繁殖效率。现阶段,从母猪存栏结构看,二元母猪占比明显回升,6月末二元母猪存栏占比58%,较上月上升6个百分点,处于2020年4月以来高位。

►受恶劣天气、疫情等突发事件影响,部分生猪出栏节奏有所加快,同时疫情反复使得集体消费再次受到抑制。一是近期多地遭遇暴雨、台风等恶劣天气影响,生猪散养户受资金、技术、规模等因素限制,对于自然灾害的处理能力较弱,因此部分地区出栏积极性有所增加。以河南为例,据河南省公布数据,超过100毫米降水量地区的生猪出栏量占全省总出栏量的比例达31%,郑州周边地区虽然规模化猪企较少,但散养户仍存一定比例,受灾养殖户担心后期疫病,因此出栏积极有所提升。二是受部分地区疫情反复影响,生猪消费恢复不及预期。生猪运输受阻,消费不畅。集体消费或将再次被压制。如郑州、南京、黑龙江等多地学校通知推迟秋季开学时间,导致集体性食材采购延后,减弱猪肉需求。同时,多地严格限制集会人数,居民聚餐、出行等活动的频率降低,在一定程度上抑制了餐饮业对猪肉的消费。

图表:能繁母猪存栏量与环比变化

资料来源:中国政府网,中金公司研究部

图表:母猪存栏结构变化

资料来源:涌益资讯,中金公司研究部

向前看,我们认为生猪产能已恢复,而消费预期仍存不确定性,猪价将在供需博弈中再次动态修复

►下半年,猪企出栏量或将继续增加。对比主要上市猪企5-6月公布的2021年度生猪预期出栏量(牧原:3600-4500万头;温氏:1200万头;正邦:2000万头;天邦:800万头)与1-7月累计已出栏量(牧原:2044.7万头;温氏:596.6万头;正邦:874.8万头;天邦:213.5万头),如按企业出栏预期推测,下半年四大猪企生猪出栏量仍有较大提升空间,供给端压力将进一步释放(但考虑到当前养殖处于亏损,企业出栏计划仍在动态调整,我们将持续跟踪)。

► 冻猪肉库存较为充足,供给压力或将进一步增加。截至8月12日,全国冻品猪肉库存占比23.56%,较去年同期高出9.95个百分点。下半年,我们预计猪肉进口可能会进一步减少,但目前较高的冻品库存仍需市场消化,这将进一步增加猪肉供应端的压力。

► 下半年,疫情大概率得到有效控制,但防疫常态化背景下,消费仍存不确定性。一方面,9月后,全国高校陆续开学,新学季开始,高校食堂采购会有所提高;另一方面,三季度后期,我国即将进入传统的节日期,从历史经验看,中秋、国庆和元旦等节日都会提振居民消费,小长假会带来居民出行的增加,利好各地餐饮行业。但是我们需要注意,当前疫情境外输入性病例每日仍有增加,在国内疫情防疫逐步常态化的背景下,我们认为今年消费旺季需求或将不及往年。

图表:主要生猪上市企业出栏情况

资料来源:万得资讯,中金公司研究部

图表:冻品库存情况

资料来源:万得资讯,中金公司研究部

我们认为在供给大概率增加的背景下,需求端的恢复情况直接影响价格的走势

供给量的大概率增加,或将对价格形成压制。据我们分析,能繁母猪存栏量与生猪平均价存在滞后负相关性,即当期能繁母猪存栏量与五个月后的生猪价格存在明显负相关,相关系数可达-0.7。当前,我国能繁母猪存栏量4564万头已恢复到2017年年末的102.1%。同时,二元母猪占比明显回升,猪群结构进一步优化。虽然,农业农村部预计7月能繁母猪存栏量环比小幅下跌0.5%,但是4500万头以上的绝对存栏仍是近年来高位,这将对下半年我国生猪价格形成抑制。

我们认为,下半年供需博弈是关键,在供给大概率增加的背景下,需求端的恢复情况直接影响价格的走势。在需求端预期增加的前提下,鉴于南北方地区的价格差异,我们认为三季度全国生猪均价或在17元/千克,四季度均价突破20元/千克的可能性已经较小,我们预计均价约为19元/千克。

图表:能繁母猪存栏与生猪出厂价的关系

资料来源:中国政府网,中金公司研究部

图表:相关系数计算结果

资料来源:中金公司研究部