跨市场套利是场内ETF溢价修复的重要机制,但中概互联网ETF近一个月来场外份额增速与场内溢价同步高企,似乎并没有要回归的迹象。

财联社8月24日讯,对于兼具场内交易与场外申赎功能的ETF指数基金来说,跨市场可交易的特性赋予了其套利可能。因此,通常当ETF场内成交价短时间内快速拉升,以至于相较基金净值出现大幅溢价后,通常都会在较短时间内通过跨市场套利修复价格偏离。

不过,自7月下旬以来,目前国内资本市场上规模最大的跨境ETF——易方达中证海外互联ETF(简称中概互联网ETF)却始终维持超高的溢价率。即便隔夜美股阿里巴巴、今日港股腾讯控股大涨报收,ETF日内净值反弹,但截至今日收盘,该ETF场内交易依然以13.78%的溢价报收,再创新高。

场内外资金“越跌越买”

三季度以来,港美股市场中概股便持续承压下行,备受关注的恒生科技指数更是自2月以来便始终一蹶不振。5月下旬成立的首批恒生科技ETF三个月来单位净值已跌至0.8元一线,而中概互联网ETF自然也不能独善其身。

今日大涨之前,中概互联网ETF年内单位净值已跌36.45%,其中,仅三季度就跌去31.96%,若论区间跌幅,可能只有“踩雷”的教育ETF更弱一线。

不过在净值大跌之际,资金对于该基金的热衷却在不断升温。

一方面,该基金场内份额自今年4月以来增速明显加快,从堪堪过40亿份,激增至目前138亿份左右,扩张三倍有余,硬生生在单位净值“打7折”的三季度,使得基金总规模仅缩减不到10%(从195.77亿元降至181.40亿元)。

另一方面,该基金场内价格自7月底开始出现持续高溢价,多次超7%,今日的13.78%再创新高。

中概互联网ETF净值与溢价率走势叠加对比(Wind)

8月24日全市场ETF基金溢价率排名

为应对场外资金的涌入,管理人也采取了一定的举措:

自8月3日起,管理人对中概互联网ETF联接基金开启每日500元人民币的限购,对于场外中小投资者入场速度“限流”。

在场内方面,虽未临时停牌,该基金也于8月20日和24日两次发布溢价风险提示公告。

并未完全“关门”,不过至少在姿态上,已明确表达了“谢客”的意思。而从结果来看,场外限流略有效果,但场内溢价,依然如故。

场内基金的溢价修复机制如何运作?

同时具有场内和场外入场渠道的ETF或LOF基金,当场内价格出现较大幅度溢价的时候,通常会因跨市场套利的动力而在较短时间内完成价格偏差的修正。

一个比较有代表性的案例是今年年初,五只创新未来基金转刚刚开发场内交易时的溢价修复行情。

1月21日,五只创新未来基金(即“蚂蚁基金”)开启场内交易,由于初期进入场内的份额数量较少,前三个交易日在场内资金的追捧之下,五只基金的场内价格连续涨停,且出现了超15%的溢价。

不过随着转入场内交易的份额逐渐增加,流动性的提升,第四个交易日起,创新未来基金场内价格出现大幅波动,并从第五个交易日起连续跌停,直到溢价收敛后止跌。

易方达创新未来开启场内交易之初表现

对比创新未来基金,作为目前规模最大的跨境ETF,中概互联网ETF在溢价高企期间的换手率基本保持在4%以上,日成交额能达到10-20亿元,理应有足够的流动性支持溢价的修复。

那是什么导致连日来中概互联网跨市场套利机制的失效?

跨市场套利机制缘何失效?

从基金二季报可以清楚的看到,中概互联网ETF基金资产过半配置于港股的腾讯控股(0700.HK)和美股阿里巴巴(BABA.N)。

中概互联网ETF二季度末重仓股(来源:Wind)

今日之前,上述两只个股不断创新低,是中概互联网ETF的单位净值持续下行的直接原因。

中概互联网ETF与腾讯控股(0700.HK)、阿里巴巴(BABA.N)走势对比

为何越跌越买?这需要结合ETF的特点,以及与港美股市场上的腾讯阿里股价来看。

在沪深交易所发行的ETF有涨跌停板限制,而港股/美股没有;虽然以这两家公司的体量来看,单日涨跌超10%的概率并不太大,但仅从此前股价持续下行阶段,ETF基金表现来看,场内净值波动幅度明显小于股价波动。对于持股的机构来说,将股票资产转换为ETF份额,能够一定程度上起到平缓跌势的“降落伞”效果。

另一边,基于同样的逻辑,对于场外想要“抄底”腾讯阿里的资金来说,在股价跌势未止的情况下,买入ETF份额“候场”,比起直接买股票风险更低。

对于机构投资者来说,场外现金申购起点并不是太大的问题,而同时通过场内购买ETF也比直接买美股/港股便捷,双管齐下,或许是使得份额不断增加的情况下,中概互联网ETF场内价格溢价水平持续维持高位的重要原因——简言之,抄底。

而一旦股价触底反弹,持有ETF可以择机分批次将ETF转换为股票,在二级市场卖出获利。

ETF是股市剧烈波动期间的避风港?

对于ETF基金来说,场内份额增长与场内成交价格走势“南辕北辙”的现象并不罕见。

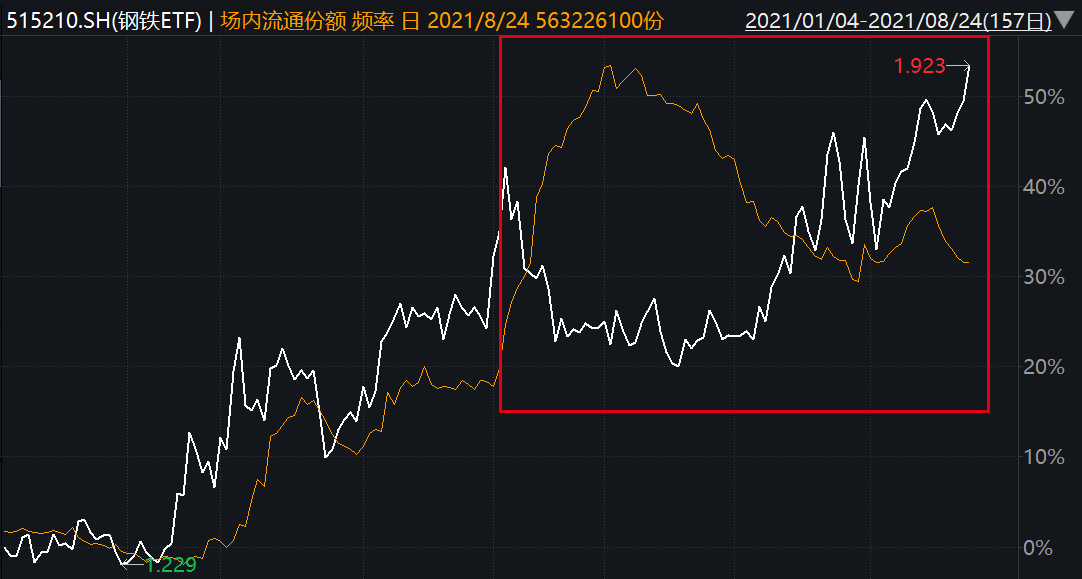

例如今年上半年表现突出钢铁ETF,二季度基金净值开始回调后,场内份额却又持续了近半个月的升势,并在基金净值触底反弹期间方才开始回落,行情重新开始之际也并未改变趋势。

钢铁ETF场内价格与份额对比

而6月刚刚成立的新能源汽车ETF的表现则更加典型。在正式开始场内交易一个月后,场内份额与增减走势几乎全程与基金场内价走势相反。

新能源汽车ETF场内价格与份额对比

作为跟踪指数的被动投资方式,ETF根据合同要求,持仓理应是由一揽子股票构成的。对于行业主题ETF来说,按照指数配置,就意味着不单单是行业龙头股,也要有二线、乃至更加不起眼甚至业绩不佳的个股……只要该股尚未被调整出标的指数。

这种情况下,除非出现板块普跌的极端行情,行业主题ETF相较个股而言本身就具有一定的平滑风险作用。当然,这种平滑作用相较大类资产的平衡配置起来相对有限,对于正处于系统性风险、或下行周期之中的行业而言,在投资上能够起到帮助作用不大,且当处于行情上升期,个股走势明显优于板块整体表现时,上行速度与幅度会有明显差距。

作为一种市场方向未明时的配置选择,或许ETF投资在特定条件下能发挥更多作用。不过具体到目前的中概互联网ETF来说,13.78%的超高溢价率就是悬于头顶的达摩克利斯之剑,而如果一旦股价确认开始反弹,赎回ETF份额为股票,从而在二级市场卖出获利可能会造成对股价的抛压,此时入场更需倍加谨慎。