【新股申购提醒】和誉-B,明星股东包括LAV礼来亚洲、国药资本、启明创投、GIC、淡马锡等!自2016年成立以来,集团已战略性地设计及开发由14个专注于肿瘤学的候选药物组成的管线,拥有两款核心候选产品ABSK011及ABSK091以及12款其他管线候选产品。

和誉-B (02256.HK)

招股价:12.16-12.46港币

总市值:85.42亿-87.53亿港币

发售股数:140,736,000股(70,368手) 其中:公开发售股数14,076,000股(7,038手,可予重新分配最大为35,184手)

募资总额范围:约17.11亿-17.54亿港币

公开发售募资额:约1.75亿港币

保荐人:摩根士丹利亚洲有限公司、J.P. MorganSecurities (Far East) Limited

稳定价格操作人:摩根士丹利亚洲有限公司

一手入场费:25,171.12港币

申购日期:2021年09月30日——2021年10月06日 09:29:59

交易日期:2021年10月13日 09:00:00

绿鞋机制:有(绿鞋金额:2.63亿港币)

同行业新股首日上市情况对比

2021年07月08日,康诺亚-B,主板上市,最新市值143亿,开盘涨幅+46.34%,收盘涨幅+27.58%!

2020年04月24日,康方生物-B,主板上市,最新市值341亿,开盘涨幅+45.24%,收盘涨幅+50.19%!

一、公司简介

和誉开曼有限责任公司为一家临床阶段的生物制药公司,致力于发现及开发创新且差异化的小分子肿瘤疗法。自2016年成立以来,集团已战略性地设计及开发由14个专注于肿瘤学的候选药物组成的管线,包括五种处于临床阶段的候选药物。拥有两款核心候选产品ABSK011及ABSK091以及12款其他管线候选产品。自主研发的ABSK011是一种有效的及高选择性小分子成纤维细胞生长因子受主4(FGFR4)抑制剂。ABSK091(从AZ获得许可,前称为AZD4547)是一种分子靶向候选产品,是FGFR亚型1、2及3的高效及选择性抑制剂。现阶段,集团的核心候选产品主要是针对HCC、UC和GC而开发。

二、公司竞争力

(i)内部研发引擎,发现小分子肿瘤精准治疗及小分子肿瘤免疫治疗;(ii)广泛而深入的小分子肿瘤精准治疗组合,靶向经过验证的致瘤因素,以满足大量的医疗需求;(iii)靶向肿瘤免疫细胞主要类型的全面小分子肿瘤免疫治疗组合;(iv)临床开发实力将候选药物推向潜在市场;及(v)经验丰富的管理团队由在药物发现及开发方面有着良好往绩的创始人所领导,并得到蓝筹投资者支持。

三、基本面分析

1.财务状况:目前并无产品获准进行商业销售,亦无自产品销售产生任何收益。于往绩记录期间产生经营亏损。于2019年、2020年及截至2021年3月31日止三个月,集团的除税前亏损分别为人民币133.9百万元、人民币706.6百万元及人民币123.5百万元。集团的绝大部分亏损来自研发开支及行政开支。

2.业务策略:(i)继续推进候选药物;(ii)利用深厚的领域专业知识及研发能力,继续探索差异化小分子肿瘤疗法;(iii)提升业务发展能力;(iii)建立内部制造及商业化能力;及(iv)持续培育创新驱动型文化,以吸引及扩大科学及管理人才库。

3.行业概况:全球肿瘤药物市场是生物医药市场的一个分部,专注于发现及商业化治疗癌症的药物。全球肿瘤药物市场在过去显著发展,并预计将以更快的速度进一步扩展。2020年,全球肿瘤药物市场规模达到1,503亿美元,并预计2025年和2030年将分别达到3,048亿美元和4,825亿美元,2020年至2025年的复合年增长率为15.2%,2025年至2030年的复合年增长率为9.6%.癌症治疗研发在过去20年取得了重大进展,并有望通过持续创新而继续保持。目前有数种主要治疗方案可治疗各种癌症,包括手术、放疗、化疗、肿瘤精准治疗药物和肿瘤免疫治疗药物。肿瘤精准治疗和肿瘤免疫治疗颠覆了癌症治疗方法,预计将进一步带动全球肿瘤药物市场的增长。肿瘤精准治疗在2020年占全球肿瘤药物市场的最大份额,按收入计占总市场份额的60.4%.预计从2020年至2030年,每种治疗的市场规模将以绝对数额增长,预计到2030年,肿瘤精准治疗和肿瘤免疫治疗将合共占全球肿瘤市场约90%.全球肿瘤药物市场不断增长的机会和潜质主要归因于以下因素:(1)不断扩大的癌症患者群;(2)开发先进治疗方案;(3)改善获得创新治疗的途径;(4)中小型制药公司作出的巨大贡献;此外,中国的肿瘤药物市场在过去几年经历了快速的增长,并有望持续增长。中国肿瘤药物市场于2020年达到286亿美元,并预计于2025年和2030年将分别增长至603亿美元及990亿美元。预计2020年至2025年及2025年至2030年的复合年增长率分别为16.1%和10.4%,高于美国和世界其他地区同期的复合年增长率。中国肿瘤药物市场占中国总医药市场的比例由2016年的9.4%增至2020年的13.6%,预计到2030年将增长至22.8%.小分子肿瘤药物市场包括肿瘤免疫治疗和肿瘤精准治疗两个细分市场。小分子肿瘤药物于2020年的全球市场规模为542亿美元,预计2025年和2030年将分别达到969亿美元和1,470亿美元,2020年至2025年的复合年增长率为12.3%,而2025年至2030年的复合年增长率为8.7%。中国小分子肿瘤药物市场于2020年达到人民币375亿元,预计2025年达到人民币1,205亿元,2030年进一步达到人民币2,070亿元,2020年至2025年的复合年增长率为26.3%,2026年至2030年的复合年增长率为11.4%。

4.所得款项用途:(i)用于进行中的及未来的研发,包括核心候选产品ABSK011已计划的临床试验、注册文件的编制及未来商业化;(ii)用于核心候选产品ABSK091的未来持续研发活动,包括已计划的临床试验、注册文件的编制及未来商业化;(iii)用于未来持续研发活动,包括其他临床阶段产品及产品管线中候选产品已计划的临床试验及注册文件的编制;(iv)用于临床前研究,包括持续开发研发平台及研发新的临床前候选药物;(v)用于建造制造设施及租用新的研发设施;及(vi)将用作营运资金及一般公司用途。

5.风险因素:(1)于整个肿瘤市场面临来自现有产品及开发中候选产品的激烈竞争。竞争对手可能比更早发现、开发或实现竞争药物商业化或较更为成功。倘无法与竞争对手有效竞争,则于目标市场的竞争地位或会受到损害,候选药物(如已获批准)可能无法取得商业上的成功,业务、财务状况、经营业绩及前景可能会蒙受损失。(2)业务及财务前景在很大程度上取决于临床阶段及临床前阶段候选药物能否成功。倘不能成功完成候选药物的临床开发、就其获得相关监管批准或实现商业化,或倘在任何前述工作中遇到重大延迟,则业务、经营业绩及财务状况可能会受到不利影响。(3)就部分临床研发活动倚赖若干第三方授权商。(4)于往绩记录期间的供应商数量有限,倘丧失一个或多个主要供应商可能会导致中断运营。(5)倘与候选药物联合使用或促进候选药物使用的任何药物或医疗产品出现安全、疗效或其他问题,则可能无法销售有关候选药物或可能遭遇严重的监管延迟。(6)将科学数据传输至国外的行动可能受到限制。(7)自成立起已产生大量净亏损,并预计于可预见的未来将继续产生净亏损,且可能无法产生足够收入以实现盈利。潜在投资者可能面临损失对股分的绝大部分投资的风险。(8)于往绩记录期间录得经营现金流出净額。(9)可转换可赎回优先股的公允价值变动可能对经营业绩、财务状况及前景造成不利影响。(10)于往绩记录期间内产生负债净額。(11)倘及授权合作伙伴无法在全球范围内为候选药物获得和维持充分的专利和其他知识产权保护,或倘所取得的有关知识产权范围不够广泛,第三方可能开发及商业化与相似或相同的产品及技术,并直接与竞争,从而对成功开发及商业化任何候选药物或技术的能力造成重大不利影响。(12)自成立起已产生大量净亏损,并预计于可预见的未来将继续产生净亏损,且可能无法产生足够收入以实现盈利。(13)就临床开发活动依赖若干第三方许可方。

6.最高市值87.53亿港币,主板上市。

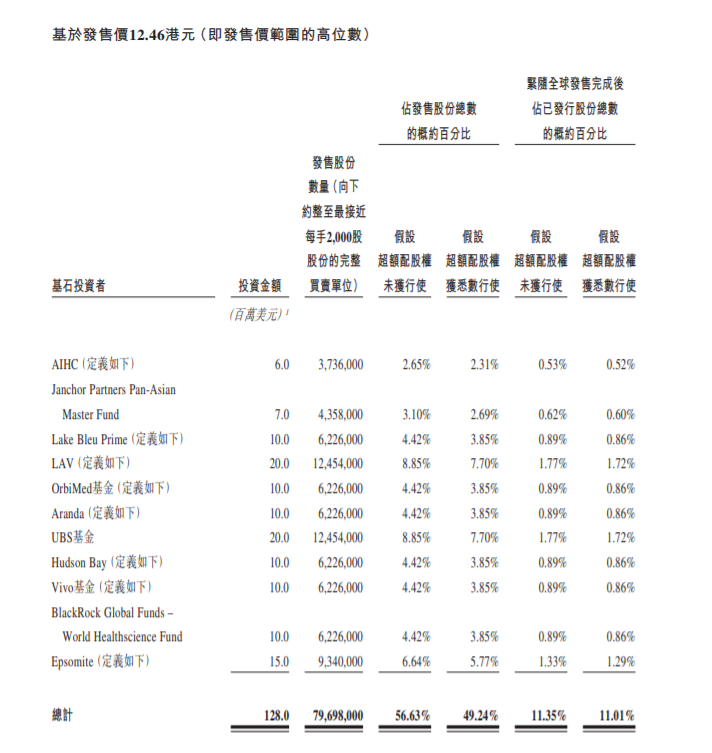

四、基石投资者

AIHC、Janchor Partners Pan-Asian Master Fund、Lake Bleu Prime、LAV、OrbiMed基金、Aranda、UBS基金、Hudson Bay、Vivo基金、BlackRock Global Funds – World Healthscience Fund、Epsomite

五、保荐人分析

摩根士丹利亚洲有限公司

2021年02月05日,快手-W,开盘涨幅+193.91%,收盘涨幅+160.87%!

2020年07月10日,欧康维视生物-B,开盘涨幅+193.32%,收盘涨幅+152.39%!

J.P.Morgan Securities (Far East) Limited

2021年02月04日,心通医疗-B,开盘涨幅+76.23%,收盘涨幅+54.26%!

2020年11月09日,荣昌生物-B,开盘涨幅+16.31%,收盘涨幅+33.97%!

图片

图片