2021年至今,全球是1880年有记录以来第六温暖的年份。不过近期NOAA发布的预测显示今年冬季将出现拉尼娜双底,这加剧市场对于冬季取暖需求提升会继续推升能源价格的担忧。

2021年至今,全球是1880年有记录以来第六温暖的年份。不过近期NOAA发布的预测显示今年冬季将出现拉尼娜双底,这加剧市场对于冬季取暖需求提升会继续推升能源价格的担忧。本专题中,我们将首先介绍厄尔尼诺和拉尼娜现象,继而分析对能源、金属以及农产品等不同大宗商品的影响。

一、厄尔尼诺和拉尼娜

1.1 何为厄尔尼诺和拉尼娜气候?

厄尔尼诺/拉尼娜是指赤道中、东太平洋海面温度大范围持续偏暖/冷的现象,是气候系统年际变化中的最强信号。厄尔尼诺/拉尼娜事件的发生,通过海气相互作用改变全球大气环流和水循环过程,不仅会直接造成热带太平洋及其附近地区的干旱、暴雨等灾难性极端天气,还会影响全球其他许多地区的天气并引发气象灾害。例如1997/1998和2015/2016年的厄尔尼诺事件,是造成我国夏季长江流域严重洪涝的一个重要原因。

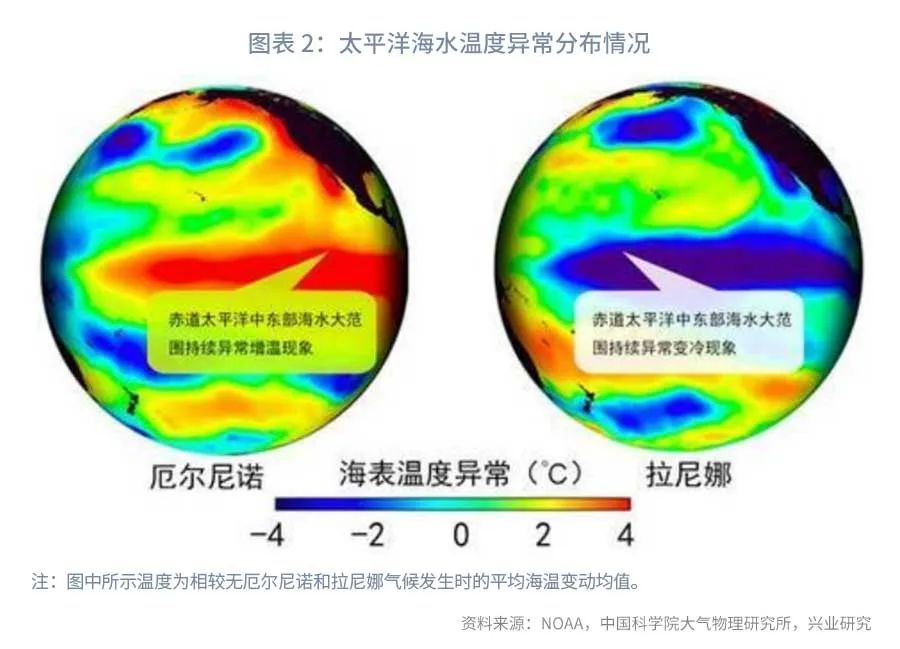

在厄尔尼诺和拉尼娜事件之间,通常会有几年的中立(正常)状态。在中立状态期间,赤道太平洋西部海水温度较高,大气压比较低,中部和东部温度较低,大气压较高(详见图表1)。但它并不是永恒不变的,事实上东西太平洋海温每隔几年就要变动一次(2至7年):当中、东太平洋海温比平时更高时,通常会发生厄尔尼诺现象;当中、东太平洋海温比平时更低时,通常会发生拉尼娜现象(详见图表2)。厄尔尼诺(Elnino,意为“小男孩”)和拉尼娜(Lanina,意为“小女孩”)代表了赤道太平洋海温的两种极端状态,每隔几年就大致交替出现。厄尔尼诺发生时,对气候的影响非常强烈。有研究表明,头一年发生厄尔尼诺,在它结束后的第二年依然会产生后续影响,甚至影响更加明显。而拉尼娜发生时,对气候的影响较为温和。

用于监测、评估和预测厄尔尼诺/拉尼娜现象的统计学指数有很多种,其中ONI指数最为常用。ONI指数由NOAA(美国海洋大气管理局)监测和发布,是指Niño3.4地区(5°N-5°S,120-170°W)海平面温度距离平均值的3月移动平均值,每个月更新一次。ONI指数的阀值是+0.5°C和-0.5°C(连续5个月超过+0.5°C预示着厄尔尼诺,连续5个月低于-0.5°C预示着拉尼娜)。不过从气象学上来讲,除了这些监测指数超过特定阀值以外,只有当其他的一些气象学异常也支持这一判断时,才能说厄尔尼诺/拉尼娜现象出现了。

事件峰值:厄尔尼诺/拉尼娜事件过程中,INO指数绝对值达到最大的时间和数值分别定义为事件的峰值时间和峰值强度(出现数值相同的多个峰值时,以首次出现的峰值为准);

事件强度:以事件的峰值强度代表其强度;

强度等级:事件峰值强度绝对值达到或超过0.5°C但小于1.3°C定义为弱事件,达到或超过1.3°C但小于2.0°C定义为中等事件,达到或超过2°C定义为强事件,达到或超过2.5°C定义为超强事件。

1.2 历史上的厄尔尼诺和拉尼娜气候

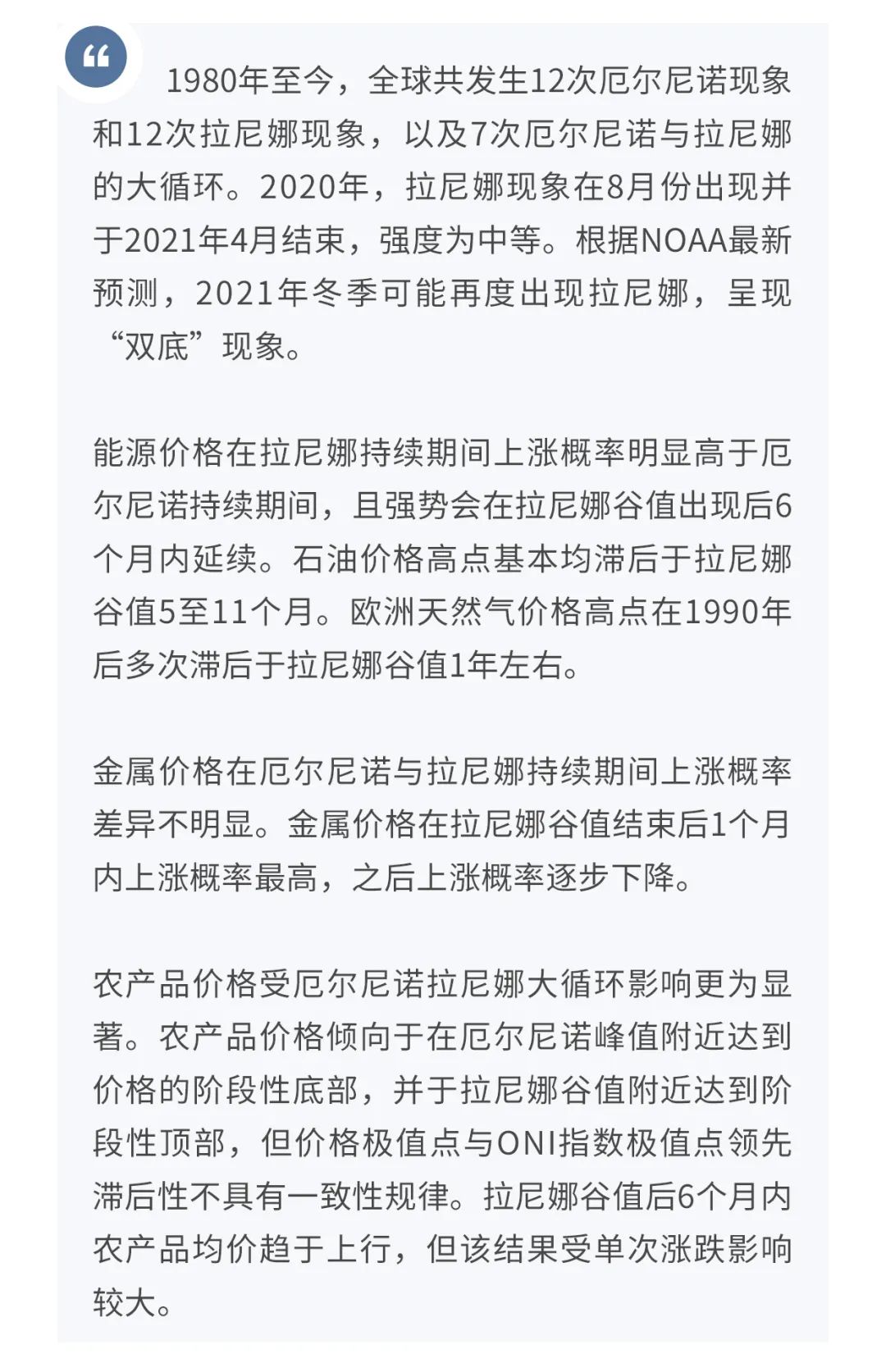

根据对ONI指数的监测,自1980年起,共发生12次厄尔尼诺气候现象、12次拉尼娜现象。其峰值/谷值均在秋冬季节出现。根据伍红雨、吴遥2018年的分类,1982年、1997年厄尔尼诺达到强级别,2015年的厄尔尼诺达到超强级别,拉尼娜未出现过强级别以上事件。历史上除1991年、2002年以外,12次中有10次厄尔尼诺后来都转变为拉尼娜现象,概率高达83.3%。

截至2021年9月的数据, ONI指数仍然维持在-0.5的界限。2020年,拉尼娜现象在8月份出现并于2021年4月结束,极值出现在2020年11月,已经是一次中等强度的拉尼娜事件。根据NOAA最新预测,该现象将继续发展并可能持续到第二个冬天,连续的拉尼娜现象并不罕见,可以称之为“双底”。

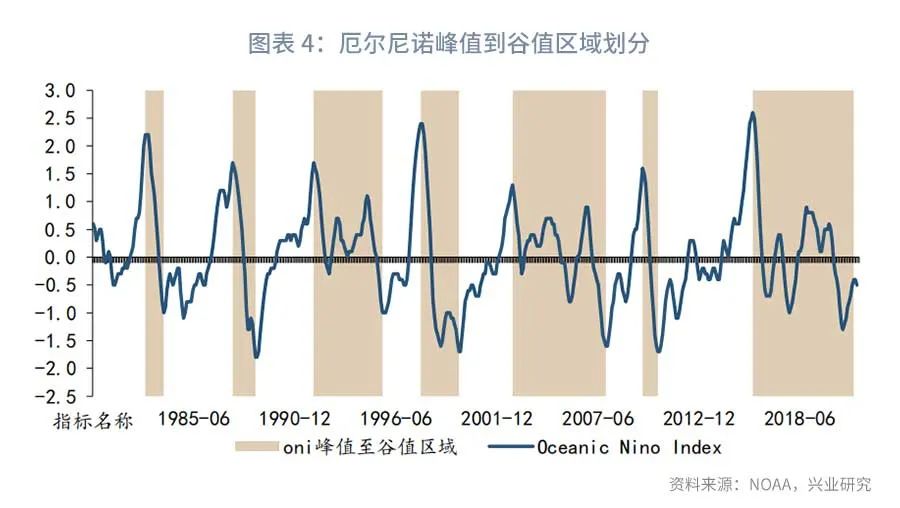

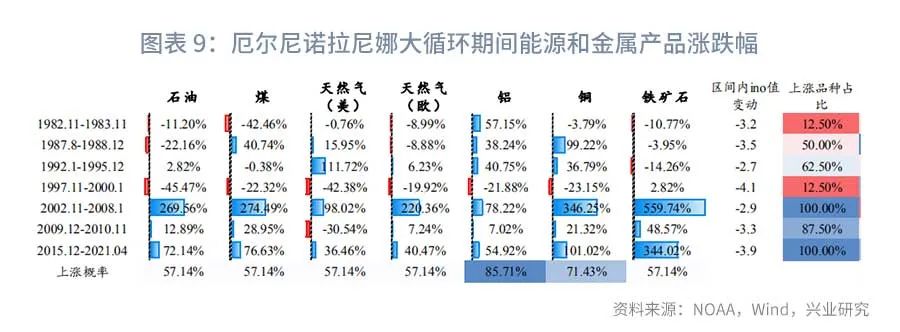

同时我们还可以将厄尔尼诺和拉尼娜的周期结合起来划分。我们选取1980年至今厄尔尼诺强度高于1.3°C区域的峰值作为ino阶段性峰值,选取拉尼娜强度绝对值大于1°C(含等于)区域的谷值作为ino阶段性谷值。按照相邻峰值和谷值对于ino指数进行划分,1980年至今共可以划分成7段峰值至谷值的变动。

二、厄尔尼诺和拉尼娜如何影响商品价格

2.1 能源和金属

2.1.1能源价格在拉尼娜期间上涨概率明显提高

我们选取石油、煤、天然气三种化石能源产品和铝、铜、铁矿石三种金属产品,其中天然气我们统计了美国和欧洲的天然气价格,选取这些产品1980年至今的月度价格数据分析。

按照厄尔尼诺和拉尼娜各自持续时段来统计各种化石能源和金属产品的价格表现,能源价格在拉尼娜持续期间上涨概率明显高于厄尔尼诺期间,金属价格厄尔尼诺与拉尼娜持续期间上涨概率差异不明显。其中油价上涨概率最高、天然气次之。但是每次事件发生时各能源品种涨跌幅和上涨品种占比并没有呈现出与拉尼娜强度的明显相关性。

2.1.2拉尼娜结束后6个月内原油和欧洲天然气价格仍维持强势

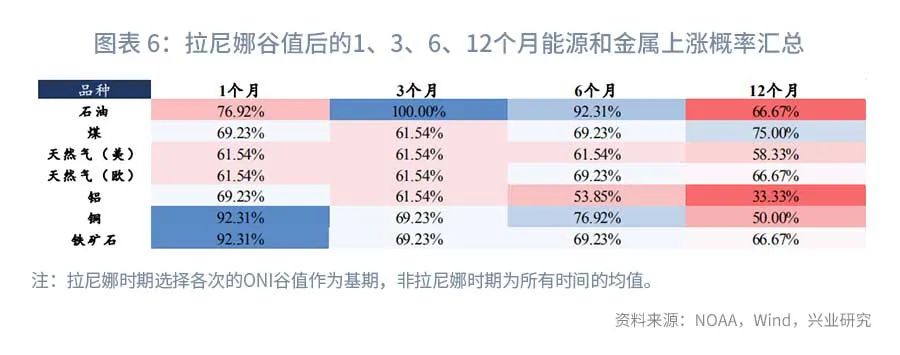

我们统计了7种能源金属产品在拉尼娜谷值后1、3、6个月以及1年的价格走势。拉尼娜谷值后谷值后6个月内所有品种上涨概率均大于50%,但6个月后上涨概率开始出现明显分化。其中能源价格在拉尼娜谷值后6个月内上涨概率维持高位,6至12个月上涨概率虽仍仍大于50%,但相比6个月内上涨概率下降。金属价格上涨概率在拉尼娜谷值结束后1个月最高,之后上涨概率逐步下降。

我们统计了7种能源金属产品在拉尼娜谷值后1、3、6个月以及1年的平均涨幅以及非拉尼娜时期的平均涨幅。除天然气的强势能够延续之拉尼娜谷值后一年外,其余品种均在6个月左右达到最大,之后出现回落。

非拉尼娜时期6个月内滚动平均涨幅均小于拉尼娜谷值后6个月内,非拉尼娜时期12个月上涨概率提升则可能因为我们采取的滚动平均计算的方法所致,有些月份已开始与拉尼娜时期重合。

从能源和金属价格阶段性高点与拉尼娜谷值时点关系来看,除了极端暴跌情况下(1980年代和2009年商品价格暴跌),石油价格高点均明显滞后于拉尼娜谷值,非极端情况下滞后5至11个月。欧洲天然气价格高点在1990年后多次滞后拉尼娜谷值1年左右,其余品种规律相对不显著。整体而言,2000年后商品价格滞后于拉尼娜谷值的时段高于2000年之前。

2.2.2厄尔尼诺拉尼娜大循环对能源金属价格影响不显著

我们依旧采用在1.3章节划分的1980年至今共选取7段时期,并统计期间能源和金属价格涨跌幅。除了铜和铝在厄尔尼诺和拉尼娜大循环期间上涨概率明显高于50%,其余品种上涨下跌概率基本均等。

2.2 农产品

2.2.1厄尔尼诺和拉尼娜独自对农产品涨跌概率影响不显著

我们参考USDA月度供需报告提供的全球常用粮食作物,选取小麦、粗粮、玉米、大米、棉花和白糖这六个品种,1980年至今的月度价格数据进行分析。

首先我们按照厄尔尼诺和拉尼娜各自持续时段来统计各粮食作物价格表现。除了小麦价格在厄尔尼诺持续期间上涨概率低于拉尼娜期间外,其余品种在厄尔尼诺和拉尼娜期间上涨概率差异并不显著。每次事件发生时各粮食品种涨跌幅和上涨品种占比并没有呈现出与厄尔尼诺或者拉尼娜强度的相关性。

2.2.2拉尼娜后6个月内农产品均价趋于上行,但单次波动较大

同样的,我们统计了6种农产品在拉尼娜谷值后1、3、6个月以及1年的平均涨幅以及非拉尼娜时期的平均涨幅和上涨的概率。上涨概率方面,除大麦外,其余5种农产品在谷值后短期内1至3个月内上涨概率较大,6个月后上涨概率明显下降。除白糖外,其余5种农产品均在拉尼娜谷值后6个月的涨幅最大,且均超过非拉尼娜时期。但该统计结果受单次涨跌幅影响较大。

相较于原油和欧洲天然气价格,农产品价格阶段性高点与拉尼娜谷值的相关性整体并不明显。

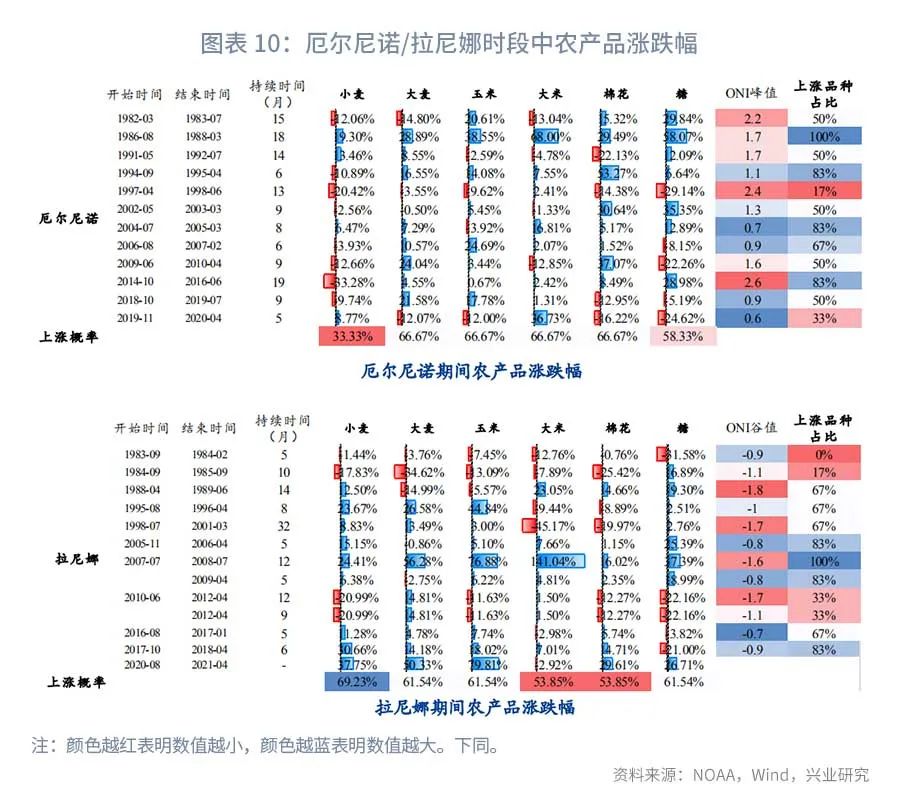

2.2.3厄尔尼诺和拉尼娜的周期切换是影响粮价的重要因素

接下来我们将厄尔尼诺和拉尼娜的周期结合起来分析。采用我们在1.3章节划分的1980年至今共选取7段时期,并统计期间农产品价格涨跌幅。

6个品种而言,小麦仍然是上涨概率最小的品种,为57.14%,大麦和玉米上涨概率最大,达到85.71%。农产品价格倾向于在厄尔尼诺峰值附近达到价格的阶段性底部,并于拉尼娜谷值附近达到阶段性顶部。较为特殊的是1997年11月至2000年1月这个阶段,该阶段中所有农产品均处于下跌态势。1997至2000年,全球小麦、大麦的产量逐年下滑,大米产量也在1999至2000年出现明显下滑,不过同时期大米和小麦的期末库存却在持续累积。亚洲金融危机造成的需求下滑或许是一个主要原因。此外,我国在1997年后下调调整粮食收购价格。2000年以来又先后出台了小麦、早籼稻退出国家定购价和保护价的政策。