【利弗莫尔证券承销新股申购提醒】双11概念股,“快运之王”安能物流,强大股东包括大钲、凯雷、鼎晖投资、CPE、新创建、中国平安、高盛及伊利等!拥有中国零担市场最大的快运网络,2020年安能物流货运总量约为1020万吨,排名第一!

安能物流 (09956.HK)

招股价:13.88-16.88港币

总市值:161.37亿-196.25亿港币

发售股数:80,220,000股(160,440手) 其中:公开发售股数8,022,000股(16,044手,可予重新分配最大为80,220手)

募资总额范围:约11.13亿-13.54亿港币

公开发售募资额:约1.35亿港币

保荐人:J.P. Morgan Securities (Far East) Limited、中国国际金融香港证券有限公司

稳定价格操作人:J.P. Morgan Securities (Asia Pacific) Limited

一手入场费:8,525.05港币

申购日期:2021年10月30日——2021年11月04日 09:29:59

交易日期:2021年11月11日 09:00:00

绿鞋机制:有(绿鞋金额:2.03亿港币)

同行业新股首日上市情况对比

2021年05月28日,京东物流,主板上市,最新市值1,979亿,开盘涨幅+14.10%,收盘涨幅+3.32%!

2020年09月29日,中通快递,主板上市,最新市值2,025亿,开盘涨幅+11.93%,收盘涨幅+9.17%!

一、公司简介

安能物流集团有限公司运营着中国零担市场领先的快运网络。公路运输行业根据货物的单票重量一般可细分为三个板块,即快递包裹(通常称为「快递」)、零担及整车。零担及整车运送的是货物,而快递主要运送的则是包裹。于2020年,中国零担运输行业的市场规模占中国公路运输行业的31.4%。快运网络运营商(如我们)为覆盖全国的零担服务供应商,提供及时及全面的货物运输服务。根据艾瑞咨询的数据,于2017年2018年、2019年及2020年各年度,按货运总量计,公司的快运网络是中国最大的快运网络。

二、公司竞争力

(1)中国最大且具有高增长率及利润率的快运网络;(2)具有高度网络效应的货运合作商平台;(3)营运及成本效率方面的优势;(4)持续科技创新及数字化运营;(5)客户导向的产品组合和高质量的服务;(6)经验丰富且富有创业精神的管理团队并拥有世界级股东支持。

三、基本面分析

1.财务状况:在营收方面,2018年、2019年与2020年,安能物流的收入分别为53.31亿元、53.38亿元与70.81亿元,毛利润分别为-5.84亿元、6.79亿元和10.51亿元;2018年、2019年,安能物流的净亏损分别为21.13亿元、2.14亿元,2020年成功扭亏为盈,净利润2.18亿元;年末现金及现金等价物于逐年增加。

2.业务策略:(1)扩展终端客户群体,升级产品供应;(2)强化公司的平台以及与货运合作商及代理商的合作;(3)投资关键基础设施;(4)提升营运效率;(5)持续科技创新。

3.行业概况:近年来,在科技革新和基础设施完善的推动下,中国商业体系的数字化进程日益加速,推动了B2C电子商务的飞速发展。中国全供应链体系,涵盖制造、分销贸易及在线线下全渠道零售环节,正在通过快速的数字化升级、网点增长及可达性提高为新经济的发展提供重要支撑。物流业是中国经济发展的支柱产业。中国物流行业的市场规模在2020年达到人民币14.9万亿元,占2020年中国GDP的14.7%。运输环节是中国物流业最大的构成部分,于2020年的市场规模达人民币7.8万亿元,占中国物流业市场规模的50%以上。公路运输于2015年至2020年期间在中国运输总量中占比70%以上,在中国物流体系中发挥着极为重要的作用。而中国是全球最大的零担市场,其次是美国。然而,中国零担市场尚处于相对早期阶段,而美国零担市场则更为成熟。美国的终端客户对优质、及时、综合及全国性的零担服务的需求推动了美国零担行业的整合、数字化及发展。中国的零担市场已经开始类似的发展整合路径。按收入计,2020年中国零担行业的市场规模达人民币14,920亿元(或2,162亿美元),约为美国市场的5倍,且过去五年间中国零担市场的增速远高于美国,以及中国零担市场2015年至2020年的复合年均增长率为5.6%,而美国零担市场则为3.7%。具体而言,2020年的货运总量约为10.2百万吨,在中国所有快运网络中的市场份额为17.3%,而第二大快运网络的货运总量约为8.4百万吨。中国的零担市场高度分散且竞争激烈。根据艾瑞咨询的数据,公司自2017年以来是中国零担市场最大的快运网络,就2020年的货运总量而言,市场份额为0.5%。根据艾瑞咨询的数据,按货运总量计,在2020年,中国快运网络的市场规模占中国零担市场的3.1%。自2015年至2020年,公司实现了总货运量的增长,复合年均增长率约为31.0%,且自2019年至2020年的增长率为25.9%。公司主要为货运合作商(即公司的直接客户)提供运输服务、增值服务及派送服务。截至2021年4月30日,公司与自身的货运合作商及代理商为全中国超过360万个终端客户(公司的最终客户)提供服务。

4.所得款项用途:(1)将用于在战略地区兴建、升级和潜在收购5至10个核心中转枢纽,以应对公司的高速增长并改善公司的网络结构;(2)将用于投资公司的干线运输车队以进一步提升营运效率。特别是:(i)将用于购买约2,000至3,000台现代化高运力牵引车及挂车,并与主要的卡车制造商合作,对车型进行个性化定制,以满足运营需求;及(ii)将用于偿还购买卡车的借款。(3)将用于投资于科技创新。特别是:(i)将用于升级分拨网络的科技水平和自动化设施;及(ii)将用于投资智能运输管理系统及自动驾驶技术;(4)将用作营运资金及其他一般公司用途。

5.风险因素:(1)历史增长可能无法作为公司未来增长的指标,倘公司无法有效管理公司的增长或执行战略,公司得业务及前景可能受到重大不利影响;(2)可能无法维持及提升公司平台的运营情况,公司的业务及前景可能因此受到不利影响;(3)公司利用货运合作商及代理商开展若干方面的业务,并面临与这些关系、其员工及其他人员有关的风险;(4)公司的业务及增长受中国宏观经济及其他不同因素影响,包括全国范围内零担服务需求的持续增长;(5)倘公司无法继续满足不断演进的市场趋势,调节不断变化的终端客户需求及保持公司的创新能力,公司维持及发展业务的能力可能受损;(6)公司在竞争激烈的行业中经营,倘公司不能有效竞争,公司的业务及前景可能会受到不利影响;(7)倘公司无法为终端客户及货运合作商提供优质服务,公司的业务、财务状况及经营业绩可能受到重大不利影响。(8)公司的业务依赖公司的声誉及品牌形象,对声誉及品牌形象的任何损害均可能对公司的业务产生不利影响;(9)公司分拨中心或公司货运合作商及代理商运营的网点的任何服务中断均可能对公司的业务营运产生不利影响;(10)公司的业务营运及财务表现曾受到及未来可能继续受到COVID-19疫情的不利影响,并可能面临与自然灾害、极端天气状况、卫生防疫及其他无法预见的灾难事件有关的风险,有关情况可能造成公司营运的严重中断;(11)公司未必能成功通过收购升级公司的分拨网络。

6.最高市值196.25亿港币,主板上市。

7.按招股价的最高价16.88港币计算,市盈率为74.63!

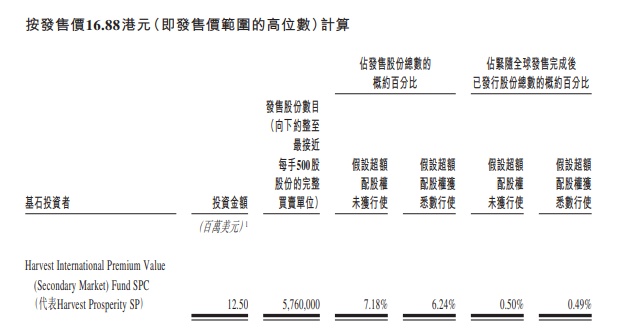

四、基石投资者

Harvest International Premium Value

五、保荐人分析

J.P. Morgan Securities (Far East) Limited

2020年04月24日,康方生物-B,开盘涨幅+45.24%,收盘涨幅+50.19%!

2020年10月07日,嘉和生物-B,开盘涨幅+21.67%,收盘涨幅+16.46%!

中国国际金融香港证券有限公司

2021年01月15日,医渡科技,开盘涨幅+121.48%,收盘涨幅+147.91%!

2020年09月25日,明源云,开盘涨幅+80.61%,收盘涨幅+69.70%!

图片

图片