事件:

公司公告,拟使用自有资金以与人民币7500万元等值的欧元认购胜伟策新增的注册资本750万欧元。点评如下:

评论:

1、入股胜伟策,布局车载埋入式PCB技术。

本次事件完成后,公司将直接持有胜伟策约12.82%的股权,此外公司还通过Schweizer间接持有胜伟策约17.21%的股权(胜伟策是Schweizer的全资子公司,公司持有Schweizer约19.74%的股份)。胜伟策主要经营印刷电路板、封装电子产品,是Schweizer嵌入式功率芯片封装集成技术的生产基地,其核心技术是p2Pack(一种埋入式PCB技术,可应用于电动车核心模块,目前尚处于技术磨合期)。2021前三季度,胜伟策营收1.63亿元,净利润-1.32亿元。亏损的原因主要是新技术未到规模化阶段而配套的固定成本较高等原因。此外,2021年度公司与Schweizer及其相关公司发生的日常关联交易金额为2.5亿元,预计2022年度为3.2亿元,主要为汽车和工业领域的RF PCB产品。

2、p2Pack技术目前仍处于验证期,如商业化应用未来前景可期。

汽车行业正在经历新能源、智能化和网联化等变化,对汽车用PCB的性能和可靠性要求也不断提高。沪电与Schweizer在主动测距雷达产品技术转移和共同开发的过程中已建立良好关系。胜伟策采用p2Pack技术的PCB可应用于混合动力、纯电动汽车驱动系统等方面,具有以下优势:1)优化芯片与PCB之间的传热路径,降低系统的热阻,从而提高系统的功率密度和散热效率;2)有效降低寄生电感,加快开关频率,提升耐击穿性能,改善芯片间电磁干扰;3)有效减小系统体积,并可做绝缘处理,从而大幅降低系统成本;4)有效提高系统集成度,增强系统可靠性。

沪电目前汽车PCB业务占比超20%,投资参股胜伟策出于对混合动力、纯电动汽车驱动系统等方面PCB技术面临的问题、发展趋势以及前景的判断。我们认为如后续胜伟策在大客户处的产品试验较为顺利、未来大规模采用,则考虑埋入式PCB较高的技术壁垒和汽车客户较长的认证周期,沪电本次卡位有望帮助公司在汽车PCB领域扩大领先优势、加快营收增长。

3、新基建推动5G+IDC需求回暖,高多层业务板块有望迎来复苏。

5G和IDC业务方面,今年在新基建投资驱动下整体需求有望回暖,海外需求也有望改善,叠加最新一代计算平台替换带来的PCB升级效应,公司占比超50%的大通信业务板块有望迎来整体复苏。公司青淞工厂产能爬升仍有空间,黄石承接基站产品线后效率匹配度有望提高,叠加覆铜板等成本项的好转,一季度及全年有望重回增长趋势。

4、投资建议

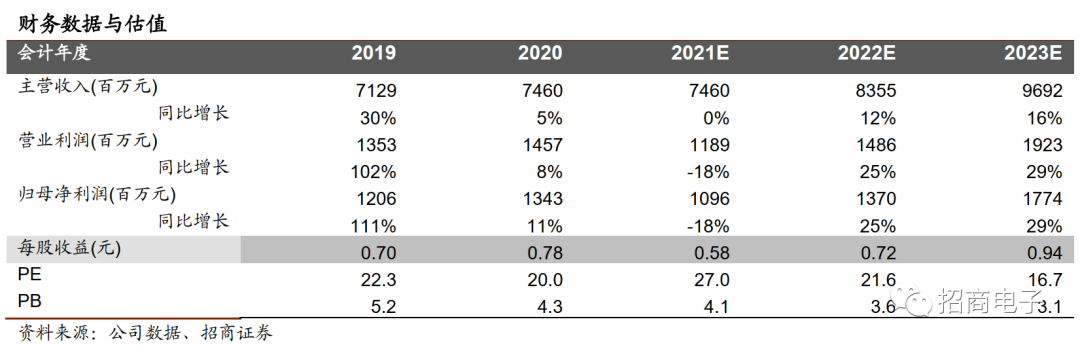

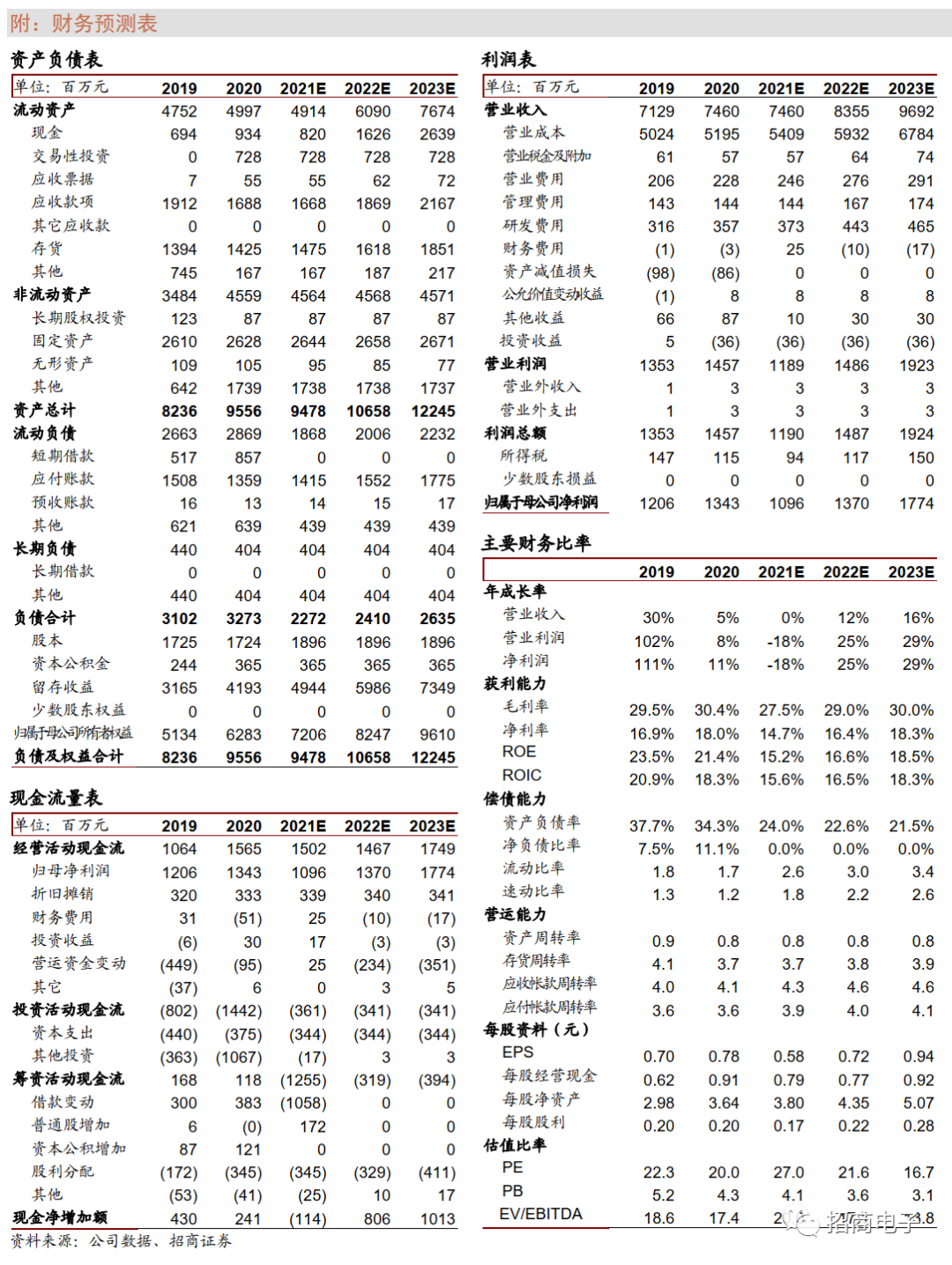

我们最新预计21-23年营收为74.6/83.6/96.9亿,归母净利润为10.96/13.70/17.74亿,对应EPS 为0.58/0.72/0.94元,对应当前股价PE为27.0/21.6/16.7倍,维持“强烈推荐-A”评级。

风险提示:行业需求低于预期、同行竞争加剧、产能爬坡进度低于预期。

团队介绍

鄢凡:北京大学信息管理、经济学双学士,光华管理学院硕士,13年证券从业经验,08-11年中信证券,11年加入招商证券,现任研发中心董事总经理、电子行业首席分析师、TMT及中小盘大组主管。11/12/14/15/16/17/19/20年《新财富》电子行业最佳分析师第2/5/2/2/4/3/3/4名,11/12/14/15/16/17/18/19/20年《水晶球》电子2/4/1/2/3/3/2/3/3名,10/14/15/16/17/18/19/20年《金牛奖》TMT/电子第1/2/3/3/3/3/2/2/1名,2018/2019 年最具价值金牛分析师。

张益敏:上海交通大学工学硕士。2018年在太平洋证券,2019年加入招商电子团队,任电子行业分析师。

卢志奇:复旦大学电子工程本科、资产评估硕士,3年Synopsys工作经验,2019年在东方阿尔法基金,2021年加入招商电子团队,任电子行业分析师,主要覆盖半导体领域。

曹辉:上海交通大学工学硕士,2019/2020年就职于西南证券/浙商证券,2021年加入招商电子团队,任电子行业分析师,主要覆盖半导体领域。

王恬:电子科技大学金融学、工学双学士,北京大学金融学硕士,2020年在浙商证券,2021年加入招商电子团队,任电子行业分析师。

程鑫:武汉大学工学、金融学双学士,中国科学技术大学统计学硕士,2021年加入招商电子团队,任电子行业分析师。

联系方式

鄢 凡 18601150178

张益敏 15821186637

卢志奇 13662588732

曹 辉 15821937706

王 恬 18588462107

程 鑫 13761361461

投资评级定义

公司短期评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

审慎推荐:公司股价涨幅超基准指数5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。