公司金矿资源禀赋优质,盈利能力突出,去年完成芒市金矿收购,矿产金产量有望两年内实现翻倍。铅锌银板块在因外部风险事件造成的近两年低迷后,在技术改造工作完成的助力下实现产能升级。公司资产负债率非常低且现金充裕,外延空间广阔。

报告日期:2022年3月20日

摘要

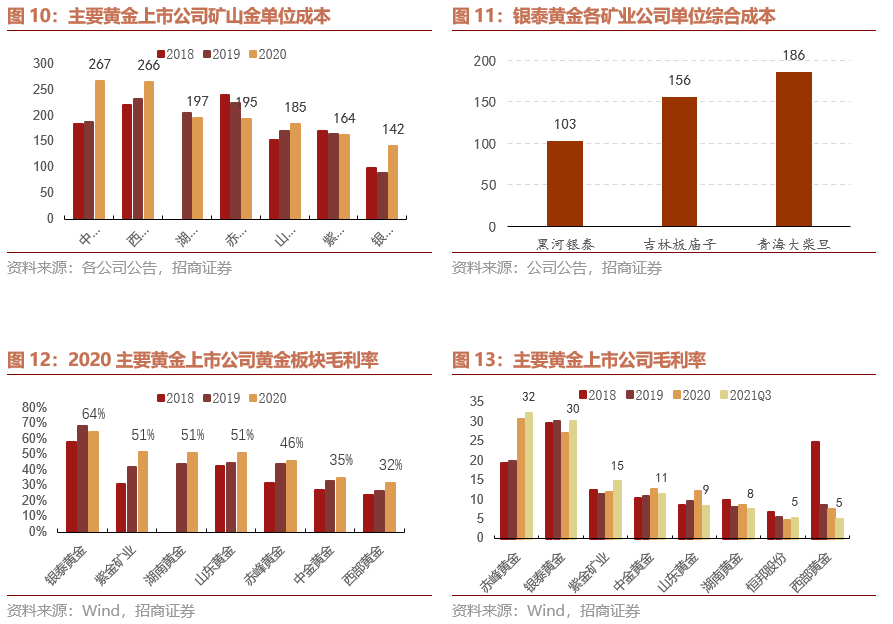

·金矿禀赋优异,内生增量项目进展平稳。公司旗下三大矿业公司黑河银泰、吉林板庙子、青海大柴旦整体平均品位为4.22g/t,处同业第一梯队;矿产金单位生产成本2020年小幅上升至142元/克,黄金采选毛利率高达64%,二者均在国内主要黄金上市公司中处于领先水平;2020年9月黑河银泰东安金矿1250吨/日的选厂改扩建工程全部完工,生产规模由14.85万吨/年提升至37.5万吨/年,增幅达153%;吉林板庙子也于2020年完成了年产80万吨扩产能项目的验收,此外板石沟矿权有望3年内投产,年产金2-3吨。

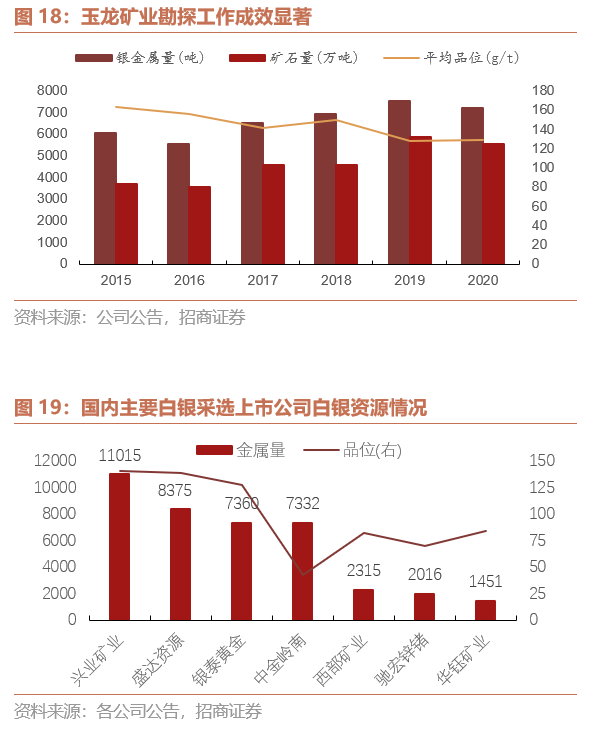

·玉龙矿业凤凰涅槃,技改助力产量释放。随着探勘进行银金属量持续增长,银品位在2020年仍维持在130g/t的行业高水准。2019-2020年分别受内蒙古安全生产整顿以及新冠肺炎疫情影响,生产停滞时间较长,加上2020年补缴了以前年度的矿产资产补偿费及滞纳金,造成产量和利润不及预期,2021年已恢复正常生产状态,随着保温技术改造工作完成,全年生产将迎来产量跃升,今年矿石处理量有望由80万吨提升至120万吨。

·负债率低且现金充裕,外延空间广阔。今年目前公司资产负债率仅约20%,远远低于同业平均水平。尽管自2018年进入黄金采选领域后,公司资产负债率较之前略有上升,但与同业相比仍是少见的低负债率,公司加杠杆对外收购的潜力巨大,同时公司现金流充足,三季度末货币资金+银行理财等交易性金融资产合计约31亿元。

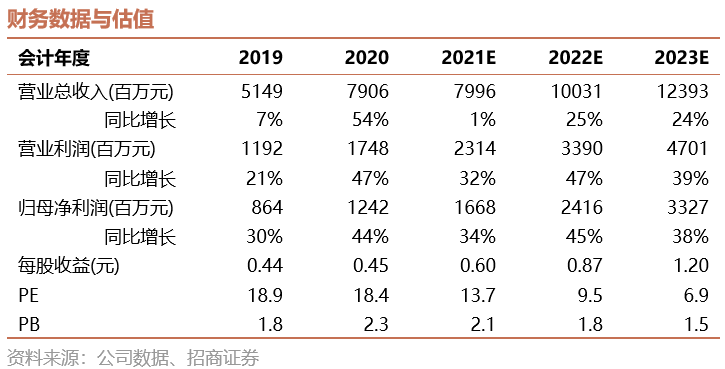

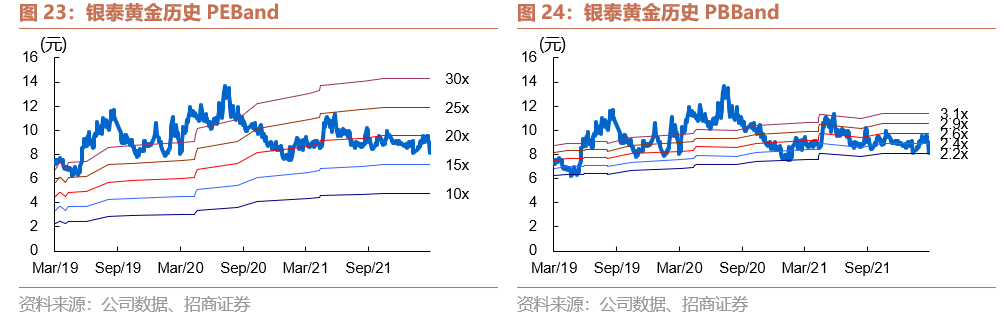

·维持“强烈推荐-A”投资评级。随着公司新收购矿山产能释放,在不考虑其他收购的情况下,公司未来两年矿山金产量有望实现接近翻倍增长,同时凭借出色的资源禀赋,单位盈利能力业内领先,为黄金采选行业难得的具有较高成长性的公司,预计2021-2023年实现归母净利润16.7/24.2/33.2亿元 ,对应PE分别为13.7/9.5/6.9倍,维持“强烈推荐-A”投资评级。

·风险提示:贵金属价格下行、投产项目进度不达预期、公司矿山或同业事故性风险等。

一、公司概况

1.1发展历程:主营逐渐切入金属采选

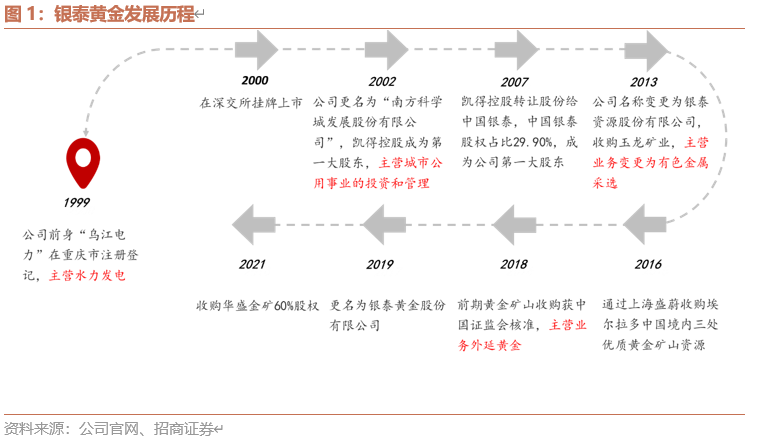

大股东变更,主营多次切换。1999年公司前身乌江电力在重庆市工商局注册登记,主营水力发电,并于2000年6月在深交所挂牌上市;2002年第一大股东变更为广州凯得控股有限公司,主营业务转变为城市公用事业的投资和管理;2007年凯得控股转让股份,中国银泰成为公司第一大股东,确定了公司主营业务向能源领域及矿产资源行业转移的战略方向、以酒店餐饮业为过渡经营的策略;2013年资产重组完成后,公司主营业务变更为有色金属采选,公司更名为“银泰黄金股份有限公司”。2016年11月,银泰黄金收购了加拿大埃尔拉多位于中国境内的黄金矿山资源,涉及4个采矿权和9个探矿权,2018年1月完成重大资产重组并获得中国证监会批文,银泰黄金的主营业务正式扩大至贵金属和有色金属矿采选及金属贸易。2021年9月公司以自有资金10.37亿元收购华盛金矿60%股权,金资源储量增超70吨。

1.2 股权结构:大股东银泰集团实力雄厚

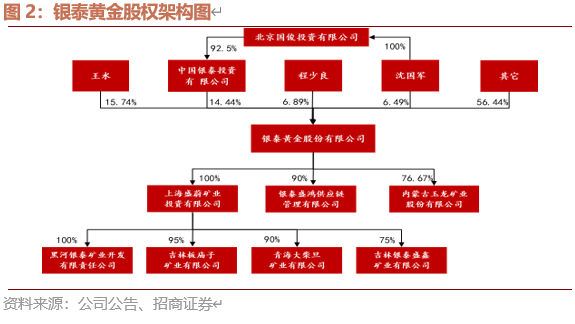

公司实际控制人是沈国军,截至2020年底,沈国军直接持有银泰黄金6.49%股权,与其控股的北京国俊投资有限公司的控股子公司银泰集团(中国银泰投资有限公司),合计持有银泰黄金20.93%的股权。银泰集团是一家多元化实业发展与投资集团,拥有多家境内外上市公司和100多家控股、参股公司,涉及房地产、金融、投资、矿产、旅游等多个行业。公司下设主要子公司有上海盛蔚矿业投资有限公司、内蒙古玉龙矿业股份有限公司和银泰盛鸿供应链管理有限公司,分别涉及金矿开采、银铅锌矿开采以及贵金属和有色金属贸易。

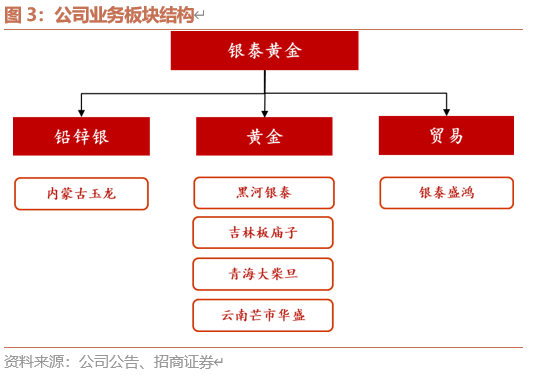

1.3业务板块:黄金为主,铅锌银为辅

公司核心资产为5个矿山企业,分别为内蒙古玉龙矿业股份有限公司、黑河银泰矿业开发有限公司(东安金矿)、吉林板庙子矿业有限公司(金英金矿)、青海大柴旦矿业有限公司(青龙沟、滩间山、金龙沟金矿)和芒市华盛金矿开发有限公司。玉龙矿业为铅锌银多金属矿矿山,黑河银泰、吉林板庙子、青海大柴旦、芒市华盛为黄金矿山,其中黑河银泰为高银合质金,其余为低银合质金。

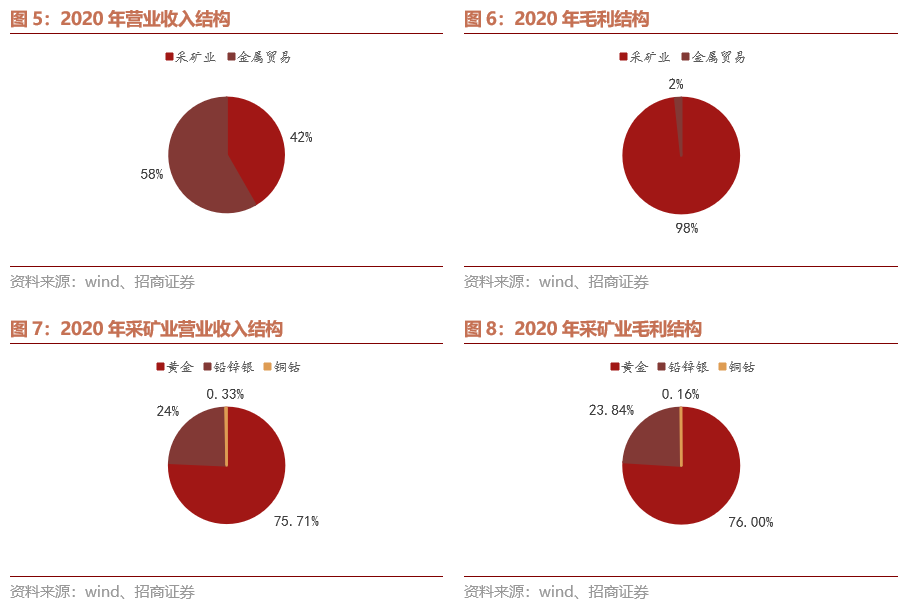

采矿业贡献公司98%毛利润,并以黄金为主。公司整体毛利的98%由采矿业贡献,而在采矿业中,自2018年公司收购三大黄金矿企之后,黄金采选便已取代铅锌银成为主营业务,贡献了公司绝大多数的营收和毛利,2020年比例分别达到75.71%和76%。

二、黄金板块:内生进展有序,外延取得重大突破

2.1矿山品位禀赋优异

银泰黄金旗下拥有四大黄金矿业公司,黑河银泰、吉林板庙子、青海大柴旦和华盛金矿。均为大型黄金矿山。

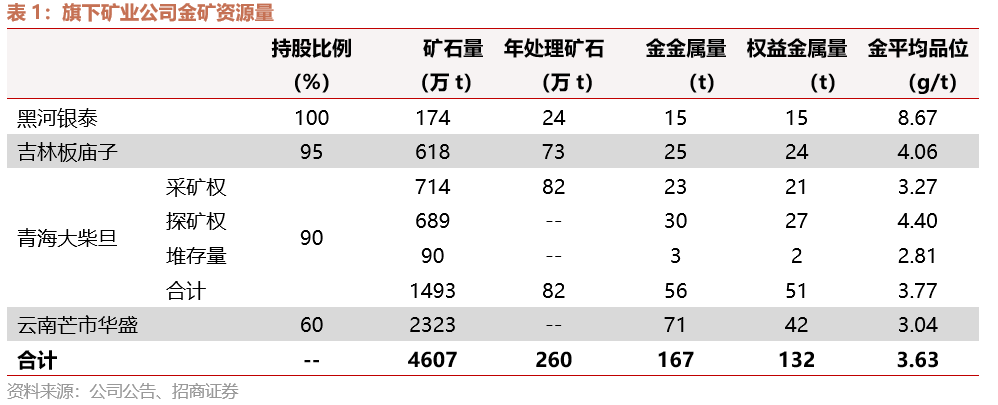

黑河银泰是国家级绿色矿山,也是国内入选品位最高的金矿之一,平均品位8.67g/t。2020年矿山平均入选品位金9.63g/t,银64.21g/t,年产金可达2-3吨,保有资源量矿石量173.98万吨,金金属量15.09吨,银金属量125.87吨。

吉林板庙子是国家级绿色矿山,也是国内生产管理水平较为先进的矿山之一,平均品位4.06g/t。2020年金平均入选品位3.34g/t,年产金约2吨,保有资源量为矿石量617.87万吨,金金属量25.07吨;青海大柴旦合计保有资源量矿石量1402.69万吨,金金属量53.69吨。

青海大柴旦是省级绿色矿山,平均品位3.77g/t。矿山采矿权范围内累计保有资源量矿石量713.69万吨,金金属量23.35吨;探矿权范围内累计查明保有资源量矿石量688.99万吨,金金属量30.34吨。另有堆存矿石量90.09万吨,金金属量2.53吨,青海大柴旦合计保有资源量矿石量1,492.77万吨,金金属量56.22吨。

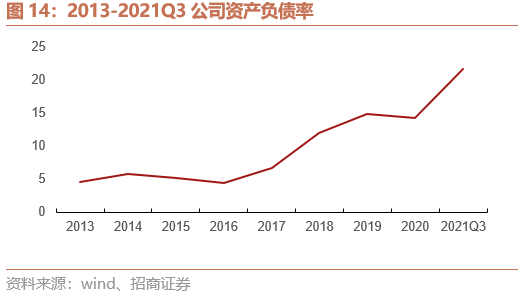

芒市华盛金矿为公司去年9月以自有资金10.37亿元收购,是国内少有的大型优质黄金矿山。矿山保有金矿总资源量2322.50万吨,金金属量70.67吨,平均品位3.04g/t。公司整体金金属量增至167吨,权益金金属量增至132吨。

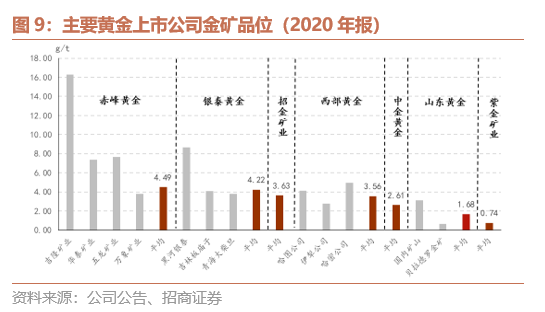

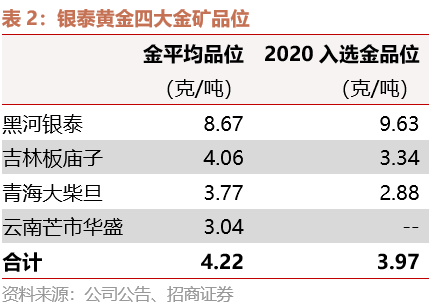

金矿品位同业领先。截至2020年底,旗下三大矿业公司黑河银泰、吉林板庙子、青海大柴旦的金平均品位分别为8.67g/t、4.06g/t、3.77g/t,金矿整体平均品位为4.22g/t,优于绝大多数同业;2020年平均入选品位分别为9.63g/t、3.34g/t、2.88g/t,2020年全年入选品位为3.97g/t。

2.2毛利率行业领先

矿产金单位生产成本处同行业领先水平,黄金毛利率高达64%。目前公司整体矿产金单位生产成本为142元/克,尽管受矿石入选品位有所下降的影响,较2019年有较明显的上升,但仍在同业中具备绝对优势。黑河银泰东安金矿为少有的高品位、浅埋藏低温热液型金矿,易于开采,单位黄金的综合成本仅103元/克。2021年第一季度公司整体毛利率33.89%,净利率22.13%,2020年黄金的毛利率高达64.44%,在主要黄金上市公司中位列第一。

受供需关系影响,21年国内电池箔供应紧张,四季度行业内整体价格上调10%-15%。根据目前电池厂生产情况及铝箔厂产能爬坡进度,电池箔供应明显难以匹配下游需求增长,2022-2024年电池箔供应缺口1.0/1.3/1.7万吨,继21年底上调价格后,22年中有进一步涨价预期(业内供不应求长期存在的原因详见《电池铝箔供不应求持续演进,电池材料低估值优质赛道》2022-02-25)。

2.3内生增量项目进展平稳

2020年黑河银泰的选厂改扩建工程顺利完工,吉林板庙子扩产能项目完成验收;吉林板庙子和青海大柴旦共有7宗金矿探矿权证,探矿权的勘探范围达120.06平方公里,青海大柴旦金龙沟预计今年取得采矿许可证。

· 黑河银泰东安金矿:2020年9月,1250吨/日的选厂改扩建工程全部完工。2020年12月,黑龙江省自然资源厅为黑河银泰矿业开发有限责任公司东安金矿颁发了新的采矿许可证,生产规模由原来的14.85万吨/年提升至37.5万吨/年,增幅达153%。

· 吉林板庙子:2020年完成了年产80万吨扩产能项目的验收及安全生产许可证的换证工作。去年收购的板石沟矿权成功转到银泰黄金控股子公司吉林银泰盛鑫矿业有限公司名下,有望3年内投产,年产金2-3吨。

· 青海大柴旦金龙沟金矿:2020年完成青海大柴旦金龙沟金矿详查报告矿产资源储量评审备案,提交矿石资源量269万吨,金金属量8.7吨,金龙沟探矿权首采区(Ⅱ、Ⅲ矿带)完成立项及资源开发利用方案评审,预计今年取得采矿许可证后,2022/23年矿石开采量预计将分别达10万吨/年和20万吨/年,贡献矿产金约0.4吨和0.8吨。

2.4收购之路再下一城——芒市华盛金矿

去年9月公司以10.37亿元收购张辉持有的芒市华盛金矿开发有限公司60%股权,双方于9月14日签署了《股权转让协议》,并办理完毕上述股权转让变更登记手续。

芒市金矿资源优质,增量可期。芒市金矿属于国内稀有的类卡林型大型金矿,找矿潜力巨大,露天开采、生产工艺简单,具备快速复产条件。截止2020年12月31日,芒市金矿保有符合JORC规范的金矿总资源量2322.50万吨,金金属量70.67吨,Au平均品位3.04克/吨,其中:控制的矿产资源量(indicated)1627.50万吨,金金属量50.62吨,Au平均品位3.11克/吨;推断的矿产资源量(inferred)695.00万吨,金金属量20.05吨,Au平均品位2.89克/吨。矿山已取得采矿许可证,生产规模10.00万吨/年,但自2016年一直停产至今,正在申请变更为120万吨/年。按此计算,预计正常复产后年产量将达3.6吨。

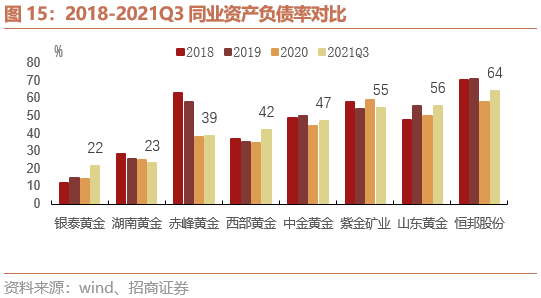

2021Q3公司资产负债率仅21.79%,远远低于同业平均水平。作为资源行业,资产负债率一直是投资者重点关注的问题,自2018年进入黄金采选领域后,公司资产负债率较之前略有上升,去年完成收购后小幅上涨至20%一线,但与同业相比仍是少见的低负债率,公司加杠杆对外收购的潜力巨大,同时公司现金流充足,三季度末货币资金+银行理财等交易性金融资产合计约31亿元。

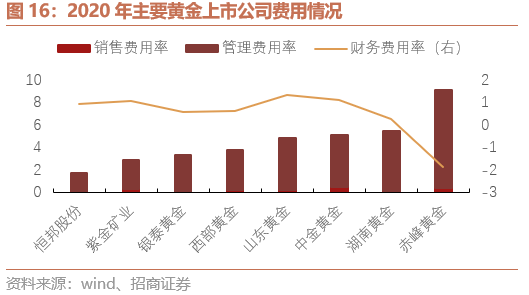

极低的负债也使得财务费用率维持在低位。2020年银泰黄金财务费用率0.55%,仅高于湖南黄金和赤峰黄金(注:其财务费用率为负主要是人民币对美元升值使美元借款产生浮动汇兑收益所致)。此外管理费用率和销售费用率分别为3.25%和0.05%,均处同业领先水平。

公司2020年报中提到“公司将继续寻找优质的贵金属矿产资源项目,抓住有利时机,积极实施并购,扩大公司产业发展规模,增强公司的持续盈利能力”,短期目标是“通过2-3年的努力,力争实现公司所控制的保有资源量、主要产品产量在现有基础上翻一番”。

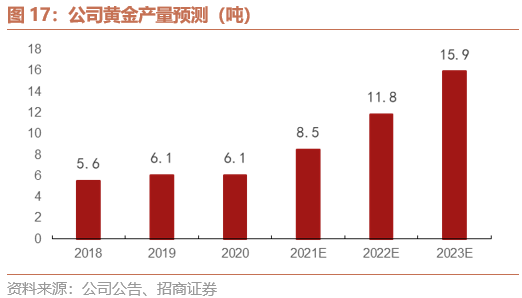

预计明年公司黄金产量将超过15吨。随着原有矿山改扩建工程和扩产能项目的完成、金龙沟项目的投产、芒市矿山产能的释放,预计2021/2022/2023公司矿产金年产量将分别达到8.5/11.8/15.9吨,权益产量预计分别达到8.3/10.7/15.6吨。

三、铅锌银板块:技改完成助产量释放

3.1资源禀赋得天独厚

玉龙矿业为国家级绿色矿山,为铅锌银多金属矿矿山,所在地位于内蒙古东北部大兴安岭有色金属成矿带和华北地块北缘多金属成矿带,矿山较为集中,距离最近的铅锌冶炼厂不足100公里,运输方便,是目前国内矿产银(含量银)最大的单体矿山之一,矿山资源禀赋较好,主要产品为铅精矿(含银)及锌精矿,所生产的铅精矿贵金属含量较高,锌精矿产品中伴生小金属品种较多。

玉龙矿业整体储量可观,拥有2宗采矿权,4宗银铅锌矿探矿权证,合计保有资源量矿石量5579.29万吨,银金属量7233.67吨,铅+锌金属量173.5万吨,铜金属量6.35万吨,锡金属量1.82万吨,伴生金152千克。

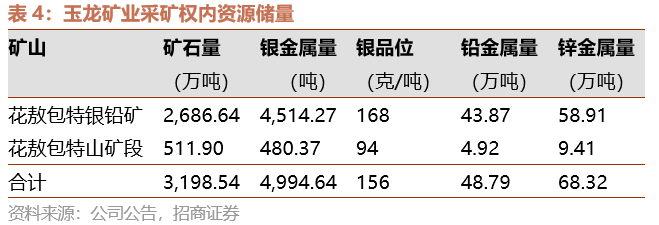

两宗采矿权范围内保有矿石资源总量3,198.54万吨,银金属量4,994.64吨,品位高达156克/吨,铅金属量48.79万吨,锌68.32万吨。

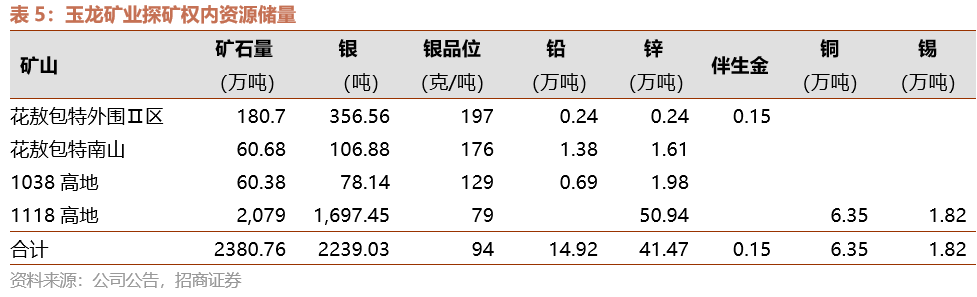

四宗探矿权均在现有采矿权周边,探矿权的勘探范围达41.11平方公里。现已探明矿石储量为2,380.75万吨,并保有金属铅14.92万吨、锌41.47万吨、银2,239.03吨、伴生金152千克、铜6.35万吨。其中2020年完成了1118高地详查探矿权详查报告评审备案,提交资源量矿石量2,079万吨,金属量:银1,697.45吨、铅+锌50.94万吨、铜6.35万吨、锡1.82万吨,平均品位银78.7g/t、铅+锌2.49%、铜0.33%、锡0.09%,折合银当量品位220.59g/t。

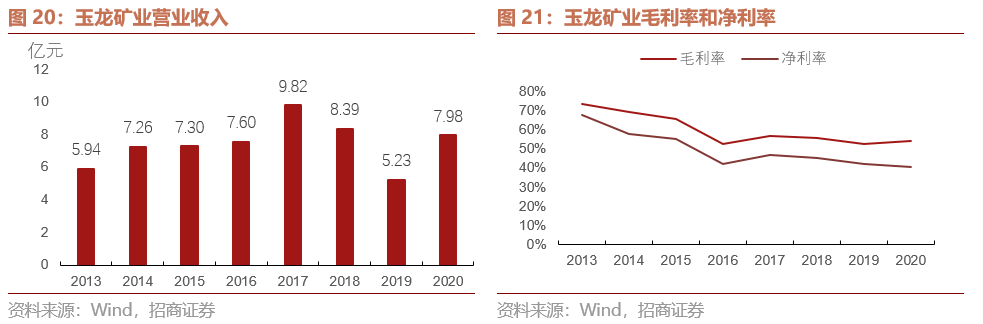

银金属量持续增长,且品位仍维持在行业高水准。随着玉龙矿业探矿工作的持续深入,矿石量由2015年的3715万吨增加至2020年的5579万吨,银金属量则由2015年的6080吨扩至2020年的7234吨;银品位尽管有小幅下滑,但截至2020年仍保持在130g/t,在主要银矿采选上市公司中位居前列。

3.2技改工作完成,产能提升显著

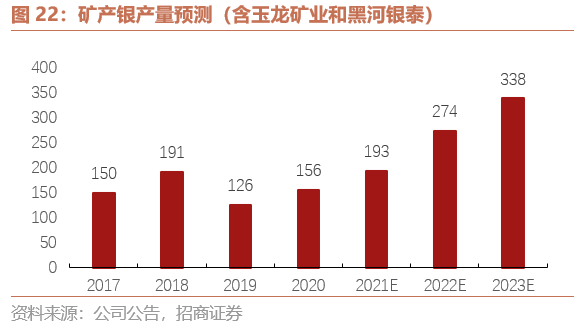

玉龙矿业主要产品为铅精矿(含银)及锌精矿。由于贵金属品位高,矿山开采条件优良,玉龙矿业自2013年并入公司以来,一直表现出极强的盈利能力。2019-20表现不及预期均主要是因为受到外部不可抗力的干扰。2019年因内蒙古安全生产整顿等原因长时间停产,2020年受新冠肺炎疫情影响,复工比较晚,造成产量不及预期,加上玉龙矿业2020年补缴了以前年度的矿产资产补偿费及滞纳金,影响公司整体盈利,2021年已恢复正常生产状态。

保温技术改造工作完成,全年生产将带来产量跃升。2020年6月,花敖包特银铅矿技术改造项目安全设施进行了竣工验收,同年11月,玉龙矿业2,000吨/日选矿厂完成一系列保温技术改造工作,由之前的每年运营7-8个月改善为全年生产。预计玉龙矿业三个选矿厂去年矿石处理量达到80万吨,今年有望继续提升至120万吨。

四、盈利预测

黄金板块:随着黑河银泰和吉林板庙子的扩产能项目的完成、青海大柴旦金龙沟开始投入运营、芒市金矿产能逐渐释放,预计银泰黄金2021、2022、2023年矿产金产量分别为8.5吨、11.8吨和15.9吨。

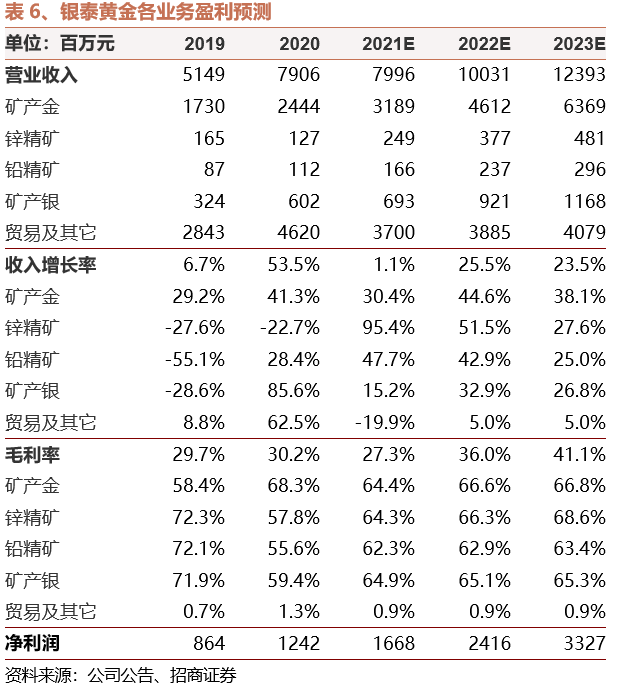

铅锌银板块:玉龙矿业主要选厂实现全年生产,预计2021、2022、2023年采出矿石量分别为80万吨、120万吨和150万吨,矿产银产量(含黑河银泰)分别为183吨、242吨和297吨,铅产量分别为1.5万吨、2.0万吨和2.6万吨,锌产量分别为2.1万吨、3.10万吨和3.7万吨。

银泰黄金预计2021、2022、2023年分别实现归母净利润16.68/24.16/33.27亿。

五、风险提示

5.1贵金属价格下行

公司主营产品为黄金、铅锌精矿(含银),现阶段黄金板块作为公司主营业务,黄金价格将大幅影响公司利润率,白银作为与黄金强相关品种,走势大致类似,从而影响铅锌银板块利润水平。若美联储超预期加息,或避险情绪快速消退,都将对贵金属价格形成较大压力,从而对公司盈利造成较大负面影响。

5.2投产项目进度不达预期,产量增速缓慢

公司目前两个正在规划投产的项目:板石沟和金龙沟金矿,前者有望3年内投产,年产金2-3吨,后者预计明年投产,明后两年预计贡献矿产金约0.4吨和0.8吨。若投产进度或入选品位等不及预期,将影响产量增速。

5.3公司矿山或同业事故性风险

作为矿产资源开发上游企业,企业性质决定了存在安全性事故风险。若发生安全生产事故,将会对公司生产、经营及公司声誉造成较大影响。此外近期也屡有发生某些企业发生安全事故,致使当地所有同类企业停业检查的风险事件,同样值得警惕。

附:财务预测表

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:招商证券有色金属首席分析师。中科院理学硕士,中南大学本科。9年有色金属和新材料研究和投资经验。曾获金牛最佳分析师、水晶球最佳分析师、金翼分析师、同花顺最具影响力分析师、wind最具影响力分析等。

刘伟洁:招商证券有色研究员。中南大学硕士,10年有色金属行业研究经验。2017年加入招商证券。

赖如川:招商证券有色研究员。中国人民大学金融硕士,理学学士,曾就职于中国银行总行。2021年加入招商证券。

杜开欣:招商证券有色研究员。香港中文大学会计理学硕士,吉林大学本科。2021年加入招商证券。

投资评级定义

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。