事件概述

1)2022年4月20日,公司发布2021年年度报告,报告期内,公司实现营业收入44.08亿元,同比增长18.54%,实现归母净利润3.4亿元,同比增长27.60%。

2)2022年4月20日,公司发布2022年一季度报告,报告期内,公司实现营业收入7.33亿元,同比下降55.34%,实现归母净利润2.19亿元,同比增长20.33%。

分析判断

► 全年业绩符合预期,新能源发电业务稳定增长

2021年,公司实现营业收入44.08亿元,同比增长18.54%,实现归母净利润3.4亿元,同比增长27.60%,业绩基本符合预期。公司业绩稳定增长,主要系电力销售业务持续增长,同时并表了固废业务,并于2022年1月,公司对川能环保增资8.03亿元,对川能环保持股比例由51%增加至70.55%。2021年,公司实现电力销售业务实现营收15.39亿元,同比增长44.88%。报告期内,公司实现发电量23.87亿千瓦时,同比增长40.19%,实现售电量23.30亿千瓦时,同比增长40.66%。根据公司年报披露,主要系公司大面山风电三期项目、会东堵格一期风电场、美姑井叶特西风电场,合计29万千瓦,分别于2020年1月、9月、12月投产,在2021年实现产能爬坡贡献增量。2021年,公司相继投产并网了美姑沙马乃托一期、会东淌塘风电场一期,合计17.5万千瓦,预计将在2022年贡献增量,同时公司在建产能23.2万千瓦,核准项目16万千瓦,保障了公司未来新能源发电业务稳步增长。2022年一季度,公司实现营业收入7.33亿元,同比下降55.34%,实现归母净利润2.19亿元,同比增长20.33%。营业收入减少主要系公司新能源综合业务终止,新能源综合业务近三年毛利率分别为2.28%、1.15%、1.43%,几乎不贡献利润。利润同比增长,主要是淌塘、沙马乃托风电项目、长垣二期垃圾发电等项目投产运营,助力电力销售收入增加,电力销售(含垃圾发电)收入较上年同期增加27.71%。

► 鼎盛锂业业绩转正,积极推进李家沟项目建设

根据公司公告,2021年2月1日,公司召开2021年第1次临时股东大会审议批准了《关于锂电产业基金清算的议案》,同意对锂电产业基金进行清算,公司直接持有鼎盛锂业25.5%股权(公司合并报表范围未发生变化)。2021年4月25日,公司完成鼎盛锂业25.5%股权交割。此外公司受托管理集团公司及川能资本合计持有的鼎盛锂业25.5%股权,大股东四川能投承诺待鼎盛锂业业绩符合上市公司要求后,将股权转让至公司。根据年报披露,2021年,鼎盛锂业实现净利润1,042.21万元,实现盈利,我们判断按照大股东之前承诺预计上市公司将很快掌握鼎盛锂业控制权。2022年2月24日,鼎盛锂业与德阿产业园区签订3万吨基础锂盐项目投资协议。四川能投鼎盛锂业3万吨基础锂盐项目总投资15亿元,建设年产3万吨基础锂盐生产线。德阿工业园是德阳与阿坝两市州确定合作建设的工业园,公司落地的锂盐加工项目预计是为李家沟矿山投产后的精矿加工做准备。截至年报期,公司加快李家沟项目建设进度,根据年报披露:1)井巷工程方面:累计掘进7,308米,完成掘进量的43%,已掘进至矿区中心Ⅰ号矿体中心位置。目前井巷工程已具备基建带矿条件。2)采选工程、尾矿库工程,已完成采矿工业场地土方外运和碎磨工业场地土方挖运,正开展磨矿基础打桩、浮选工业场地钻孔等工作;尾矿库排洪隧洞累计掘进1,480米。3)生产辅助设施和生活设施工程,矿山外部道路(总长14公里)建设及扩宽加固工程已基本完工,基本满足矿山建设需要;新进场道路(总长5,336米,其中隧道1,120米)全线贯通;采场办公生活区综合楼、住宿楼主体完成,装修接近尾声。此外,在项目投产前,公司还将积极探索多种方式,有效利用井巷基建矿,争取提前实现锂矿收入。

► 参股马边磷矿项目,期待后续合作

为加快打造川能动力“新能源发电+储能”产业,推进公司对锂离子动力电池全产业链的战略布局,2021年,10月28日,公司公告,拟与四川路桥、比亚迪及马边彝族自治县禾丰国有资产有限公司共同出资成立四川蜀能矿产投资有限责任公司,综合开发马边县磷矿资源及磷酸铁锂项目,各方持股比例分别为20%、67%、1%及12%,公司拟向合资公司委派董事、监事各1名,同时公司按照出资比例享有磷矿及产品的优先分配权。同时,川能动力拟向四川路桥转让持有的四川能投锂业有限公司5%股权。公司目前持四川能投鼎盛锂业62.75%股权,交易达成之后,公司仍然拥有四川能投鼎盛锂业控制权。早在2021年8月18日,四川能投集团与蜀道集团就签署了《战略合作框架协议》,双方表示要共同抓好清洁能源、矿产资源等产业合作,推动一批重大项目加快落地,构建互动、互补、互利、互惠的发展格局。同年10月20日四川路桥公告,拟向四川能投非公开发行7278.02万股股票引入其作为战略股东。川能动力和四川路桥,分别作为四川省能源投资集团和四川省蜀道集团旗下的上市公司,是具体合作项目的实施平台,现今双方已在资源互补上迈出了第一步,期待两家公司后续更多更深入的合作。

投资建议

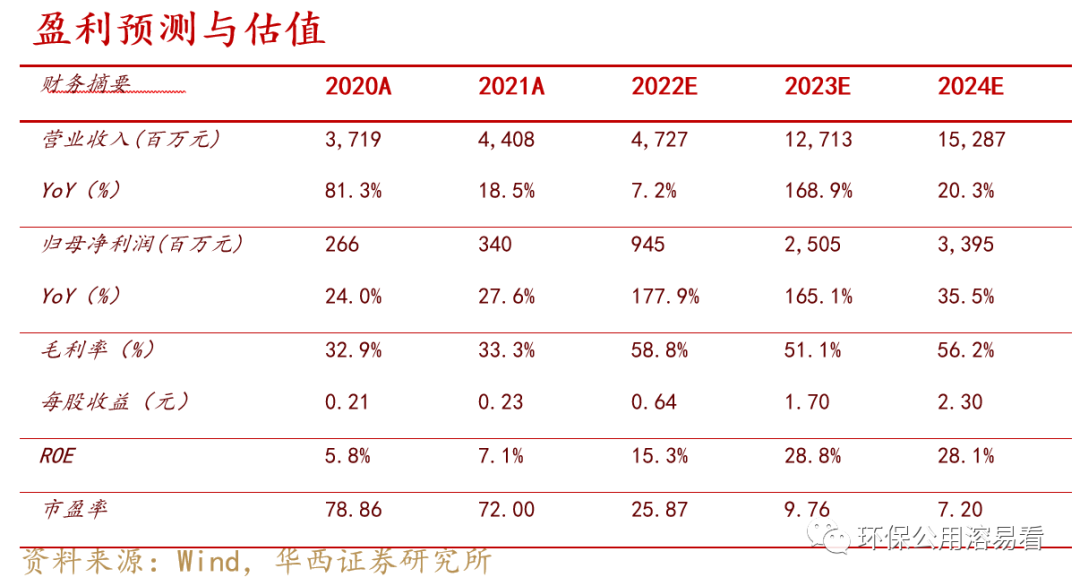

公司成功并表固废业务,未来新能源发电业务和固废业务有望实现稳步增长,提供稳定现金流。目前,公司已经完成上游锂矿+锂盐布局,同时与四川路桥进行战略合作,补充了公司新能源产业链上磷矿资源的布局。2022年李家沟项目的顺利投产,将成为川能动力川西锂矿开发第一个落地生根项目,有望发挥示范带动效应,助力公司继续发挥国企优势加速川西锂资源的整合开发。基于锂资源价格的快速上行,以及新能源综合业务的终止,我们下调公司2022年业绩,上调公司2023年业绩,并新增2024年预测,2022-2023年营收分别从61.85亿元、89.44亿元,调至47.27亿元、127.13亿元,分别同比增长7.2%、168.9%;新增2024年预测,即营收152.87亿元,同比增长20.3%。2022-2023年归母净利润,分别从13.61亿元、22.98亿元,调至9.45亿元、25.05亿元,分别同比增长177.9%、165.1%,新增2024年预测,即归母净利润为33.95亿元,同比增长35.5%。2022-2023年EPS分别从0.83、1.52元调整为0.64、1.70元,2024年EPS为2.30元,对应2022年4月20日收盘价16.56元,PE分别为26/10/7X,维持“买入”评级。

风险提示

1、锂矿建设进度不及预期,未能按时投产;

2、锂资源价格下滑明显;

3、锂盐业务收购及建设进度不及预期;

4、未来大股东在四川锂矿资源整合开发不及预期。

近期重点报告

行业报告:

【碳中和系列报告】

行业深度|全球碳交易市场的前世今生,中国可汲取的教训与面临的挑战行业点评|全国碳排放市场建设迈出第一步,新能源行业有望持续受益【川能动力系列报告】

行业深度|全球锂资源概况一览,中国锂应当自强IGO公告Tropicana30%的股份出让交易已完成银河资源2021年股东大会会议纪要SQM公司2021Q1业绩交流会议纪要Livent 2021年高盛工业和材料会议交流纪要雅保2021年高盛工业和材料会议交流纪要雅保2021Q1业绩交流会纪要Livent 公司2021Q1业绩交流会纪要IGO 2021Q1业绩交流会纪要

Orocobre与银河资源合并,海外锂资源强强再联手SQM 公司2020Q4业绩电话会议纪要Orocobre 公司2020Q4业绩电话会议纪要

Livent 公司2020Q4业绩电话会议纪要

雅保2020Q4业绩电话会议纪要

行业深度|澳洲锂矿2020Q4近况梳理,看好2021年锂精矿价格上涨

公司点评|能投锂业股东变更登记已完成,携手股东助力四川万亿锂电产业

行业动态|四川省涉锂矿企业股权及产能梳理

公司深度|新能源布局轮廓初成,依托锂电资源实现二次腾飞

行业深度|从川能动力看四川锂想布局

【固废市场系列报告】

行业深度|类消费市场升级化下的必然选择,环卫市场化动机足空间大行业深度|详剖河南省固废市场,为何我们看好垃圾焚烧和环卫

行业深度|详剖湖南省固废市场,环卫市场化率待提高

行业深度|详剖江西省固废市场,垃圾清运和垃圾焚烧双短板正逐步补齐

行业深度|详剖安徽省固废市场,垃圾清运体系加速完善值得期待

行业深度|详剖山西省固废市场,整体较弱竞争格局较分散

行业深度|详剖湖北省固废市场,环卫市场碎片化现象明显

【行业点评】

行业点评:加大可再生能源行业金融支持力度意见下发,缓解企业现金流压力

行业点评:推动重点行业制定达峰行动方案,新能源行业持续受益行业点评:污水资源化政策推出,水处理产业链需求有望持续提升行业点评:全国碳排放市场建设迈出第一步,新能源行业有望持续受益行业点评:西安光伏补贴征求意见稿发布,分布式光伏、储能迎利好行业点评:国网发布加快可再生能源审核工作公告,明确申报条件和信息行业点评:首提全国35%回收率总目标,垃圾分类迈入十四五新阶段行业点评:生物质发电补贴答疑外发,建议期满后保留原有电价行业点评:存量项目限时补贴通知发布,逐量将向逐质转变行业点评:完善生物质发电实施方案发布,未来发展将更考验综合实力【禁塑令系列报告】

行业深度:中国最严禁塑令下,塑代材料迎来最佳红利期行业点评|禁限塑专项检查即将开启,环保消费升级下的蓝海领域

【周报系列报告】

行业周报:《清洁能源消纳情况综合监管工作方案》发布,锂资源价格维持上涨之势

行业周报:明确碳中和债相关机制的通知下发,锂资源价格依然强势

行业周报:可再生能源补贴新政落地,锂资源价格维持上涨态势行业周报:“两会”提出持续改善生态环境质量,做好碳达峰、碳中和各项工作

行业周报:低估值环保行业极具投资价值,推荐关注低估值高成长标的行业周报:中国能源发展白皮书驻华使节见面会举行,促进新能源行业发展

行业周报:能投锂业股东变更登记已完成,继续坚定推荐川能动力

行业周报:百亿新能源基金设立,继续推荐川能动力

行业周报:鼓励重点领域制定达峰专项方案,继续推荐即将拥有上游锂矿的川属企业行业周报:全国碳排放市场建设迈出第一步,用电负荷创新高动力煤居高不下行业周报:用电负荷超预期电力保障压力大,新能源和储能将迎新发展行业周报:碳达峰下新能源企业价值或重估,继续推荐川属锂矿公司行业周报:锂资源企业表现活跃,11月电力生产明显加快行业周报:设立碳中和目标,光伏将超风电成第三大电源行业周报:首提全国35%回收率总目标,国网发布加快可再生能源审核工作公告行业周报:可再生能源发电项目利好发布,所有合规且全容量并网项目均可纳入补贴行业周报:“十三五”生态文明建设成效显著,十月电力生产增速放缓行业周报:深入打好污染防治攻坚战,全社会用电量持续回升重点公司报告:

【中环环保】

年报点评:中环环保|2020年盈利增速超62%,未来三年高增长可期

三季报点评:业绩逐步兑现,看好未来持续高增长中报点评|双翼发展卓有成效,上半年业绩超预期一季报点评|双翼发展格局已成,一季度业绩稳定增长动态报告|“污水+垃圾”双翼发展,助力公司高质量成长

【联泰环保】

三季报点评|三季度业绩符合预期,量价齐升可期

中报点评|增量提质保增长,未来量价齐升可预期

动态报告|优质污水处理商,正迎快速成长

【绿茵生态】

年报点评|全年业绩表现亮眼,未来稳定高增可期

三季报点评|三季度业绩超预期,看好未来持续高增长

中报点评|业绩符合预期,正向“工程+运维”双轮驱动的综合服务商迈进

动态报告|老牌生态景观企业,成长潜力突出

相关声明

注:文中报告选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《业绩符合预期,期待李家沟2022年投产》

分析师:晏溶

执业编号:S1120519100004

报告发布日期:2022年4月21日

华西证券环保公用行业研究团队

晏溶:2019年加入华西证券,现任环保公用行业首席分析师。华南理工大学环境工程硕士毕业,中级工程师,曾就职于广东省环保厅直属单位,6年行业工作经验+1年买方工作经验+3年卖方经验。2021年入围新财富最佳分析师评选电力及公用事业行业,2021年新浪金麒麟最佳新锐分析师公用事业行业第二名,2021年 Wind金牌分析师电力及公用事业行业第四名;2020年Wind金牌分析师电力及公用事业行业第三名,2020年同花顺iFind环保行业最受欢迎分析师。

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券环保公用团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

环保公用溶易看

感谢关注

更多精彩请猛戳左边二维