本公司由招商通信和招商军工团队联合覆盖,欢迎各位投资者交流

1

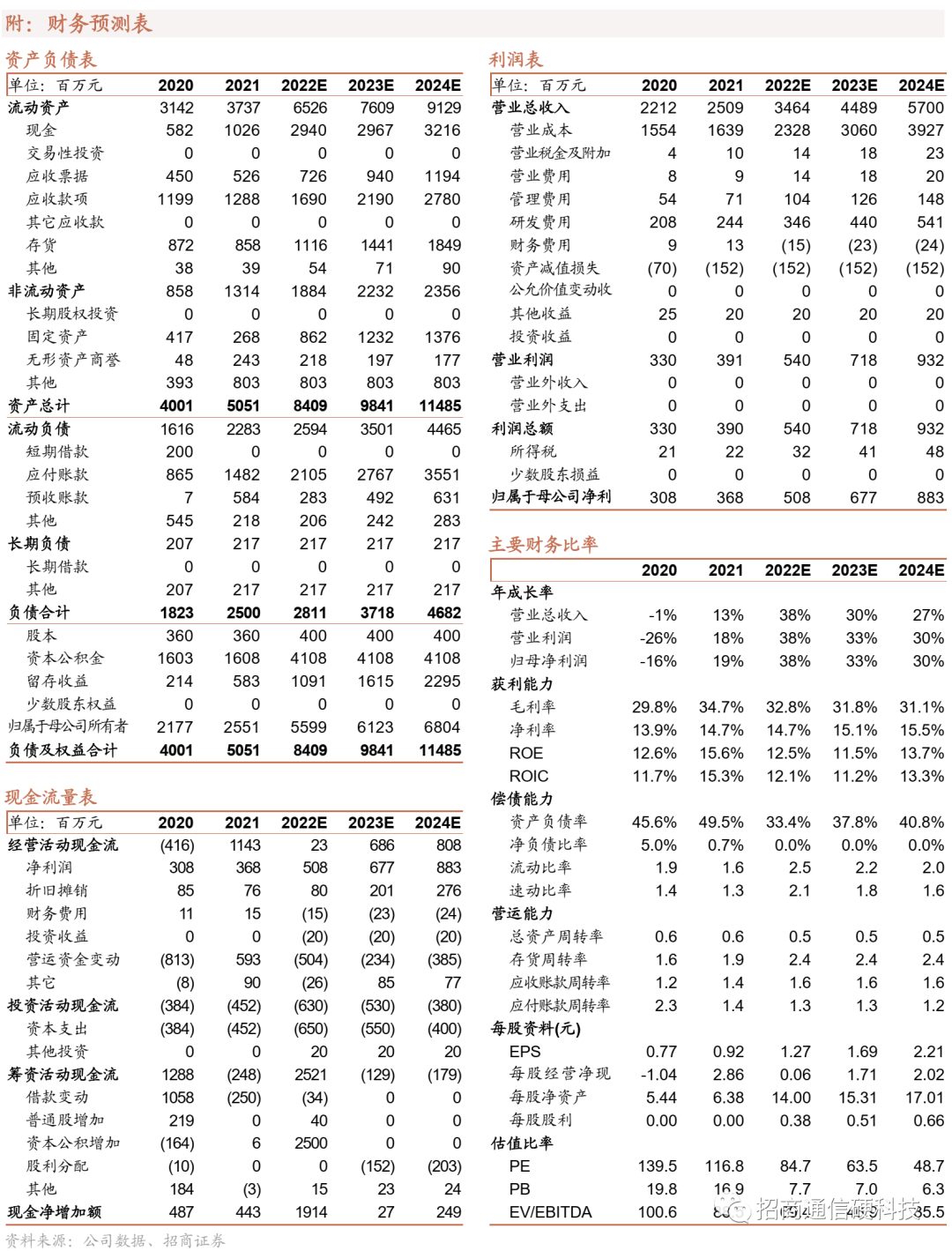

事件公司8月30日发布《2022 年半年度报告》,22H1公司实现营业收入17.36亿元,同比上升53.31%;归属上市公司股东的净利润 2.62 亿元,同比增长36.09%;公司实现 EPS(基本)0.73 元。

2

招商观点

1、22H1 营收、业绩超预期,Q2 同比、环比高增

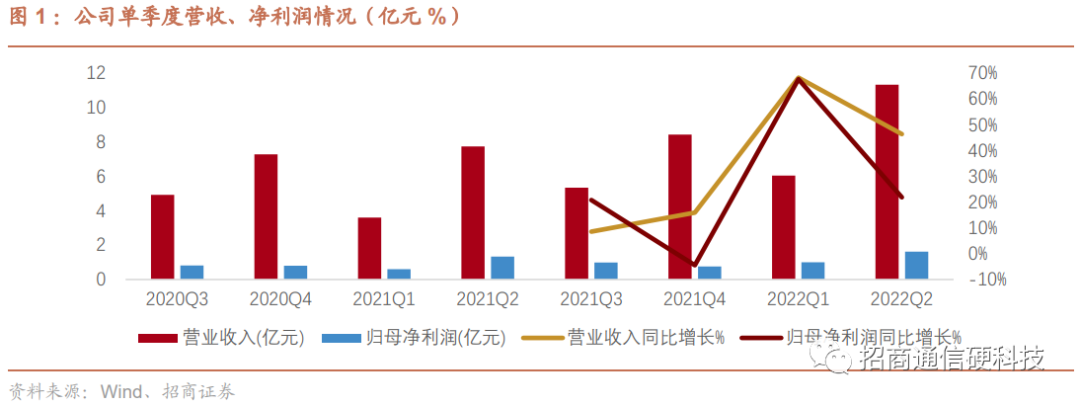

22H1 公司营业收入和净利润分别为 17.36 亿元和 2.62 亿元,同比分别增长53.31%和 36.09%,扣非归母净利润为 2.54 亿元,同比增长 38.49%,其中非经常性损益主要包含政府补助和所得税。主要系报告期内 T/R 组件和射频模块销售收入增加所致。基本每股收益为 0.73 元,同比增长 35.19%。

分季度来看,22Q2 实现营业收入 11.32 亿元,同比增长 46.38%,环比增长87.14%;归母净利润 1.62 亿元,同比增长 21.88%,环比增长 61.32%。扣非归母净利润 1.58 亿元,同比增长 25.00%,环比增长 65.00%。

T/R 组件领域,公司作为国防重点工程的重要配套单位,持续为陆、海、空、天等各型装备配套大量关键产品,顺利完成各类重点型号 T/R 组件的生产交付,产品销售收入实现较快增长。同时,公司面向宽带、高频应用积极推进新一代产品研制,积极开展系列化功率放大器、低噪声放大器、多功能芯片等有源芯片与 IPD 无源集成芯片的自主研制工作,并批量工程化应用于各类宽带、高频、大功率有源相控阵 T/R 组件产品,研制的 GaN 射频芯片已在 T/R组件中得到广泛的工程应用。

射频模块领域,公司应用于 4G、5G 基站的 GaN 射频模块产品生产能力提升,销售收入实现较快增长。

射频芯片领域,2022 年上半年,在国内 5G 基站建设放缓的大环境下,公司通过拓展产品领域,加强新产品研发和新客户拓展。新产品方面,公司研发的应用于 5G 基站新一代智能天线的高线性控制器件业务增长迅速,保持了射频芯片业务的稳定增长。新业务方面,公司积极拓展新客户和新业务领域,加大通信终端、车载射频产品的研发投入和产品推广,部分产品已经通过客户认证并取得批量订单。

2、综合净利率略有下滑,研发项目加快推进

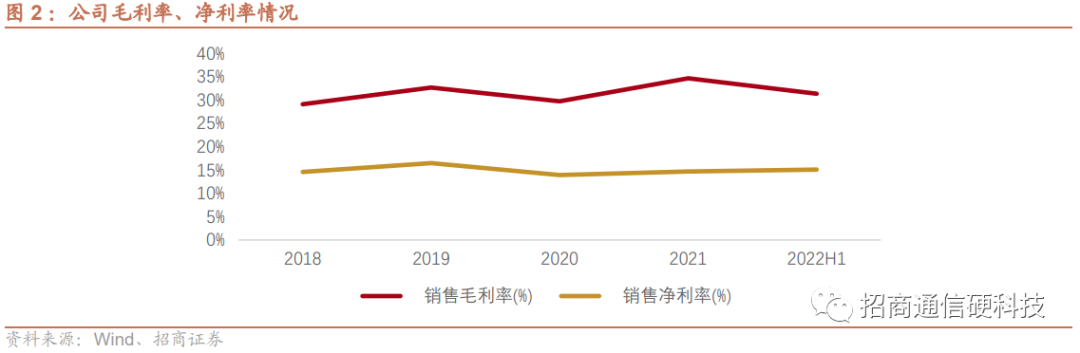

盈利能力方面,22H1公司毛利率达31.39%,同比下降5.55%,报告期内伴随着营业收入增加,营业成本同比增加66.79%至11.91亿元,营业成本增速快于营收增速,使得毛利率有所下滑;净利率达15.10%,同比下降1.91%。

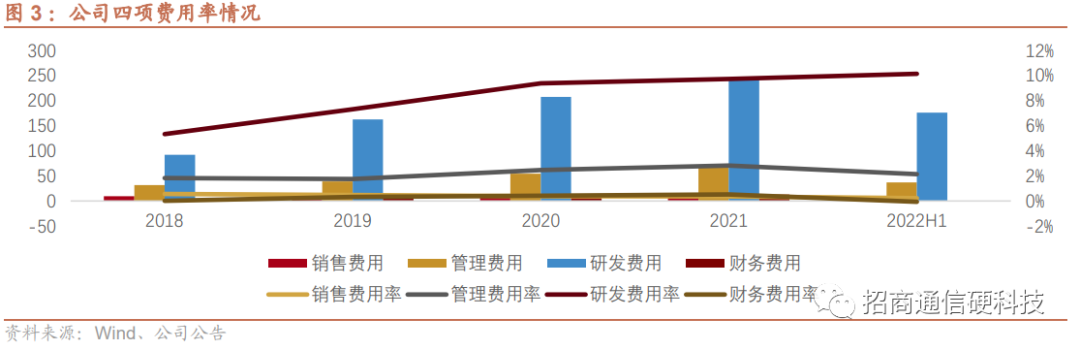

费用方面,22H1 公司综合费用率(销售+管理+研发+财务)为 12.45%,同比下降 0.83%。其中,1)销售费用为0.04 亿元,同比下降 2.48%,销售费用率为 0.23%,同比下降 0.13%,主要系报告期内,受疫情影响,销售费用降低。;2)管理费用为 0.37 亿元,同比上升 3.05%,管理费用率为 2.14%,同比下降 1.04%,主要系报告期内,公司员工薪酬增加所致;3)财务费用为-0.01 亿元,同比下降 115.13%,财务费用率为-0.07%,同比下降 0.73%,主要系报告期内,公司经营性现金流增加,使得货币资金相应利息收入增加,同时归还借款后短期借款利息支出减少所致。

研发方面,22H1,公司研发费用为 1.76 亿元,同比上升 71.29%,研发费用率为 10.14%,同比上升 1.06%,主要系报告期内,公司为保持综合竞争实力,加快推进研发项目实施,导致研发用材料增加所致。报告期内,公司不断引进高水平研发人才,通过持续研发投入以保持技术创新优势,针对所在行业的前沿技术以及新产品、新工艺等方面加快了研发项目立项及在研项目进度。获得了包括申请发明专利 7 项,发明专利授权 1 项;实用新型专利授权 1项,集成电路设计布图专有权 5 项的成绩。截至报告期末,公司拥有发明专利 35 项,知识产权共计 134 项。

3、销售回款增加,在手订单丰富

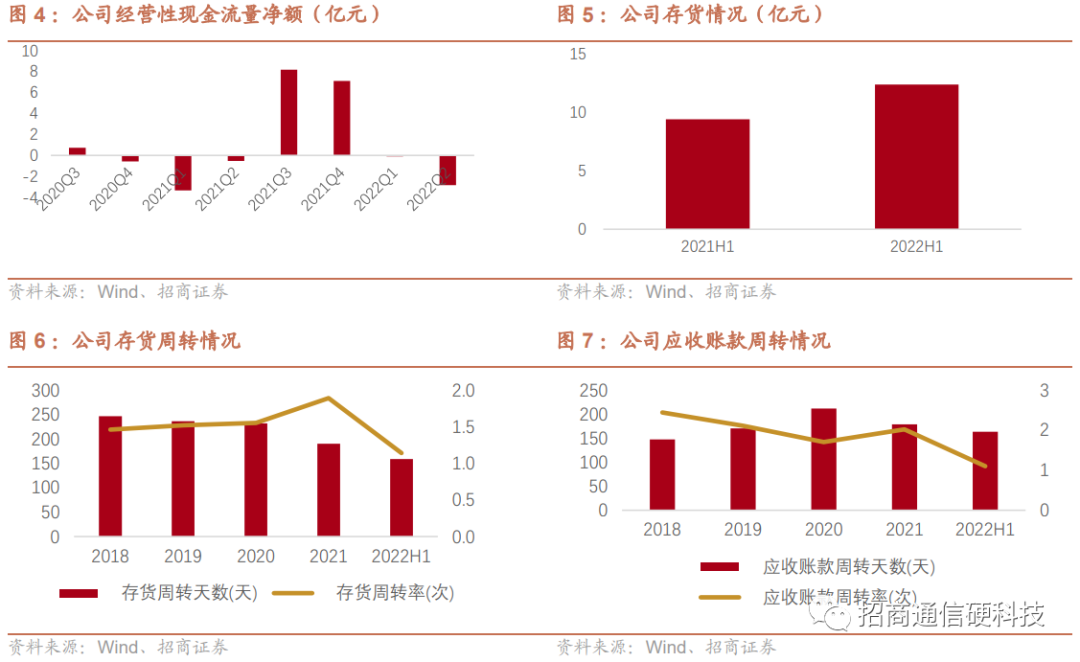

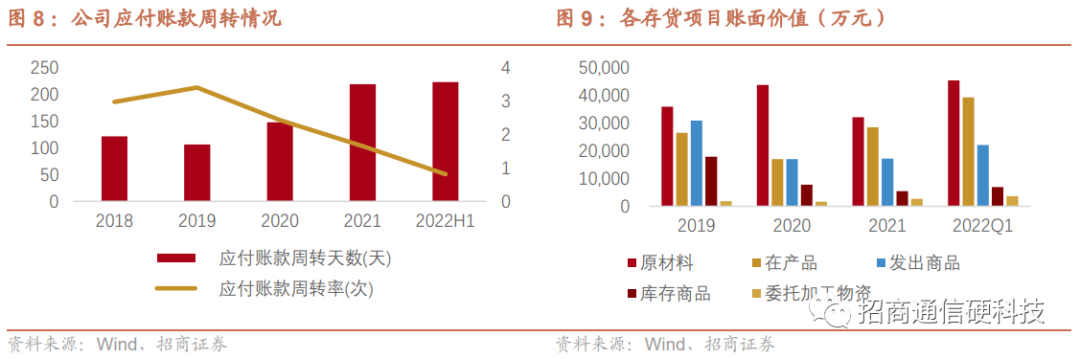

22H1 经营性净现金流净额-2.93 亿元,同比增加 24.17%。主要系本期销售回款增加所致。营运能力方面。22H1,公司存货达 12.39 亿元,同比上升 44.37%,主要系订单增加,存货相应增加所致(其中委托加工物资、原材料和在产品均大幅增长)。22H1 公司存货周转率为 1.14 次,同比上升 44.30%;应收账款周转率为 1.10 次,同比上升48.65%;应付账款周转率为 0.81 次,同比下降 5.81%。反映公司在产业链上下游的议价能力进一步加强。

4、十四五期间军费支出稳步提升,TR 组件星辰大海

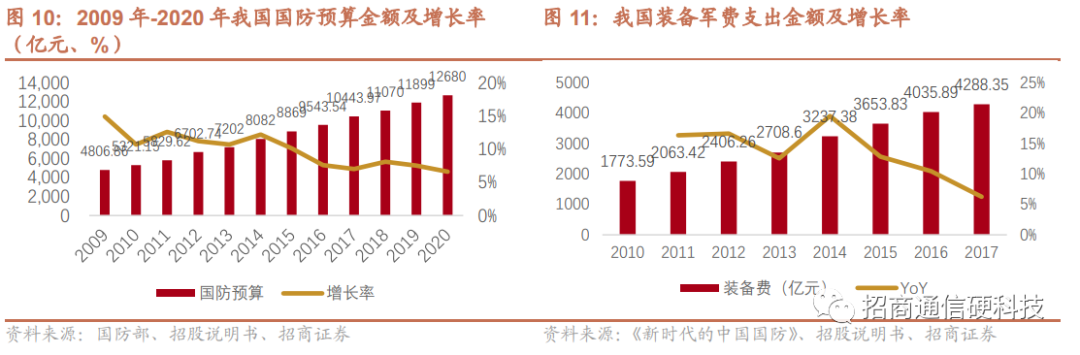

军费支出占比持续提升,弹载、机载 TR 组件市场空间广阔。国博电子军工电子产品主要为 T/R 组件,处于军工电子产业链中游,主要应用于精确制导、雷达探测等领域。随着我国国防需求的日益增加,对海陆空军事装备的数量及武器数量的需求也在不断增加。有源相控阵雷达广泛应用于机载、弹载、星载领域,其中,十四五期间国内弹载-精确制导领域市场复合增速预计达到 40%;机载有源相控阵雷达对应约 440 亿元市场空间;舰载雷达市场空间预计高达 490 亿元。据统计,一部有源相控阵雷达天线系统成本占雷达总成本的 70%-80%,而 T/R 组件又占据了有源相控阵雷达天线成本的绝大部分(预计总成本占比50%)。

5、射频产品在基站侧份额稳步提升,新领域打开市场空间

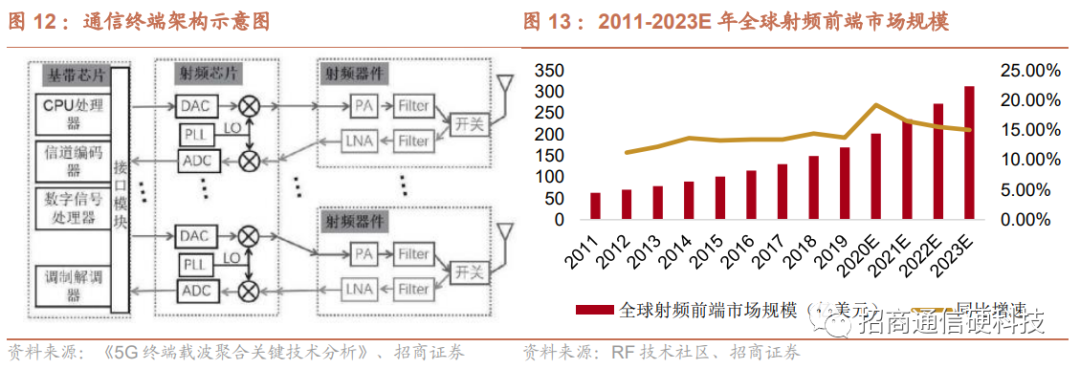

射频模块与射频芯片在移动通信基站侧市占率逐步提升,向终端、无线局域网、车载雷达等领域拓展。国博电子射频模块主要包括大功率控制模块和大功率放大模块,产品覆盖多个频段,主要应用于移动通信基站等领域,根据测算,国博电子基站射频市场份额约为 10~15%,后续有望逐步提升。此外,公司与国基南方、中移资本合作开发 5G终端用射频前端、物联网、智能终端、汽车电子等新市场,有望打开新成长曲线。

新产品方面,公司研发的应用于 5G 基站新一代智能天线的高线性控制器件业务增长迅速,保持了射频芯片业务的稳定增长;

新业务方面,公司积极拓展新客户和新业务领域,加大通信终端、车载射频产品的研发投入和产品推广,部分产品已经通过客户认证并取得批量订单。

6、CETC 积极推进资本运作,55 所资产注入预期强烈

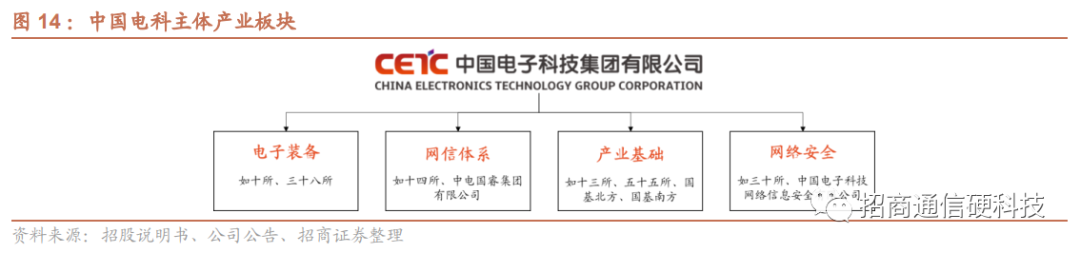

公司背靠 55 所注入预期强烈,国博系助力 CETC 打造优质上市公司平台的核心标的。国博电子控股股东为国基南方,实际控制人为中国电科。目前,中国电科主体产业分为电子装备、网信体系、产业基础、网络安全四大领域。国博电子属于产业基础板块,产品为 T/R 组件和射频模块、射频芯片。国基南方和五十五所在一二三代半导体领域建立自主发展体系,形成了从设计、工艺到封测,从材料、芯片到模块的完整技术体系和产品体系,并协同下属企业积极布局 GaN 和 SiC 第三代半导体、毫米波芯片与组件等产业。国博电子积极布局以 GaN 为代表的第三代化合物半导体领域。基于 GaN 射频芯片的各类有源相控阵 T/R 组件产品在机载、弹载等领域中取得广泛应用,GaN 射频模块主要应用于 4G、5G 移动通信基站中。国博电子作为中国电科旗下第一家在科创板上市的公司,国基南方主体及国博电子均在第三代半导体领域形成了国内领先优势,后续发展大有可为。

7、投资建议

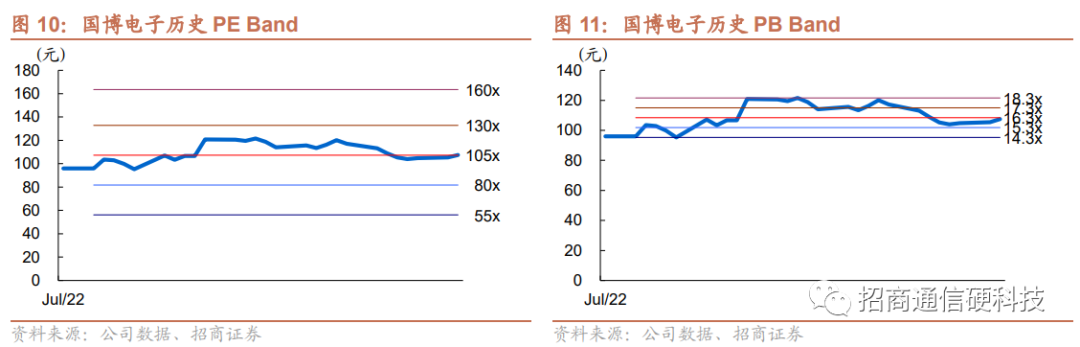

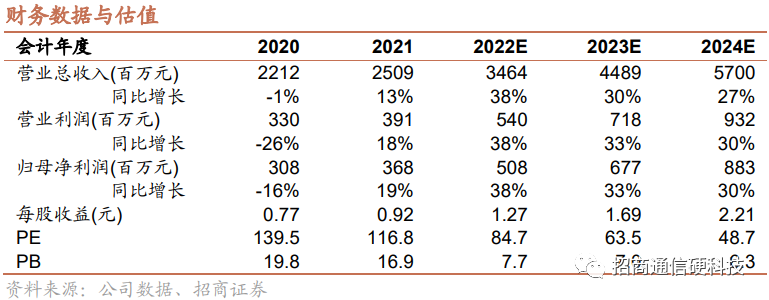

国博电子是目前国内能够批量提供有源相控阵 T/R 组件及系列化射频集成电路相关产品的稀缺标的。军品侧,装备军费占比提升带动机载、弹载市场需求。长期来看,公司或将培育从芯片到 TR 组件全链路延申的能力;民品侧,射频模块与射频芯片在移动通信基站侧市占率逐步提升,未来有望向终端、无线局域网、车载雷达等领域拓展,打开新市场空间。此外,55 所注入预期强烈,国博系助力 CETC 打造优质上市公司平台的核心标的。预计 2022-2024 年归母净利润分别为 5.08 亿元、6.77 亿元和 8.83 亿元,对应 2022-2024 年 PE 分别为 84.7X、63.5X 和 48.7X,首次覆盖,给予“增持”评级。

风险提示:新产品研发不及预期、市场竞争加剧、技术/技术人员流失、国防Capex 不及预期风险等。

行业深度:

激光雷达行业深度报告(二):激光雷达放量时代,上游器件引领未来

硬科技突围,赋能革新时代——通信行业2022年中期投资策略

配电网建设浪潮加速,迎来信息化智能化发展黄金五年

运营商加码“东数西算” 新基建打造新网络枢纽

详解2021年报及22年一季报:喜忧参半,运营商、光通信、通信设备及物联网业绩亮眼;原材料涨价致下游制造业压力凸显

三大运营商一季报点评报告:经营业绩持续向好,高质量发展取得新成效

中国移动:大象起舞,“高股息+稳增长”最佳配置资产20220401

三大运营商 2021 年年报点评:盈利能力持续提升,产业数字化业务 高速发展 20220324

“东数西算”工程全面启动,网络建设+绿色节能 为核心要义 20220220

运营商行业深度报告(二)创新业务高速发展,重新定义运营商成长属性 20211220

运营商行业深度报告(一)内外环境趋好,运营商有望迎来“戴维斯双击” 20211201

云计算产业链报告:云计算投资拐点显现,ICT产业格局风云际会 20210803

光模块行业报告:凛冬已过,春“光”明媚 20210726

5G时期的运营商面临价值重估投资机遇 20210219

三大运营商或从美股退市,估值洼地尚待发掘 20210104

数据中心“清本溯源”系列深度(一)——IDC大变革时代,紧握优质核心资产——掘金数据中心系列深度报告(一) 20200810

NB-IoT正式纳入5G标准,物联网行业再次提速——通信行业物联网系列报告(三) 20200711

5G R16版本标准冻结,5G行业应用迈向深水区 20200707

NB-IoT与Cat1迎来风口,加速物联网生态繁荣——通信行业物联网系列报告(二) 20200508

上海能耗指标向IDC适当倾斜,IDC再获政策支持——云计算系列报告(六) 20200507

REITs助推IDC行业发展,光环新网核心受益——云计算系列报告(五) 20200506

阿里云三年再投两千亿加码云基建,云产业链全线受益——云计算系列报告(四) 20200420

光模块深度——双引擎驱动,把握光模块确定性投资机遇 20200413

数字新基建系列报告(一)——“新基建”方兴未艾,“通数联”磨砺以须 20200326

万物互联时已至,模组先行迎爆发 20200222

短期or长期?深度解析云视频发展机会——通信行业掘金5G应用方向系列(二) 20200212

代际更迭,“超高清+云视频应用”挖掘万亿市场——通信行业掘金5G应用方向系列(一) 20200208

拨“云”见“物”,“三明两暗”布局5G云计算大产业机遇 20191117

上海首批能耗指标落地,5G+云驱动IDC高成长——云计算系列报告(三)20191111

暮去朝来,云计算拐点进一步确立——云计算系列报告(二) 20191105

深度复盘全球公有云变迁史,掘金万亿云市场——云计算系列报告(一) 20190922

通信中报及二季报总结:无线、IDC、物联网增速居前,光通信下半年逐步起量 20190902

通信行业2019年中期投资策略:国产崛起,“三明一暗”布局5G大产业机遇 20190618

历史上3G、4G牌照发放后通信板块怎么走,5G 该怎么投资? 20190604

光通信产业链调研总结:光纤光缆行业短期承压,光模块市场景气度有望下半年提升 20190602

特殊时刻香港路演归来,海外资金如何看待未来? 20190526

中美贸易争端再起波澜,如何看待通信板块后市走向? 20190512

年报及季报业绩同比改善,运营商资本开支触底反弹,持续看好通信板块 20190505

通信行业点评报告——中国电信10G EPON集采量大增,千兆宽带时代渐近 20190408

【通信行业三大运营商资本开支深度点评报告】5G元年运营商Capex触底回升,4G及5G基站建设带来无线投资回暖 20190325

MSCI提高A股权重,海外资金如何选择通信标的? 20190304

通信行业2019年度投资策略:代际更迭,5G元年,把握确定性投资机遇 20181206

公司深度:

中国移动(600941.SH):业绩增速迈向新台阶,移动云加速步入全球第一阵营 220812

禾川科技(688320.SH):工业自动化小巨人,迎机器人浪潮 20220728

中际旭创(300308.SZ)全球光通信领头羊再出发,激光雷达引领新市场多点布局 20220719

亿联网络(300628.SZ)系列报告1:产品周期与供应链优势助力,全球市场加速崛起 20220709

凌云光(688400.SH):机器视觉中国龙头,借势先进制造腾飞 20220706

深度报告【招商通信/中小盘】三旺通信:冉冉升起的工业互联网领域专精特新小巨人 2022-3-13

深度报告【招商证券】紫光股份(000938.SZ)——御风而起,“芯云网边端”ICT全产业链布局王者 20210907

和而泰(002402.SZ)——国内智能控制器中军,军民用市场稀缺的射频芯片龙头 20210814

广和通(300638.SZ)——破圈而立,乘舆前行 20210530

广和通(300638.SZ)——纵深布局高价值黄金赛道,把握万物互联时代核心入口 20201213

中兴通讯(000063.SZ)——ICT核心技术能力国内引领,5G龙头价值亟待重估 20201117

威胜信息(688100.SH)——三季度业绩略超预期,在手订单饱满奠定未来基础 20201021

宝信软件(600845.SH)——5G及云大变革时代“数联智”新基建龙头——掘金数据中心系列深度报告(二) 20200823

仕佳光子(688313.SH)——“无源+有源”的光子“芯”势力 20200814

移远通信(603236.SH)——精选高β物联网赛道中的强α龙头 20200725

光迅科技(002281.SZ)——光通信稀缺“芯”动力,光模块龙头再出发 20200715

天孚通信(300394.SZ)——“内生+外延”,一站式光器件平台初具规模 20200611

鸿泉物联(688288.SH)——乘“国六”之确定东风,商用车网联市场先行者 20200604

光迅科技(002281.SZ)——具备稀缺芯片自研能力的光器件一体化龙头 20200315

奥飞数据(300738.SZ)背靠互联网巨头,乘5G东风快速扩张的IDC新锐 2020304

中兴通讯(000063.SZ)5G龙头整装待发,兼论中兴短期估值和长期空间 20200224

世嘉科技(002796.SZ)5G上游稀缺的基站天线+射频滤波器一体化龙头 20191231

号百控股(600640.SH)5G时代中国电信影音娱乐内容核心承载平台 20191129

海能达(002583.SZ)融窄向宽,内外兼修,全球专网龙头整装再出发 20190903

天孚通信(300394)光模块产业链重构下的一体化光器件龙头 20190715

光环新网(300383)大IT云化浪潮下的IDC王者 20190701

中国联通(600050.SH)——国企混改先锋初见成效,5G代际更迭迎来历史机遇 20190318

天孚通信(300394.SZ)——匠心精神打造国内稀缺的一站式领先光器件平台 20190101

余俊 招商证券通信行业首席分析师 东南大学微电子学硕士,7年民航空管通信导航方向技术及管理经验,民航局通信导航专家库成员。曾分别获得2020及2019年wind“金牌分析师”第一和第三名,2020年21世纪“金牌分析师”第三名,2020及2019年新浪金麒麟“新锐分析师”第一名和“最佳分析师”第五名;2017年金牛奖第一名,新财富第四名,保险资管最佳分析师第二 重要团队成员;2016年新财富第三,水晶球第二重要团队成员。

梁程加 招商证券通信行业联席首席分析师 北京邮电大学电路与系统硕士,曾就职于中国移动、长江证券、中信证券、红杉资本,2022年加入招商证券。

李哲瀚 招商证券通信行业分析师 中国科学技术大学理学学士,香港大学金融硕士,2022年初加入招商证券通信团队,专注于泛物联网板块等相关领域研究;曾任职于中国银河国际,3.5年港股TMT行业研究经历。

孙嘉擎 招商证券通信行业研究助理 伦敦大学国王学院金融学硕士,思克莱德大学学士,21年加入招商证券,专注于运营商、IDC、云计算及云通信等相关领域研究。

特别提示:

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。