+

目录

1.高端工艺设备龙头,制药+节能环保双轮驱动

▫ 产品矩阵完善,客户资源优质丰富

▫ 收入、利润高速增长,盈利能力处于可比公司高位

▫ IPO募资超5亿元,扩产制药装备和节能环保设备

2.节能环保设备:国内MVR设备龙头,下游多领域发力

▫22年MVR系统行业规模超200亿元,格局较为分散

▫壁垒:压缩机为MVR系统核心壁垒,公司实现压缩机自主供应

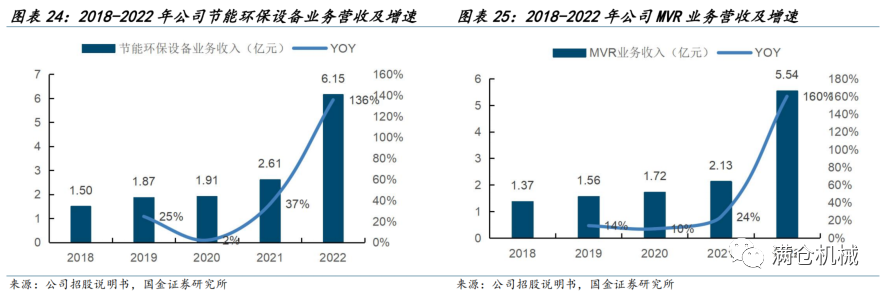

▫MVR系统下游多点开花,公司节能环保业务22年实现翻倍增长

3.制药装备:市场需求稳步增长,清洁机、干燥机技术领先

▫医药市场持续扩容,医药装备需求稳步增长

▫国内竞争格局分散,公司是清洗机、干燥机领域龙头

4.盈利预测与投资建议

▫盈利预测

▫投资建议

5.风险提示

摘要

■ 投资逻辑

公司简介:

公司长期深耕制药装备领域,产品包括清洗机、隔离转运、过滤洗涤干燥机等。2018年公司收购乐恒节能,业务拓展至节能环保、新能源领域。目前公司已形成制药装备和节能环保设备两大产品系列,产品主要应用在各类工业领域中的蒸发、结晶、过滤、清洗、干燥、有机溶媒精馏等环节,下游应用广泛,包括锂电、环保、化工、制药等多个行业。

投资逻辑:

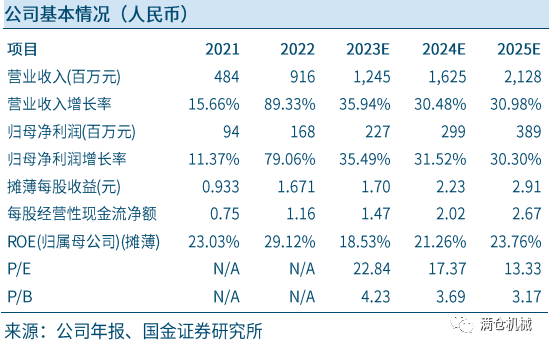

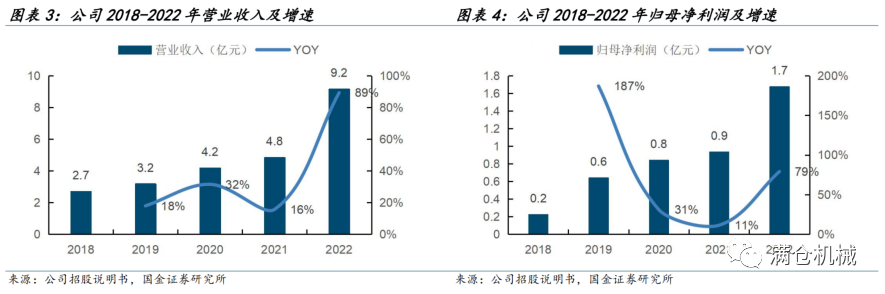

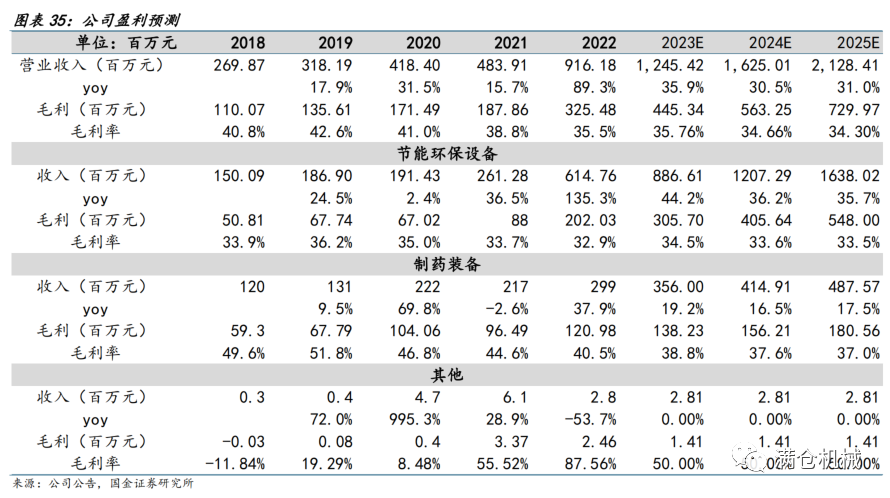

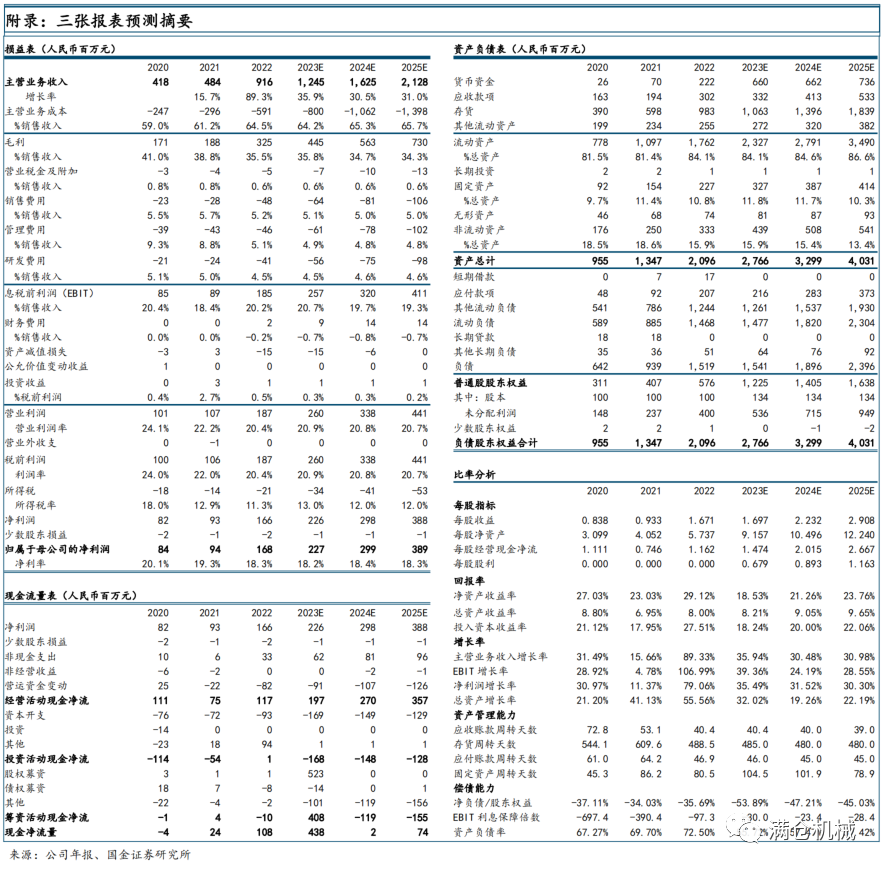

制药+节能环保设备供应商,营收、净利高速增长。公司专注研发生产各类工业领域中的蒸发、结晶、过滤、清洗等设备,产品包括制药装备和节能环保两大系列,受制药、环保、化工、新能源等多个领域需求驱动,18-22年公司营收、归母净利分别从2.70、0.22亿元增长至9.16、1.68亿元,期间CAGR分别达到31.6%、66.2%。

节能环保业务:MVR设备龙头,自制核心零部件,下游多点开花。

1)核心零部件自制:MVR系统的核心零部件为蒸汽压缩机,公司作为国内MVR系统龙头企业,子公司乐恒节能深耕蒸汽压缩机多年,成功实现自主可控,降低MVR系统成本,提升系统运行稳定性,取得多领域客户认可。

2)下游多领域需求驱动,22年收入大幅增长:凭借自制零部件的优势,公司MVR系统在锂电、环保等多个领域屡获大单,22年MVR业务实现收入5.54亿元,同比+160%。随着下游多个领域顺利拓展,我们预计23-25年节能环保设备实现收入为8.6/11.6/15.7亿元。

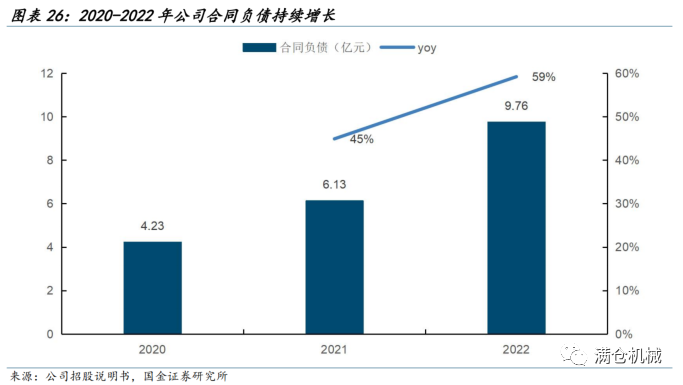

前瞻性指标合同负债逐年高增,在手订单充足支撑业绩释放。根据公告,20-22年公司合同负债分别为4.23/6.13/9.76亿元,合同负债逐年增长预示着公司目前在手订单充足,为长期业绩释放提供保障。

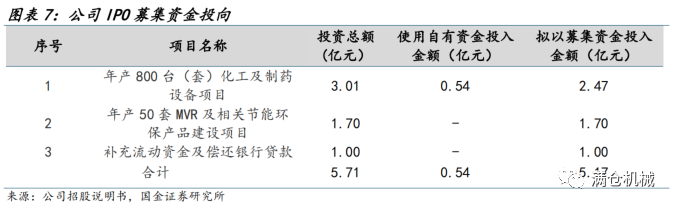

IPO募投项目有望打破产能瓶颈,提升订单交付能力。23年公司IPO发行3350万股,发行价18元/股,合计募资5.17亿元,主要投资扩产制药设备和MVR环保设备,公司产品主要为非标类大型设备,对于产能要求较高;随着产能不断扩充,公司订单交付能力有望提升。

盈利预测、估值和评级:

我们预计公司23-25年收入为12.5/16.3/21.3亿元,归母净利润2.27/2.99/3.89亿元,对应PE为23X/17X/13X。考虑到公司未来业绩较高的成长性,给予公司2023年30倍PE,对应目标价50.9元,首次覆盖给予“买入”评级。

风险提示:

原材料价格波动;扩产进度不及预期;新应用领域拓展不及预期;存货周转速度较慢。

正文

1、高端工艺设备龙头,制药+节能环保双轮驱动

1.1 产品矩阵完善,客户资源优质丰富

公司长期深耕制药装备领域,产品包括清洗机、隔离转运、过滤洗涤干燥机等。2018年公司收购乐恒节能,业务拓展至节能环保、新能源领域。目前公司已形成制药装备和节能环保设备两大产品系列,产品主要应用在各类工业领域中的蒸发、结晶、过滤、清洗、干燥、有机溶媒精馏等环节,下游应用广泛,包括锂电、环保、化工、制药等多个行业。

下游客户资源优质丰富。1)制药装备领域:公司已覆盖华海药业、凯莱英、合全药业、齐鲁制药等国内知名药企,并已出口至乌克兰、印度、俄罗斯等国家。2)节能环保设备领域:公司的MVR系统在新能源、环保行业客户包括格林美、天宜锂业、江西东鹏、中伟股份等国内知名企业,以及雅保等国际锂业巨头。

1.2 收入、利润高速增长,盈利能力处于可比公司高位

2022年公司收入、利润高速增长。2018-2022年,公司营业收入从2.70亿元提升至9.16亿元,CAGR达35.7%;归母净利润从0.22亿元提升至1.68亿元,CAGR达66.2%。其中,2022年营收、归母净利润分别同比增长89.33%和79.06%,主要得益于:1)受益动力电池高景气,锂电池领域对于MVR系统需求旺盛,MVR系统业务收入同比增长160%;2)2021年医药制造业投资增长10.6%,制药设备需求旺盛拉动制药设备收入增长;3)2022年春节前疫情防控解除后,康龙化成(绍兴)、吉林凯莱英等客户的制药设备相继验收。

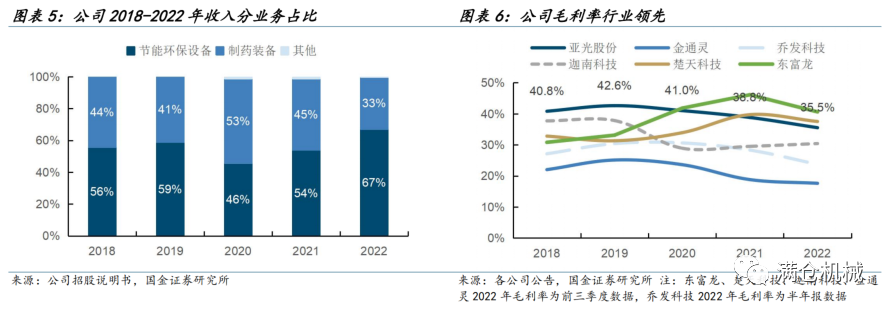

受益下游多领域需求高增,节能环保设备业务占比近年来明显提升。公司业务分为制药装备和节能环保设备两大类,20-22年,公司节能环保设备业务占比持续增长,分别达45.7%/53.9%/67.1%。其中,2022年节能环保设备业务收入提升至6.15亿元,占比已接近70%,成为公司主要营收来源。

核心产品具有技术壁垒,盈利能力处于可比公司较高水平。公司毛利率水平长期维持在35%以上,盈利能力强;同竞争对手相比,公司毛利率处于行业较高位置。22年毛利率略有下滑,主要系钢材价格上涨,以及产品结构调整,毛利率较低的节能环保业务占比大幅提升所致。

1.3 IPO募资超5亿元,扩产制药装备和节能环保设备

2023年公司累计投资5.71亿元(IPO募资5.17亿元+自有资金0.54亿元),主要投向“年产800台(套)化工及制药设备项目”和“年产50套MVR及相关节能环保产品建设项目”。建设期为两年,项目达产后可实现年产七类化工及制药设备共计800台套,实现MVR系统年产量50套及配套的压缩机年产量50台,达产后公司MVR设备产能有望进一步扩张。

2、节能环保设备:国内MVR设备龙头,下游多领域发力

2.1 22年MVR系统行业规模超200亿元,格局较为分散

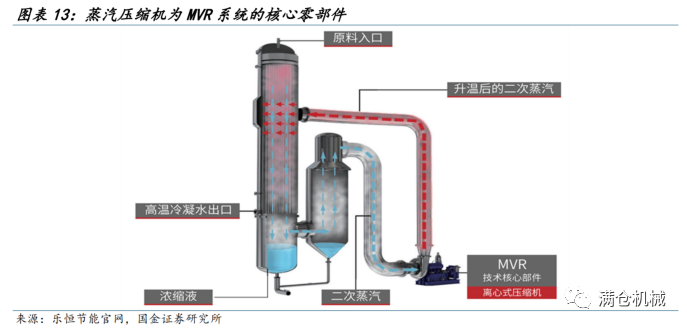

MVR(机械式蒸汽再压缩)是一种新型高效节能蒸发系统,由预热器、蒸发器、分离器和压缩机(核心部件)等组成。MVR系统的工作原理为:从蒸发器出来的二次蒸汽,经压缩机压缩后,送到蒸发器的加热室作为加热蒸汽被循环使用,使料液维持沸腾状态。从而使原来要废弃的蒸汽得到充分利用,减少对外部加热及冷却资源的使用,降低能耗。

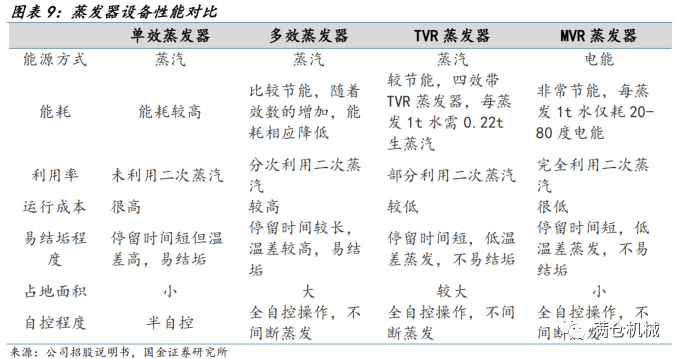

MVR蒸发技术成为产业发展趋势,有望成为下一代蒸发工艺。目前蒸发领域已实现产业化应用的技术包括单效蒸发、多效蒸发、热力蒸汽再压缩TVR以及机械蒸汽再压缩MVR。其中,MVR蒸发技术能够完全利用二次蒸汽,节能优势最明显。根据公司公告,对于5400kg/h的氢氧化钠溶液,TVR蒸发技术对二次蒸汽的回用率为0.3,能耗为单效蒸发能耗的78%。而MVR蒸发可回用100%的二次蒸汽,能耗仅为单效蒸发的23.8%,未来有望实现对传统蒸发器的有效替代。

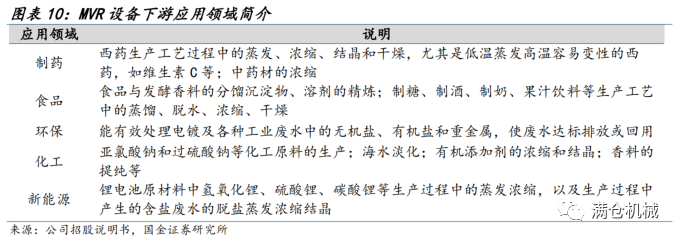

MVR技术下游应用广泛。MVR作为国际先进的蒸发结晶技术,凭借显著的节能优势,广泛应用于各类工业领域中的蒸发、结晶、浓缩等工艺环节。据中研研究院《2020-2025年中国蒸汽机器人行业深度调研及投资前景预测研究报告》,MVR下游应用领域主要包括化工、制药、环保、新能源、食品等行业。

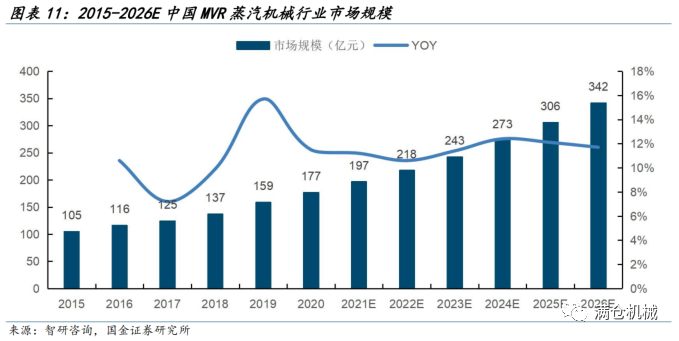

空间:MVR设备市场规模持续扩容,行业规模超200亿元。受益下游多个领域需求扩张,MVR蒸发设备规模持续扩容。据智研咨询统计,2020年我国MVR蒸汽机械市场规模为177亿元,2026年将增长至342亿元,CAGR为12%。

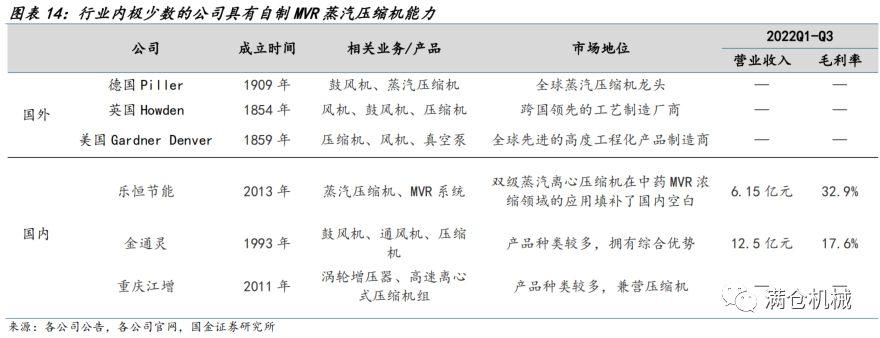

格局:海外厂商先发优势明显,格局较为分散。海外:美国GE、德国GEA等外企成立时间早,技术积累深厚,是国内亿元规模以上大型订单的主要供应商。国内:国产企业主要以乐恒节能、乐科节能、瑞升华为主,单笔订单较小,但订单数目较多,可满足国内主要市场需求。

2.2壁垒:压缩机为MVR系统核心壁垒,公司实现压缩机自主供应

蒸汽压缩机为MVR系统最关键的核心设备,制造壁垒高。蒸汽压缩机要由机头、电机和稀油站三部分组成,对加工精度、耐气蚀性、动态密封等技术条件要求苛刻,目前国内的蒸汽压缩机设备主要依赖进口。目前,全球只有极少数公司具有自制MVR系统蒸汽压缩机的能力。

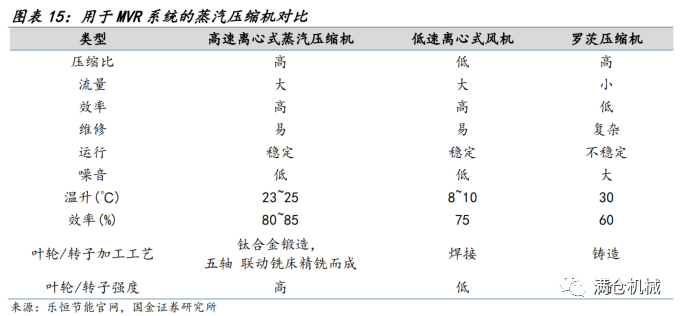

离心式蒸汽压缩机为未来压缩机的首选。目前常用于MVR系统的压缩机包括高速离心式蒸汽压缩机、低速离心式压缩机和罗茨压缩机等。其中,高速离心式蒸汽压缩机具备压缩比高、流量大、效率高、易维修、运行稳定以及高效率等优势,是用于MVR系统的最佳方案。

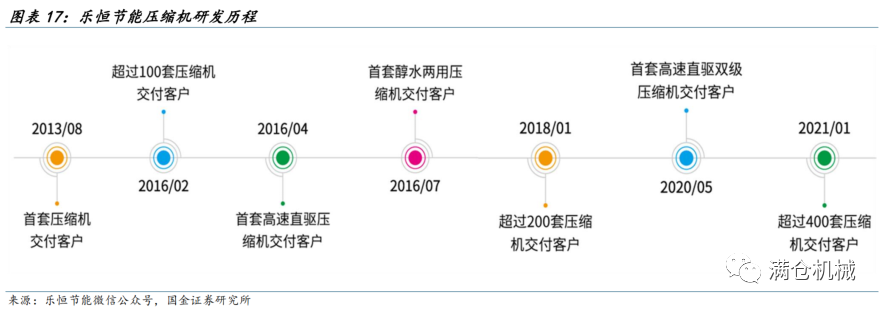

子公司乐恒节能深耕离心式蒸汽压缩机多年,实现自主供应、打破进口垄断。乐恒节能2013年交付首套压缩机,截至目前,乐恒节能自研的蒸汽压缩机已实现批量外售和自供。

自研核心零部件压缩机助力公司降低成本、提升MVR系统稳定性。我们认为公司自研蒸汽压缩机有两大核心优势:1)降低成本:蒸汽压缩机为MVR系统核心零部件,价值量占比较高,公司自研压缩机能实现成本压缩;2)提升MVR系统运行稳定性:蒸汽压缩器和蒸发器的匹配程度对于MVR系统的运行稳定性至关重要,我们认为公司自研压缩机能明显提升内部核心设备之间的适配性。

2.3MVR系统下游多点开花,公司节能环保业务22年实现翻倍增长

公司MVR系统性能优异,在锂电、环保、中药等多个领域进展顺利。

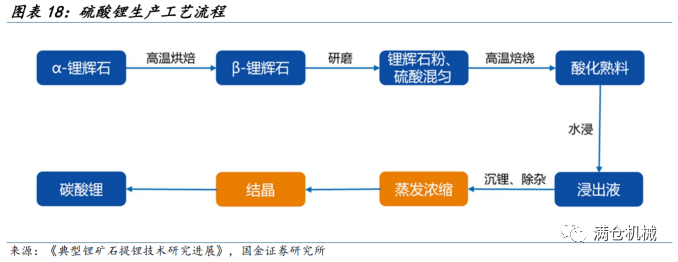

锂电领域:碳酸锂等锂电池原材料生产流程包括晶转焙烧、酸化焙烧、浸出分离、净化分离、蒸发浓缩、冷却结晶、真空干燥。MVR系统可用于生产过程中的蒸发浓缩、结晶两个环节,减少生产环节中蒸汽的使用,降低企业能耗。

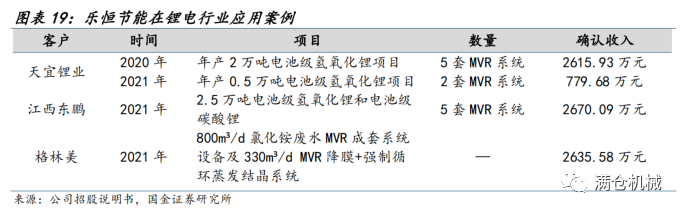

供货多个优质客户,22年锂电类MVR设备收入体量大幅增长。20-21年公司产品供应天宜锂业、江西东鹏、格林美等企业,锂电领域收入明显增长。

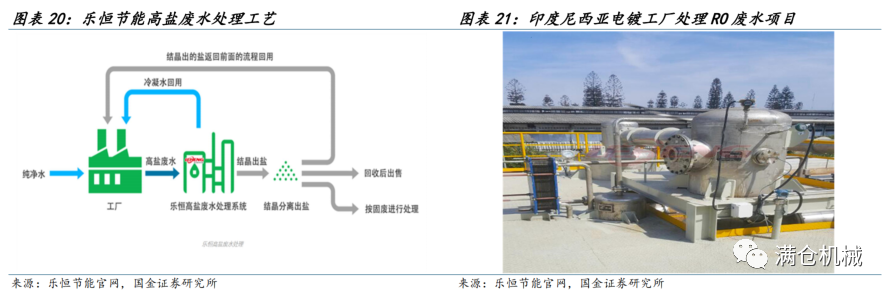

环保领域:乐恒节能MVR系统通过蒸发结晶来分离废水中的有机盐,分离后大幅降低含水量。2016年,乐恒节能采用2套MVR系统参与印度尼西亚电镀工厂处理RO废水,为其提供方案设计与设备制造,以及安装、调试以及培训等服务。国内市场,乐恒节能参与了废水处理领域“33T/h 四氧化三钴(废水)氯化铵蒸发结晶”,以及“20T/h镍钴混合溶液MVR蒸发结晶”项目。

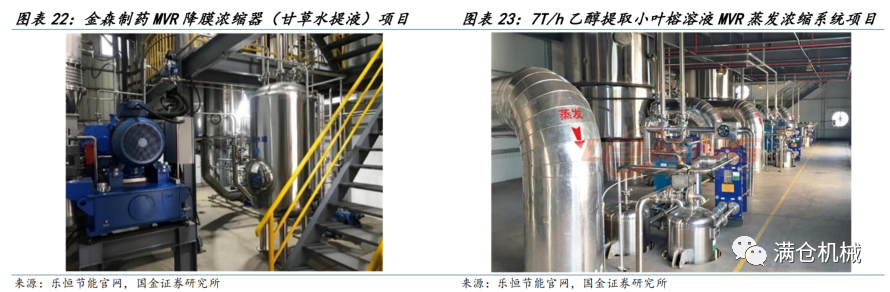

中药领域:乐恒节能在中药领域客户包括宝鸡金森制药等公司。金森制药始建于1994年,是集科研、生产、销售天然植物提取物为一体的综合性高新技术企业。2019年,乐恒节能将1套MVR系统用于金森制药甘草水提液项目,项目采用高速直驱蒸汽压缩机,实现了7T/h的蒸发量。

应用领域拓展&锂电需求旺盛,节能环保业务收入22年实现翻倍以上增长。18-22年,受益下游应用领域拓展,以及2021年以来锂电客户大规模扩产,公司节能环保设备业务收入从1.5亿元提升至6.15亿元,CAGR达42.3%;MVR业务从1.37亿元提升至5.54亿元,CAGR达41.8%。

受益于MVR设备在多行业需求驱动,公司在手订单充足。从前瞻性指标合同负债来看,截至22年底,公司合同负债已经接近10亿元(为21年收入的2倍),在手订单充足有望支撑公司业绩长期释放。

3、制药装备:市场需求稳步增长,清洁机、干燥机技术领先

3.1医药市场持续扩容,医药装备需求稳步增长

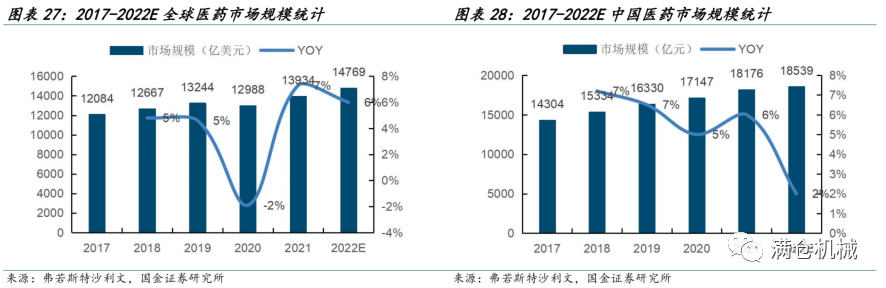

下游医药市场需求持续增长。受益世界人口总量增长、老龄化加剧、社会医疗卫生支出增加以及药品供应多样化,全球医药市场稳定增长。据弗若斯特沙利文统计,2017-2021年,全球医药行业市场规模由12084亿美元增长至13934亿美元,CAGR达3.6%;我国医药行业市场规模由14304亿元增长至18176亿元,CAGR达6.2%。2022年,医药行业全球市场规模预计将增长至14769亿美元,其中,国内市场规模预计将达到18539亿元。

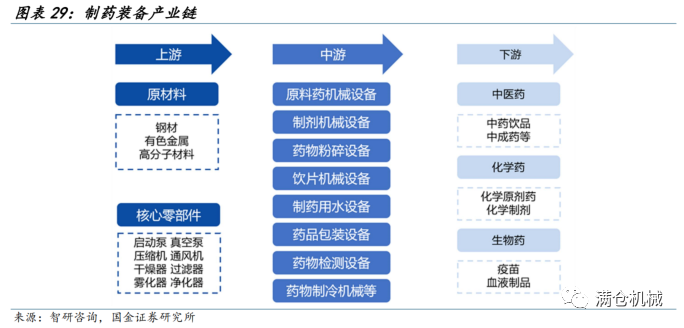

制药装备是指用于药品生产、检测、包装等工艺用途的机械设备和包材,是制药工业中重要组成部分之一。制药装备的产业链上游主要包含原材料及核心零部件,主要包括钢材、有色金属、压缩机、通风机等;中游为各类制药设备,主要包括原料药机械及设备、制剂机械、药品包装机械、药用粉碎机械等;下游为应用领域,主要应用于中药,化学药和生物制剂等药品生产的各个环节。

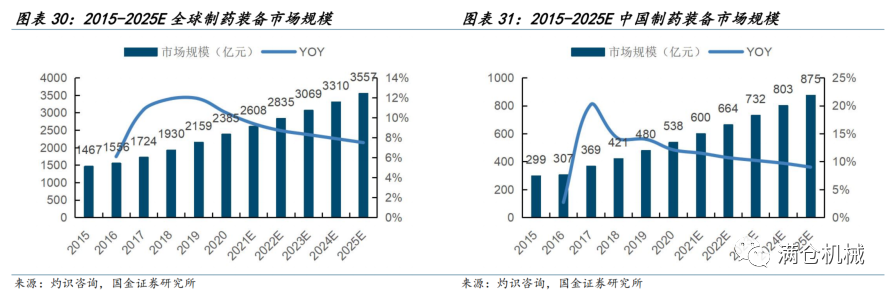

制药装备市场规模稳步增长。受益下游制药工业稳定发展,药品需求旺盛。同时,随着制药企业加大研发投入,靶向药、生物大分子以及CGT等新兴治疗方式的不断出现,为上游制药装备市场带来新的增量,制药装备市场规模近年来稳步增长。根据灼识咨询统计,2015-2020年,全球、中国制药装备市场规模CAGR分别达10.2%、12.5%。2025年,全球制药装备市场规模预计将达到3557亿元,其中,国内市场规模达875亿元。

3.2国内竞争格局分散,公司是清洗机、干燥机领域龙头

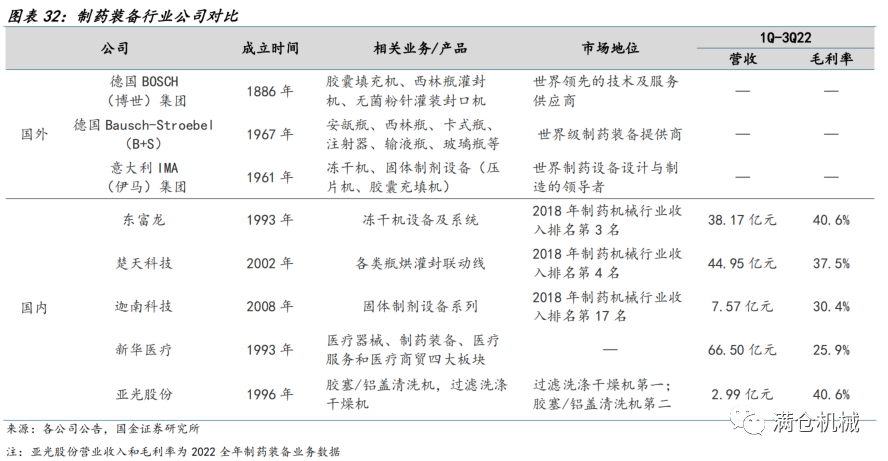

国外企业技术领先,国内外差距逐步缩小。制药装备领域全球头部企业包括德国BOSCH(博世)集团、德国Bausch-Stroebel(B+S)公司,以及意大利IMA(伊马)集团等,主要集中于德国、意大利等欧盟国家。国内头部企业包括东富龙、楚天科技、迦南科技等公司,与国际制药装备巨头在技术、产品上的差距逐步减小,部分产品可以完全替代进口,在高端制药装备领域的市场份额不断提升。1Q-3Q22,上述三家国内公司营收分别为38.17、44.95、7.57亿元,规模较大。

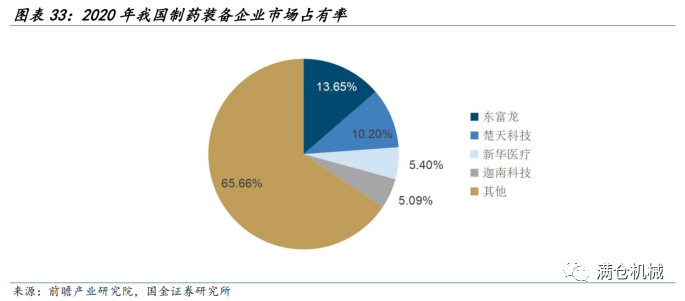

国内制药设备行业格局分散,20年CR4为34%。根据前瞻产业研究院,东富龙和楚天科技20年国内市占为13.65%和10.20%,位于国内行业第一梯队。其次,新华医疗和迦南科技的市占分别为5.40%和5.09%,剩余65.66%的市场份额被其他企业占据,行业集中度存在较大提升空间。

公司清洗机、干燥机技术领先。公司在制药装备领域的竞争力体现在胶塞/铝盖清洗机和过滤洗涤干燥机。公司于1997年研制出第一台胶塞清洗机,2000年研制出第一台过滤洗涤干燥机,并成为两项产品的国家行业标准起草单位,先发优势明显。据中国制药装备行业协会对会员单位经济运行情况的统计,2019年,公司药用过滤洗涤干燥机在同类产品中排名第一,药用铝盖/胶塞清洗机在同类产品中排名第二,浙江省内排名第一。

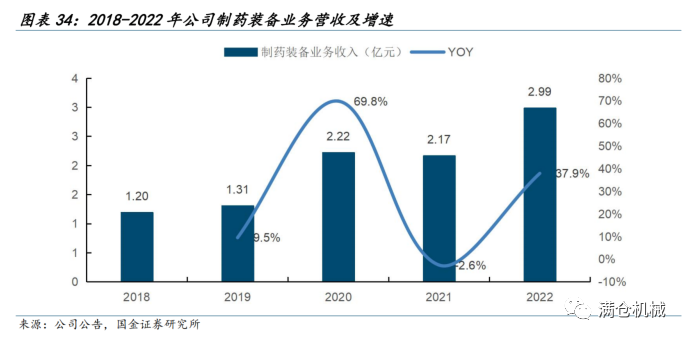

公司制药装备收入呈稳健增长。18-22年,得益于下游需求持续以及公司在细分领域的领先优势,制药装备业务收入从1.2亿元提升至2.99亿元,CAGR达25.6%。其中21年受疫情影响,客户康龙化成、凯莱英等公司产品验收延迟,致全年收入小幅下滑2.6%。

4、盈利预测与投资建议

4.1 盈利预测

收入、毛利率预测:

1、节能环保设备:

营业收入:公司节能环保设备主要应用于锂电、化工、环保、中药等行业。22年受益动力电池高景气,下游客户大规模产能扩张,公司MVR系统业务实现收入5.54亿元(同比+160%)。我们认为公司节能环保设备在锂电、海水淡化处理等多个领域进展顺利,且根据合同负债等前瞻性指标,公司当前在手订单充足,未来有望继续维持高增长,预计23-25年节能环保设备业务收入同比增长44.2%/36.2%/35.7%,对应收入8.87/12.07/16.38亿元。

毛利率:公司MVR设备下游主要应用于硫酸锂等锂电池材料的制备和废水处理,考虑下游锂电增速放缓,可能导致产品价格下行,导致毛利率压缩。从成本端来看,22年下半年以来,钢材价格持续下滑(钢材占公司总成本40%),我们综合判断,23-25年毛利率稳中有降,分别为34.5%、33.6%、33.5%。

2、 制药装备:

营业收入:受益下游制药工业稳定发展,我国制药装备市场规模持续增长。根据灼识咨询统计,15-20年,我国制药装备市场规模由299亿元增长至538亿元,CAGR达12.5%,预计到25年市场规模将达到875亿元,20-25年CAGR达10.2%。公司清洗机、干燥机技术领先。据药装协统计,2019年公司的药用过滤洗涤干燥机在同类产品中排名第一,药用铝盖/胶塞清洗机在同类产品中排名第二,浙江省内排名第一。综合考虑到下游应用需求持续增长,以及公司在细分领域的领先地位,预计2023-2025年公司制药装备业务持续增长,营业收入分别为3.56、4.15、4.87亿元,同比增长19.2%、16.5%、17.5%。

毛利率:销售方面,公司制药装备主要应用于医药制造领域,根据弗若斯特沙利文统计,我国医药市场规模持续增长,但增速逐步趋缓,目前增速已降至10%以内。原材料方面,22年下半年以来,钢材价格持续下滑(钢材约占总成本的40%),综合判断公司23-25年毛利率稳中有降,分别为38.8%、37.6%、37.0%。

费用率预测:

销售、管理费率:2018-2022年公司销售费率和管理费率小幅波动,但整体呈下滑趋势。随着未来几年公司业务体量迅速扩张,规模效应逐步凸显,预计23-25年公司销售费用率为5.1%/5.0%/5.0%、管理费用率为4.9%/4.8%/4.8%。

研发费用率:考虑到公司未来将拓展MVR在新领域的应用,预计研发费用率将小幅提升,23-25年公司研发费用率分别为4.5%/4.6%/4.6%。

4.2 投资建议

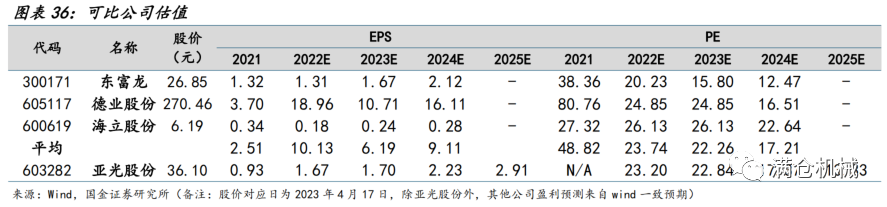

公司自成立以来长期深耕制药装备领域,2018年收购乐恒节能,业务领域从制药装备拓宽至节能环保、新能源领域。目前公司产品包括制药装备和节能环保设备两大系列,专业从事各类工业领域中的蒸发、结晶、过滤、清洗、干燥、有机溶媒精馏等设备的研发、生产和销售,主要服务于制药、环保、化工、新能源等行业。我们采用东富龙、德业股份、海立股份作为可比公司。

我们预计公司2023-2025年收入为12.5/16.3/21.3亿元,归母净利润2.27/2.99/3.89亿元,对应PE为23X/17X/13X。考虑到公司未来业绩较高的成长性,给予公司2023年30倍PE,对应目标价50.9元,首次覆盖给予“买入”评级。

5、风险提示

原材料价格波动。公司主要原材料为钢材,占总成本的比例较高,约40%。如果公司和客户签订订单后,钢材等原材料价格大幅上涨,将影响公司业绩稳定。

扩产进度不及预期。公司现有产能较为紧张,如果产能扩张进度不达预期,将延长订单交货期,导致客户订单丢失,影响公司未来经营业绩。

产品应用领域拓展不及预期。后锂电材料时代,公司逐步拓展MVR系统在食品、海水淡化等领域的应用,如果拓展进度缓慢,将影响公司业绩稳定。

存货周转速度较慢风险。公司近年来存货周转率始终在0.6左右,且处于同行业较低水平,如果库存管理不当,可能会导致存货积压,影响公司经营业绩。

往期报告

公司深度

1. 中国船舶公司深度:新造船周期启动,中国船舶引领全球

2. 国机精工深度报告:轴承+超硬材料构造成长潜力,提质增效可期

3. 石化机械深度报告:国企改革释放业绩弹性,氢能布局前景广阔

4. 中铁工业深度报告:盾构机龙头,下游多领域拓展顺利

行业深度、行业专题

1. 国企改革行业专题:国企改革春风到,重视机械板块央企、国企投资机会

2. 数控系统行业深度:国之大任,披荆斩棘

3. 风电轴承行业深度:风起初春,风电轴承步入国产化深水区

4. 机械行业2023年投资策略报告:把握自主化+智能化两条主线

公司点评

1. 普源精电23Q1业绩预告点评:盈利能力继续优化,业绩符合预期

2. 优利德22年报点评:仪表专业化、仪器高端化

3. 国机精工22年报点评:业绩符合预期,盈利能力持续回升

4. 容知日新22年年报点评:下游多领域发力,22年业绩高增长

+

报告信息

证券研究报告:《亚光股份:节能环保设备龙头,下游多领域发力》

对外发布时间:2023年04月17日

报告发布机构:国金证券股份有限公司

证券分析师:满在朋

SAC执业编号:S1130522030002

邮箱:manzaipeng@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯