★ 投资要点 ★

公司公布23年中报:

3H1营收12.48亿元/yoy+13.36%、归母净利润3.07亿元/yoy+21.80%。分季度看,23Q1/Q2营收分别同比+2.27%/+26.50%、归母净利分别同比+9.34%/+40.27%,消费场景修复后收入增速逐季同比明显提升,经营杠杆带动费用率下降、利润端增速超收入端。

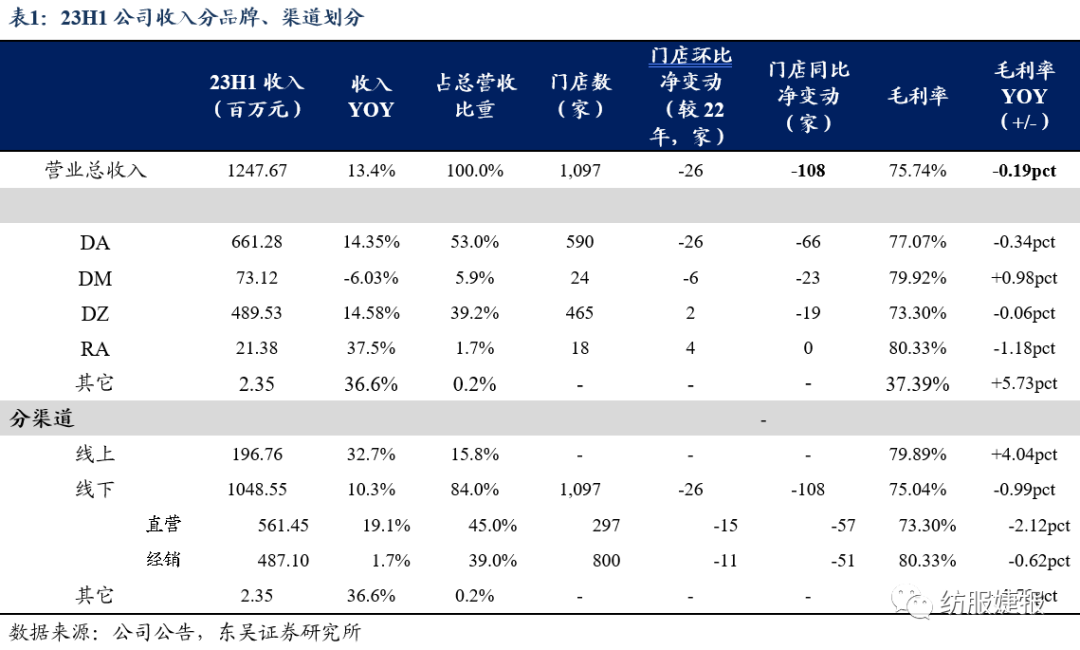

Q2各品牌收入增速均环比提升。

23H1分品牌看DA/DM/DZ/RA收入分别同比+14.4%/-6.0%/+14.6%/+37.5%、占比分别为53.0%/5.9%/39.2%/1.7%,Q2各品牌随国内消费逐渐恢复、收入增速较Q1均改善(Q1分品牌DA/DM/DZ/RA收入同比-0.7%/-14.9%/+9.5%/+12.9%)。

截至23H1门店DA/DZ/RA数量分别为590/465/18家、较22H1分别-66/-19/0家、同比-10%/-4%/持平,上半年DA、DZ实现双位数增长,RA基数较低增速靓丽,主要受益于疫后客流回暖带动线下单店收入提升;DM收入略有下滑主要系门店数量下滑所致,截至23H1门店数量24家、较22H1净减少23家/yoy-49%。

线上、直营渠道增速靓丽,客流修复后店效明显提升。

1)分线上线下看,23H1线上/线下收入分别同比+32.7%/+10.3%、占比15.8%/84.0%。线上持续发力、实现高速增长,DZ上半年天猫新品销售占比近80%、稳居女装成交TOP30、Q2抖音渠道上新前三天GMV突破100万,DA品牌加速完成线上渠道调整升级,新品占比及折扣率均明显优化;线下受益于客流修复后同店恢复较好、实现稳健增长,截至23H1末门店总数1097家、较22H1净减少26家/yoy-9%。

2)线下分直营经销看,直营/经销收入分别同比+19.1%/+1.7%、占线下营收比重分别为53.5%/46.5%,直营渠道表现较好。23H1末直营/加盟门店分别为297/800家、较22H1分别净-15/-11家、同比-16%/-6%,直营表现较好主要系单店店效增长带动。

毛利率相对较为稳定,费用率下降促净利率提升。

1)毛利率:23H1同比-0.19pct至75.74%,其中线上/线下同比分别+4/-1pct,线上毛利率提升较好主要受益于新品占比提升,线下有所下滑主要受到清理库存影响。分季度看23Q1/Q2毛利率分别为76.65%/74.86%、同比持平/-0.22pct,整体变动不大。

2)期间费用率:23H1为45.29%/yoy-3.05pct,其中销售/管理/研发/财务费用率分别同比-2.19/-0.29/+0.16/-0.73pct至39.22%/6.64%/3.14%/-3.71%,正经营杠杆下销售费用率明显下降,财务费用率下降主要系利息收入增加。

3)归母净利率:综合上述影响因素,叠加资产减值损失同比增加、投资收益同比减少,23H1归母净利率24.59%/yoy+1.70pct。

4)存货:23H1末存货4.26亿元/yoy+24.42%、库存规模有所上升,存货周转天数同比+13天至239天。5)现金流:23H1经营活动现金流净额3.63亿/yoy+63.99%;23H1末货币资金23.1亿元/yoy-8.16%,现金充裕。

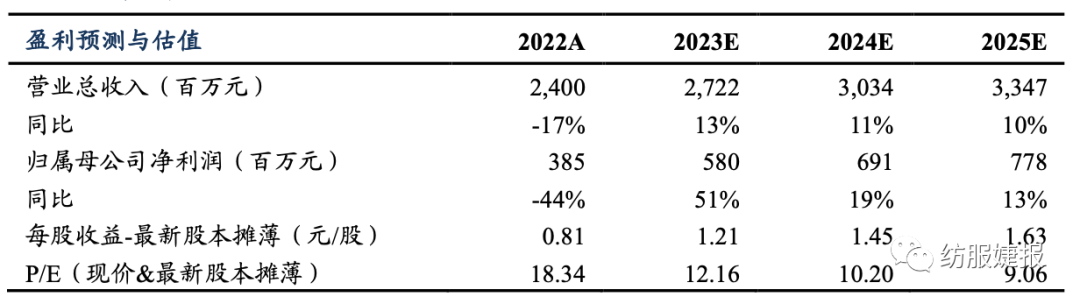

盈利预测与投资评级:

公司深耕中高端女装领域,多品牌梯度发展,并持续进行品牌力拓展,23H1联名青年艺术家张占占、巴黎高级成衣设计师品牌 ELLERY助力品牌文化输出,DA携手热门IP芭比打造联名系列实现破圈、全网话题声量超2亿、曝光触达超1.2亿。23年8月主品牌 DA 正式发布全新品牌标识MONOGRAM “D”,体现柔美与力量并存的品牌精神内核,并持续发力线上及私域运营。

23年以来受益疫情放开,Q1收入增速逐渐回暖、Q2进一步改善,正经营杠杆下利润增速超收入端。展望下半年,渠道调整预计将继续进行,Q3随基数走高、业绩增速或有所波动,Q4重回低基数期、将呈现较强修复弹性。我们维持23-25年归母净利润预测5.8/6.9/7.8亿元、对应PE为12/10/9X,维持“买入”评级。

风险提示:终端消费疲软、库存周转放缓、疫情反复等。

相关报告:

【东吴纺服】地素时尚22年报及23Q1业绩点评:22年疫情扰动业绩承压,23Q1改善迹象显现、全年业绩修复可期

【东吴纺服轻工团队】地素时尚2022年三季报点评:Q3环比改善,疫情影响下盈利能力仍承压

【东吴纺服轻工团队】地素时尚2022年中报点评:疫情拖累业绩,线上渠道加速修复

【东吴纺服】地素时尚:中高端女装龙头,21年业绩稳健增长、22Q1受疫情影响承压

团队介绍

李婕,中国服装行业协会专家委员,具有10多年证券从业经验,历任国泰基金研究副总监、光大证券研究所副所长、国金证券研究所副所长,2021年加入东吴证券。

理论功底扎实、研究经验丰富,带领团队囊括了业内各类研究类奖项,其中在新财富最佳分析师评选中连续10次上榜、并4次获得第一名。

赵艺原,南京大学经济学学士、硕士。2020年加入东吴证券,研究方向为纺织服装。

郗越,上海财经大学本硕。2022年加入东吴证券,研究方向为纺织服装。

刘泽颐,约翰霍普金斯大学硕士。2022年加入东吴证券,研究方向为轻工制造。

免责声明:

本公众订阅号(微信号:纺服婕报)由东吴证券研究所纺服团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所纺服团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时间、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。

订阅人对本订阅号所发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不具有对本订阅号所载内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。