本文来自华福证券研究所2023年12月1日发布的报告《南侨食品(605339.SH)|烘焙油脂树立行业标杆,业务拓展享受烘焙行业变革红利》。

分析师:

刘 畅 (S0210523050001)

童 杰 (S0210523050002)

王瑾璐 (S0210522090002)

核心观点

以烘焙油脂为基本盘,保持领先优势。

南侨的母公司南侨投控创始于 1952年,是台湾陈氏家族创立的企业,1995年底成立天津南侨,正式进入中国大陆烘焙油脂市场。烘焙油脂行业集中度较高,规模效应显著,经过多年发展,公司的烘焙油脂在烘焙市场上有较高的知名度,是烘焙油脂领域头部品牌之一。2023Q3烘焙油脂的营收占比为49.64%。

奶油定位高端顺应发展趋势,茶饮咖啡连锁化推动奶油业务增长。

目前奶油市场正处于结构升级的趋势中,动物奶油的占比将逐步增加。公司奶油产品主要以淡奶油为主,定位较为高端,顺应奶油高端化发展趋势;同时茶饮咖啡行业对奶油的需求增加,公司推出JoyQ霜享品牌积极布局,未来有较大增长潜力。

冷冻面团主打丹麦类差异化竞争,成长空间充足。

近年来冷冻面团行业发展迅速,但是处于成长初期,渗透率仍较低,目前仅为10%左右。根据信公研究院,2020年我国冷冻面团市场规模约49亿元,预计2025年将达到223亿元,CAGR为35%。近年来公司重点发展冷冻面团业务,主打丹麦类形成差异化竞争优势,产品线齐全,同时22年冷冻面团产能翻倍进一步支撑业务的扩张。

大B客户驱动成长,新渠道拓展带来增量。

公司渠道以经销和直营为主,截至2023年Q3,经销商数量为397家;近年来直营营收增速较快,占比不断提升,直营渠道主要以品牌知名度较高的连锁客户及食品工业客户为主。公司和客户长期合作,关系稳固。后续公司进一步与茶饮、咖啡、商超、便利店等新渠道进行合作,开拓新的增量。

盈利预测与投资建议

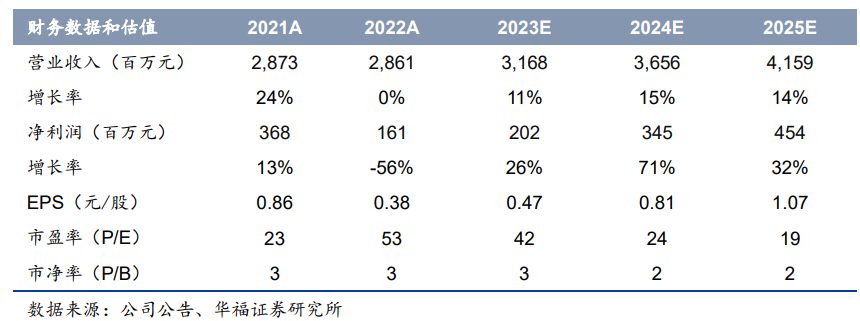

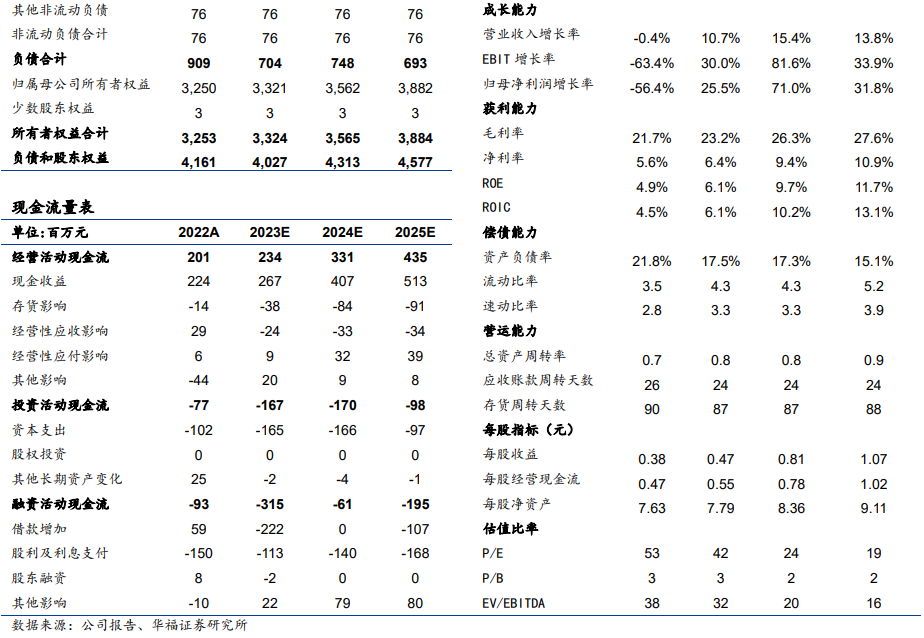

预计公司2023-2025年归母净利润将达到2.02/3.45/4.54亿元,三年同比增长26%/71%/32%。考虑到公司是烘焙油脂龙头品牌之一,淡奶油和冷冻面团等业务发展潜力较大,给予公司2024年29倍PE,对应目标价23.5元/股,首次覆盖给予公司“买入”评级。

风险提示

下游需求不及预期风险;原材料价格波动风险;食品安全风险

投资要件

关键变量

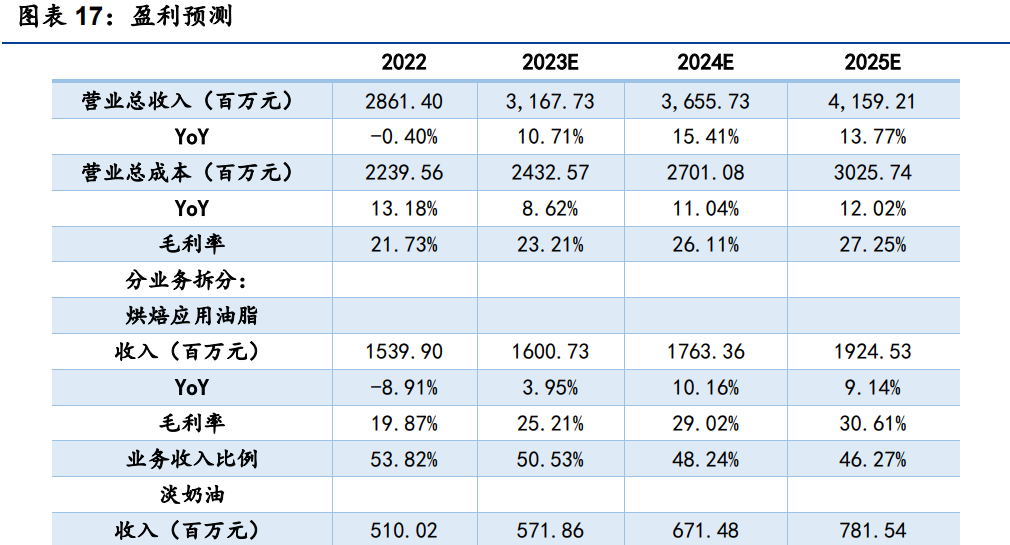

烘焙应用油脂业务:22年由于内外部环境因素对线下消费产生一定的影响,公司部分客户所在地的消费需求无法得到释放,预计23年随着线下客流的恢复,销量将会有较大的增长。同时受益于下游烘焙食品行业发展,烘焙油脂市场持续增长,公司作为行业龙头品牌之一,有较大的品牌优势和规模优势。另外23年以来棕榈油价格下降成本降低,预计毛利率有一定恢复,但是23年H1由于小B端饼店需求恢复缓慢,预计公司产品有一定降价,同时产品结构会有一定变化,毛利率受到影响,但是24-25年随着需求的提升,预计价格和毛利率会逐步提升。预计2023-2025年销量增速为10%/8%/7%,吨价增速为-5.5%/2%/2%,业务收入增速为4%/10%/9%,毛利率为25.21%/29.02%/30.61%。

淡奶油业务:公司奶油产品主要以淡奶油为主,定位较为高端,伴随着奶油高端化的趋势,公司奶油需求增长较快;同时公司积极布局咖啡茶饮行业,推出 JoyQ霜享品牌,未来有较大增长潜力。23年H1由于小B端饼店需求恢复缓慢,预计公司产品23年有一定降价,因此预计2023-2025年销量增速为15%/14%/13%,吨价增速为-2.5%/3%/3%,业务收入增速为12%/18%/16%,毛利率为31.8%/32.5%/33.2%。

冷冻面团业务:目前冷冻面团行业渗透率较低,处于高速发展期,近年来公司重点发展冷冻面团业务,主打丹麦类形成差异化竞争优势,产品线齐全,同时新建产能支撑业务扩张,预计2023-2025年收入增速为70%/50%/35%,毛利率方面,由于22年上海南侨新建冷冻面团生产线产能增加,整体产能利用率降低导致固定成本分摊增高,因此毛利率降低,后续随着产能利用率的提高和自动化产线的应用,预计未来毛利率会逐步提高,但是同时考虑到渠道结构改变大B客户占比增加,预计23-25毛利率为16.5%/21%/22%。

区别于市场的观点

市场认为未来公司业绩可能会面临较大的压力;但是我们认为公司作为烘焙应用油脂的龙头品牌之一,具备品牌优势和规模优势,未来还有较大的增长空间;另外公司的奶油受益于奶油高端化和国产化,冷冻面团差异化优势明显,需求增长快速,因此未来公司业绩有望快速增长。

股价上涨的催化因素

大B客户拓展超预期;产品放量超预期;原材料成本下降超预期。

估值和目标价

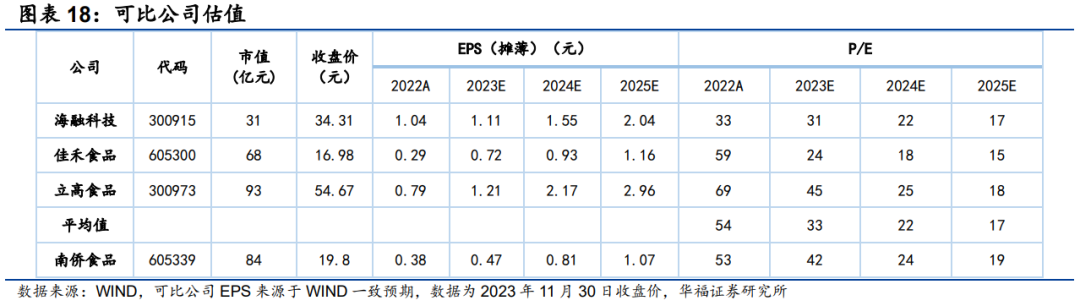

选取海融科技、佳禾食品、立高食品为可比公司,其中海融科技业务以奶油业务为主;佳禾食品业务以粉末油脂为主;立高食品以冷冻烘焙和烘焙原料为主。2023-2025年可比公司平均PE分别为33/22/17倍。预计公司2023-2025年归母净利润将达到2.02/3.45/4.54亿元,三年同比增长26%/71%/32%。考虑到公司是烘焙油脂龙头品牌之一,淡奶油和冷冻面团等业务发展潜力较大,给予公司2024年29倍PE,对应目标价23.5元/股,首次覆盖给予公司“买入”评级。

目录

1.以烘焙油脂为基本盘,多品类烘焙原料业务增长较快

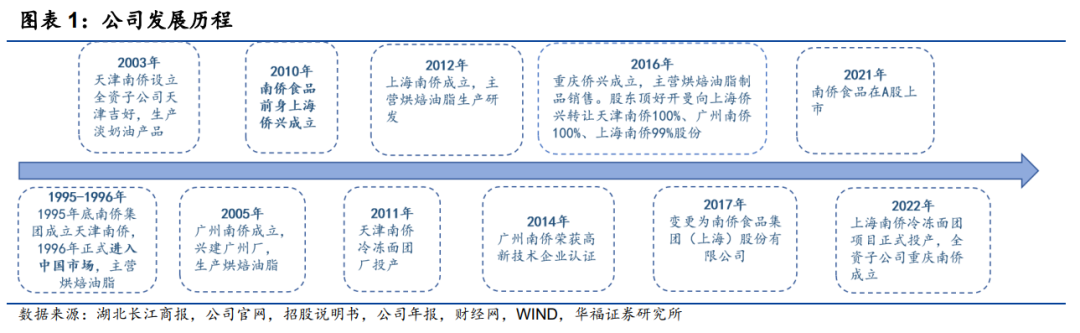

深耕烘焙油脂多年,家族控股股权稳定。南侨的母公司南侨投控创始于 1952 年,是台湾陈氏家族创立的企业,1995年底成立天津南侨,1996年正式进入中国大陆烘焙油脂市场,经过20多年的发展,目前公司共设立了天津、广州、上海、重庆四个工厂,主营烘焙应用油脂、奶制品(进口品)、淡奶油、馅料、冷冻面团五大系列。截止2023年Q3,陈飞龙、陈飞鹏(已逝)、陈正文和陈怡文为公司实际控制人,通过南侨开曼、Alfred &Chen及上海其志合计控制公司83.66%的股份。

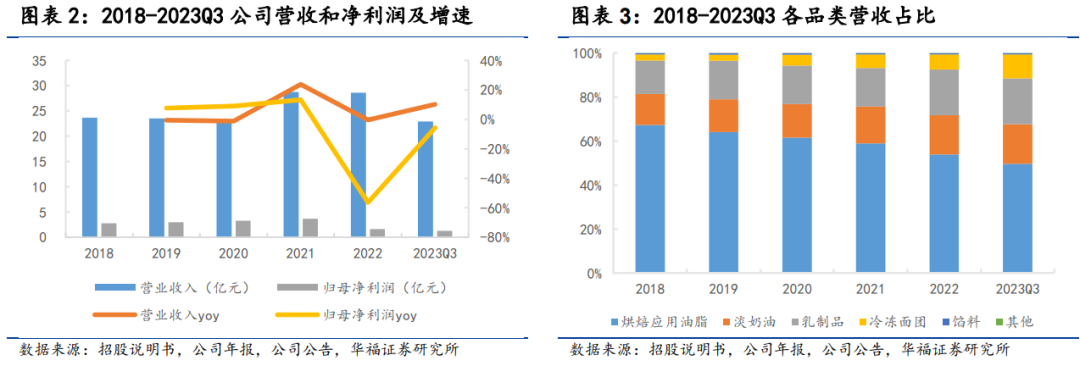

烘焙油脂贡献大部分收入,淡奶油和冷冻面团增速较快。近几年公司营收受到疫情影响,存在一定波动,总营收从18年的23.64亿元增长至22年的28.61亿元,CAGR为5%。虽然近年来第一大业务烘焙应用油脂的营收占比有所下降,但是仍然贡献较大比例,2023Q3营收占比为49.64%。2023Q1-3年受益于淡奶油国产和高端化趋势、冷冻面团新品放量等因素,公司淡奶油/冷冻面团营收同比增加10.8%/101.6%,营收占比分别提升至18%/11%。

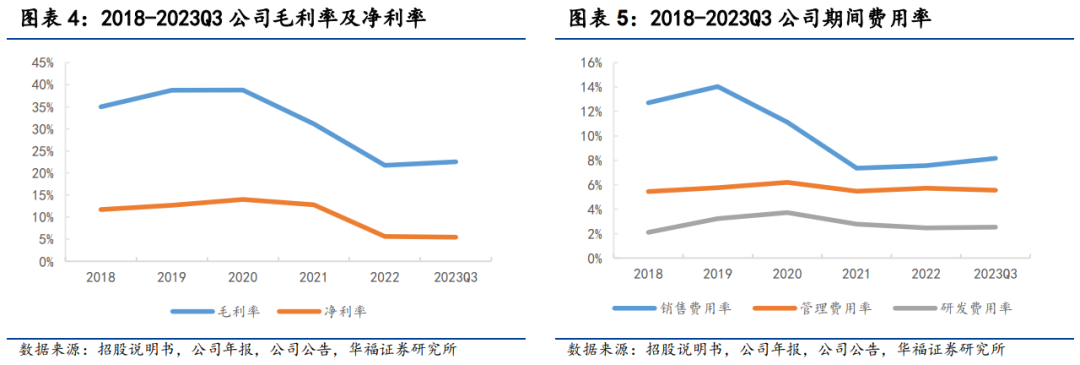

原料成本上涨导致毛利率承压,费用率控制良好。2022年由于国际环境、主要原材料产地的缺工和出口政策变动、国际航运物流不畅等多种因素叠加,公司主要原材料价格出现大幅上涨,且成本压力未足额传导至下游;同时上海南侨新建冷冻面团生产线产能增加,整体产能利用率降低导致固定成本分摊增高,导致公司毛利率承压。23年随着高价原材料库存基本消化、棕榈油价格的下降、产能利用率的提升,公司的毛利率逐步改善。另外近年来公司的费用率控制良好,维持在较低水平。

2.烘焙油脂受益于下游烘焙食品行业发展,规模效应持续保持领先优势

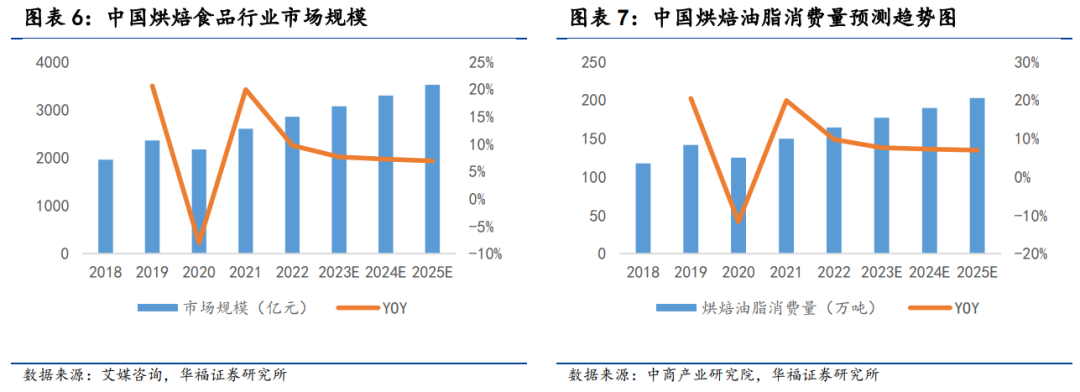

受益于下游烘焙食品行业发展,烘焙油脂市场持续增长。根据艾媒咨询,2022年中国烘培食品行业市场规模达2853亿元,随着人均消费水平的增长及餐饮消费结构调整,市场有望进一步扩容,预计2025年市场规模将达到3518亿元,2022-2025年的CAGR为7%。烘焙油脂是烘焙食品最主要的生产原料之一,烘焙油脂主要分为人造奶油、起酥油、黄油三类,其中人造奶油市场占比最大,近几年增速最快;其次是起酥油;天然黄油口感和营养高于人造奶油和起酥油,但是价格也较高,因此市场规模不大。根据中商产业研究院,2022年我国烘焙油脂消费量约为164.3万吨,预计2025年将增长至202.6万吨,CAGR为7%。

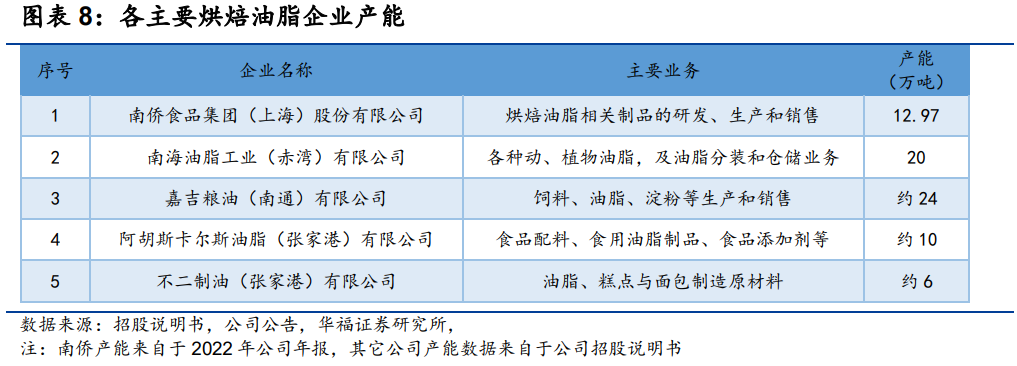

集中度较高,规模效应显著。规模较大的烘焙油脂企业因生产技术设备先进,资金相对雄厚,具备规模效益和品牌效应的优势,占据大部分市场份额;国内小型油脂厂商产品相对较低端、制作工艺简单,市场占有率较低。目前市场上人造奶油和起酥油主要以国产为主,包括南侨、南海、嘉吉粮油、阿胡斯卡尔斯油脂、不二等。黄油主要依赖于进口,安佳市场占有率较高。

产品定位高端品类丰富,市场口碑优秀。公司的烘焙应用油脂产品经过多年发展,在烘焙市场上有较高的知名度,是烘焙油脂领域头部品牌之一。公司烘焙应用油脂产品品类齐全,包括南侨经典系列、南侨欧仕系列、王牌系列等七大品类,定位高端,功能覆盖广泛,能够充分满足烘焙、餐饮、食品工业等不同领域客户的多样需求。此外,公司还可为客户定制个性化烘焙油脂。公司自2007年开始研制无氢化油工艺,领先于行业,2020年末所有油脂产品均不含氢化油。

3.奶油定位高端顺应发展趋势,茶饮咖啡连锁化推动奶油业务增长

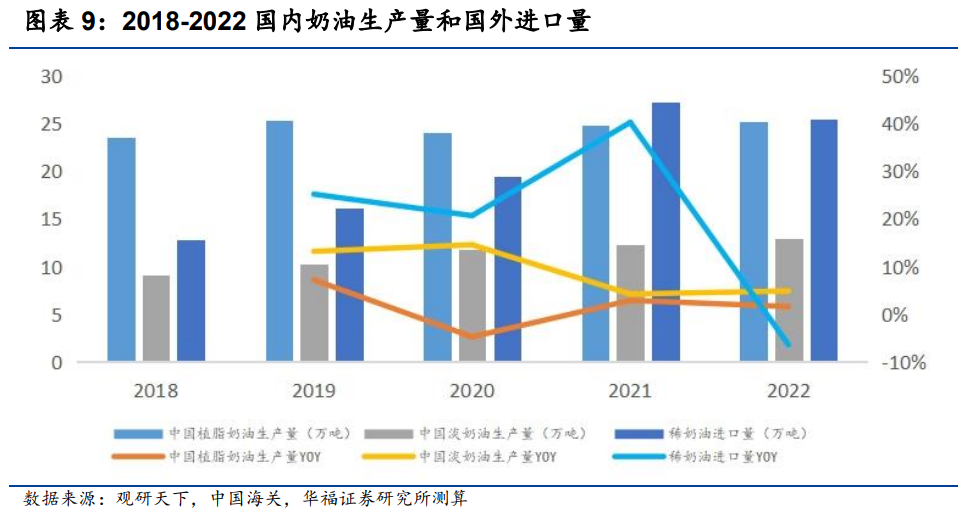

奶油结构升级,高端化趋势显现。奶油按照原料和工艺分为动物奶油和植脂奶油。植脂奶油核心原料多为棕榈油,根据是否添加乳脂成分,可进一步划分为含乳脂植脂奶油和纯植脂奶油。动物奶油以牛奶中天然乳脂成分为主,一般标注“稀奶油”、“淡奶油”字样,部分淡奶油品牌实则添加一定植物油脂如棕榈油、椰子油,属于乳脂植脂混合奶油。随着消费者越来越重视饮食健康化,部分含有对人体健康不利的反式脂肪酸的价格较低的植脂奶油已逐渐不能满足新一代消费者的需求,因此近年来植脂奶油的增速较低,2018年-2022年国内植脂奶油生产量CAGR为1.65%。高价值动物奶油契合健康高质消费理念,需求增长较快,2018-2022年国内淡奶油生产量CAGR为9.12%,稀奶油进口量CAGR为18.67%。

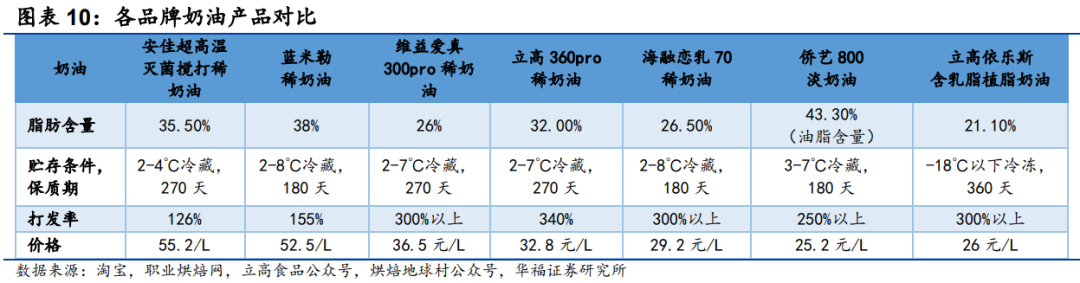

奶油定位高端,顺应发展趋势。公司奶油产品中无植脂奶油,主要以淡奶油和稀奶油为主,定位较为高端。公司的奶油大单品侨艺800淡奶油是一款含乳脂冷藏型复合淡奶油产品,兼具稀奶油乳香醇厚和植脂奶油塑型能力强的优点,相较稀奶油更具价格优势,相较植脂奶油更健康且口感更好,近年来市场需求增长较快。另外,公司引进了来自英国的米勒稀奶油系列,口感细腻、乳脂含量高、稳定性强、定位高端,广泛应用于五星级酒店、高端烘焙店、私房烘焙等高端客户,其中蓝米勒是国内目前最受欢迎的进口稀奶油品牌之一。

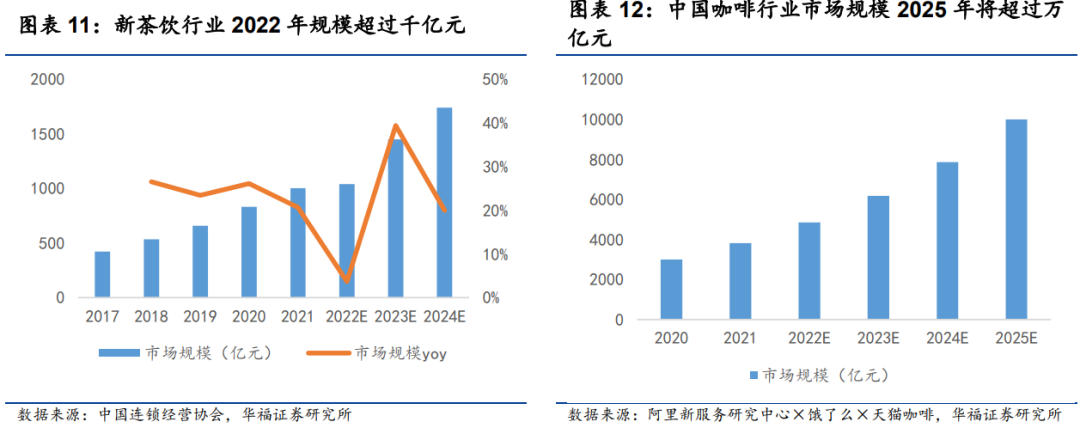

茶饮咖啡行业规模增长迅速,带动奶油需求。除了传统烘焙渠道,茶饮和咖啡行业的快速增长,也极大地带动了奶油需求的增长。根据中国连锁经营协会发布的《2022 新茶饮研究报告》,我国新茶饮市场连锁化率从2020年的41.2%提升至2022年的55.2%,新茶饮标准化程度较高,开店门槛低,能够迅速实现复制,预计未来连锁化率和行业规模将继续提高,2024年市场规模将达1740亿元。根据阿里新服务研究中心×饿了么×天猫咖啡发布《2022年中国咖啡产业发展报告》,2021 年中国咖啡行业市场规模达 3817 亿元,预计2025年中国咖啡行业市场规模将超过万亿元,CAGR为27%,增长潜力巨大。

积极布局咖啡茶饮行业,推出JoyQ霜享品牌。针对现制茶饮、咖啡市场的蓬勃发展,公司推出JoyQ霜享系列产品。为茶饮客户开发了奶油顶、奶盖、基底乳等新产品。同时近年来植物基概念的兴起,植物奶也成为茶饮咖啡的新选择,公司推出主打健康营养低负担的开心果燕麦奶油及开心果燕麦奶,0蔗糖0胆固醇0乳糖0反式脂肪酸,含膳食纤维,符合消费者追求健康的趋势。

4.冷冻面团主打丹麦类差异化竞争,成长空间充足

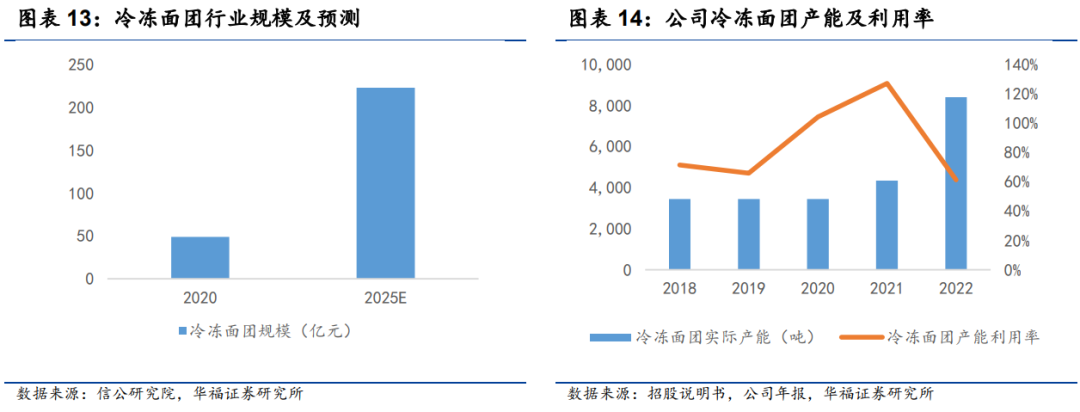

冷冻面团降本增效优势显著,渗透率较低行业处于高速发展期。相较于传统烘焙模式,使用冷冻面团具有节约时间和人力成本、降低设备损耗、提升门店场地利用率等多重降本增效优势。近年来冷冻面团成为烘焙产业增长较快的细分环节,但行业处于成长初期,渗透率仍较低,目前我国冷冻面团渗透率仅为10%左右。根据信公研究院,2020年我国冷冻面团市场规模约49亿元,预计2025年将达到223亿元,CAGR为35%。

行业壁垒较高,集中度有望提升。冷冻面团对初始投入、国外设备进口及安装调试、供应链建设有较高的要求,因此存在一定资金壁垒、技术壁垒、营销网络和服务壁垒。冷冻面团行业规模效应明显,规模的领先会带来更低的生产成本、更高的研发效率,未来随着规模领先企业的进一步扩张,行业集中度有望提升。

产品线齐全覆盖高中低档,主打丹麦类差异化形成竞争优势。公司冷冻面团产品线齐全,包括:丹麦系列、菠萝系列、可颂系列等,SKU高达上百种,能够满足中高低档不同客户的多种需求。同时南侨的冷冻面团主打丹麦类产品,丹麦面包属于营养成份较高、成本较贵的高级面包,制作工艺复杂,有更高的研发及生产技术门槛。另外公司冷冻面团业务的下游客户与烘焙油脂的客户,包括大型烘焙连锁品牌、小型烘焙门店、商超等,重合度较高,具备一定的协同性优势。

产能扩张支撑业务发展。2021年公司冷冻烘焙产能达到瓶颈,2022年初上海南侨冷冻面团项目正式投产,上海厂成为继天津厂后的第二座冷冻面团生产基地,冷冻面团产能翻倍,实际产能达到8393吨。同时公司将在重庆建设淡奶油、冷冻面团生产加工基地,以此作为在国内中西部乃至辐射东南亚市场的生产基地,一期预计将于2025年第二季度建成投产。

5.大B客户驱动成长,新渠道拓展带来增量

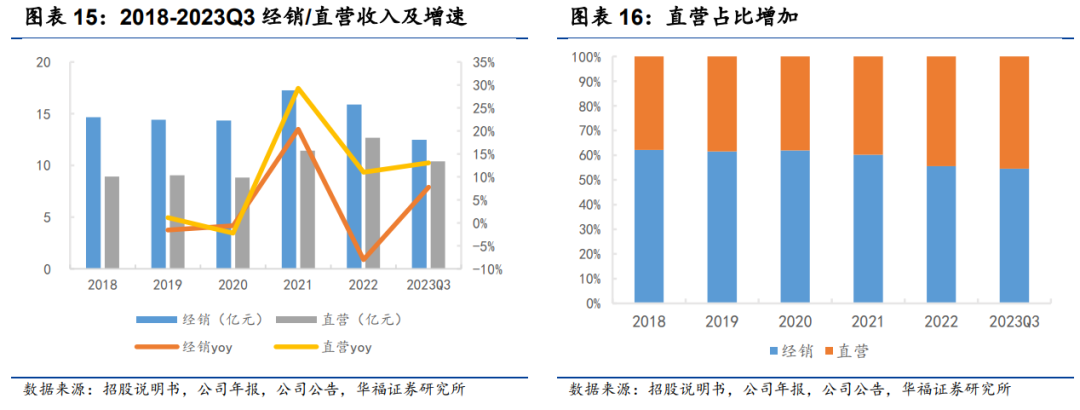

公司渠道以经销和直营为主,其中经销客户为烘焙食品原料经销商,截至2023年Q3,经销商数量为397家;近年来直营营收增速较快,占比不断提升,直营渠道主要以品牌知名度较高的连锁客户及食品工业客户为主,2020年直营客户为518家,包括达利食品、好利来、八十五度、味多美、桃李面包、沃尔玛、奈雪的茶等。公司和客户长期合作,关系稳固。后续公司会继续巩固一二线城市,进一步开拓细分市场和销售渠道;并深挖三四线城市市场潜力,推动渠道下沉。同时,公司会进一步与茶饮、咖啡、商超、便利店等新渠道进行合作,带来新的增量。

6.盈利预测及估值

烘焙应用油脂业务:22年由于内外部环境因素对线下消费产生一定的影响,公司部分客户所在地的消费需求无法得到释放,预计23年随着线下客流的恢复,销量将会有较大的增长。同时受益于下游烘焙食品行业发展,烘焙油脂市场持续增长,公司作为行业龙头品牌之一,有较大的品牌优势和规模优势。另外23年以来棕榈油价格下降成本降低,预计毛利率有一定恢复,但是23年H1由于小B端饼店需求恢复缓慢,预计公司产品有一定降价,同时产品结构会有一定变化,毛利率受到影响,但是24-25年随着需求的提升,预计价格和毛利率会逐步提升。预计2023-2025年销量增速为10%/8%/7%,吨价增速为-5.5%/2%/2%,业务收入增速为4%/10%/9%,毛利率为25.21%/29.02%/30.61%。

淡奶油业务:公司奶油产品主要以淡奶油为主,定位较为高端,伴随着奶油高端化的趋势,公司奶油需求增长较快;同时公司积极布局咖啡茶饮行业,推出JoyQ霜享品牌,未来有较大增长潜力。23年H1由于小B端饼店需求恢复缓慢,预计公司产品23年有一定降价,因此预计2023-2025年销量增速为15%/14%/13%,吨价增速为-2.5%/3%/3%,业务收入增速为12%/18%/16%,毛利率为31.8%/32.5%/33.2%。

乳制品业务:乳制品系列主要为欧洲进口的高端乳制品烘焙原料,包括米勒稀奶油系列、嘉瑞吉奶油芝士以及加得兰黄油、富比威黄油系列。公司未来计划开发更多优质的乳制品烘焙原料,以满足国内烘焙行业的升级需求,预计2023-2025年收入增速为7%/9%/8%,毛利率方面,23H1由于欧洲乳源价格的大幅上升使得公司进口乳制品的毛利率同比下降,未来有望缓解,预计23-25年毛利率为15%/18%/20%。

冷冻面团业务:目前冷冻面团行业渗透率较低,处于高速发展期,近年来公司重点发展冷冻面团业务,主打丹麦类形成差异化竞争优势,产品线齐全,同时新建产能支撑业务扩张,预计2023-2025年收入增速为70%/50%/35%,毛利率方面,由于22年上海南侨新建冷冻面团生产线产能增加,整体产能利用率降低导致固定成本分摊增高,因此毛利率降低,后续随着产能利用率的提高和自动化产线的应用,预计未来毛利率会逐步提高,但是同时考虑到渠道结构改变大B客户占比增加,预计23-25毛利率为16.5%/21%/22%。

相对估值比较:选取海融科技、佳禾食品、立高食品为可比公司,其中海融科技业务以奶油业务为主;佳禾食品业务以粉末油脂为主;立高食品以冷冻烘焙和烘焙原料为主。2023-2025年可比公司平均PE分别为33/22/17倍。预计公司2023-2025年归母净利润将达到2.02/3.45/4.54亿元,三年同比增长26%/71%/32%。考虑到公司是烘焙油脂龙头品牌之一,淡奶油和冷冻面团等业务发展潜力较大,给予公司2024年29倍PE,对应目标价23.5元/股,首次覆盖给予公司“买入”评级。

7.风险提示

下游需求不及预期风险:若下游烘焙食品行业或者咖啡茶饮行业的需求不及预期,将会影响公司产品销量,将对公司营收产生不利影响。

原材料价格波动风险:若因国际环境、主要原材料产地的缺工和出口政策变动、国际航运物流不畅等多种因素影响,公司原材料成本出现大幅上涨,则会对公司业绩产生不利影响。

食品安全风险:若公司发生食品安全问题,会对公司的品牌形象以及相关产品的销售造成不良影响。

欢迎关注华福食饮团队!

\ | /

★

刘畅

所长助理、大消费组长、食饮/商业首席分析师

证书编号:S0210523050001

覆盖领域:食饮/商业全行业

张东雪

食品饮料联席首席分析师

证书编号:S0210523060001

覆盖领域:白酒、啤酒、乳制品、休闲食品、软饮料、保健品

童杰

食品饮料分析师

证书编号:S0210523050002

覆盖领域:餐饮全产业链

王瑾璐

食品饮料分析师

证书编号:S0210522090002

覆盖领域:烘焙茶饮产业链、小餐饮连锁、食品添加剂

林若尧

食品饮料研究员

覆盖领域:啤酒、预调酒、软饮料

周翔

食品饮料研究员

覆盖领域:调味品、速冻食品、肉制品

左行

食品饮料研究员

覆盖领域:乳制品、休闲食品、保健品

李妍冰

食品饮料研究员

覆盖领域:白酒

关注我们

法律声明及风险提示:

华福证券研究所经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本资料仅供在新媒体背景下研究观点的及时交流。华福证券不因任何订阅而将订阅人视为本公司客户。所载资料为华福证券研究所已经发布研究报告的,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准,仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华福证券研究所后续发布的研究报告在不发出通知的情形下做出更改。

华福证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华福证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华福证券对此不承担任何形式的责任。

未经华福证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。如因侵权行为给华福证券造成任何直接或间接的损失,华福证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华福证券的机构销售,或者发送邮件至hfyjs@hfzq.com.cn