报告摘要

事件概述:

【2023 年】

全年实现营业收入 93.4 亿元,YoY+12.8%;归母净利润-0.4 亿元,较 22 年 10.5 亿元转亏;扣非归母净利 0.6 亿元,YoY-90.7%,扣非净利下降主要系下游普通消费电子市场景气度相对较低,以及 LED 芯片市场价格竞争加剧,业绩承压;2023 年非经常性损益-0.9 亿元,其中公司持有的金融资产公允价值变动带来的损失为 5.2 亿元,取得士兰明稼并表产生投资收益 2.9 亿元,所得税影响额带来正向利润贡献 0.7 亿元,获得政府补助 0.4 亿元,营业外收入和支出正向贡献盈利 0.2 亿元。2023 年毛利率为 22.2%,YoY-7.2pcts;扣非净利率0.6%,YoY-7.0pcts。

【23Q4】

公司实现营收 24.4 亿元,YoY+19.8%、QoQ+0.7%;归母净利 1.5 亿元,YoY-44.8%,环比较23Q3 的-1.5 亿元扭亏为盈;扣非净利-1.3 亿元,22Q4 为-0.4 亿元,环比较 23Q3 的 0.2 亿元转亏,23Q4 非经损益为 2.8 亿,主要系当季度获得投资净收益 3.5 亿(其中士兰明镓四季度并表带来投资收益 2.9 亿元);毛利率 18.9%,YoY-9.2pcts、QoQ-3.0pcts;扣非净利率-5.1%,YoY-3.2pcts、QoQ-6.0pcts;23Q4 存货周转天数 168.6 天,较 23Q3 的 164.9 天增加 3.7 天。

23年营收稳健增长,景气度下行导致公司盈利承压:

23 年公司盈利水平下降主要原因有:1)消费电子景气度较低。下游消费电子景气度相对较低,公司部分消费类产品出货量明显减少,价格也有所下跌,对营收和盈利均造成压力。2)产能利用率较低。由于下游市场需求放缓,士兰集成 5 寸、6 寸线产能利用率下降,经营业绩承压。3)LED 芯片市场价格竞争加剧。公司 LED 芯片价格较去年年末下降 10%-15%,导致控股子公司士兰明芯经营性亏损较上年度进一步扩大。

高端市场、高端客户持续突破:

23 年公司超结 MOSFET、IGBT 器件、IGBT 大功率模块(PIM)等产品的增长较快,在 IGBT、SiC 等产品研发上取得进展。汽车:1)基于公司自主研发的 V 代 IGBT 和 FRD 芯片的电动汽车主电机驱动模块,已在国内外多家客户实现批量供货。2)SiC 方面,公司已完成第Ⅲ代平面栅 SiC-MOSFET 技术的开发;基于公司自主研发的Ⅱ代 SiC-MOSFET 芯片生产的电动汽车主电机驱动模块,已通过部分客户测试,已在 24Q1 开始实现批量生产和交付,预计全年应用于汽车主驱的碳化硅 PIM 模块的销售额将达到 10 亿元;同时,公司推出了SiC 和 IGBT 的混合并联驱动方案。光伏/储能:MCU 产品持续在光伏逆变等领域取得进展,MOSFET/IGBT 产品亦打开光伏市场空间。家电/工业:IPM 模块持续向家电/工业客户的各类变频产品渗透,23 年国内多家主流的白电整机厂商在变频空调等白电整机上使用了超过 1 亿颗士兰 IPM 模块,较上年同期增加 38%。

多产线齐头并进,产品结构持续升级:

5/6/8 寸芯片:23 年公司总计产出 5/6 寸芯片(士兰集成)221.7 万片(单月 18.5 万片),YoY-6.9%,8 寸芯片(士兰集昕)67.8 万片(单月 5.6 万片),YoY+4.3%。外延片:成都士兰 5/6/8 寸外延片稳定运行,23 年公司加大 12 寸外延片的投入,截至 23 年底已完成投资1.1 亿元,项目进度 38%。封装(成都集佳):公司已具备年产功率模块 2.1 亿只、年产功率器件 12 亿只、年产车用 LED 灯珠 1800 万颗等产品的封装能力。2024 年,成都集佳将进一步加大对 IPM 功率模块封装线的投入,扩大其生产能力。12 寸线(士兰集科):2023 年,士兰集科公司 12 寸线总计产出芯片 46.4 万片,较上年同期减少 1.3%。24 年士兰集科将加快车规级 IGBT、MOSFET 等功率芯片产能释放,并加大车规级模拟集成电路芯片工艺平台的建设投入,改善盈利水平。化合物半导体:23Q4 公司已形成月产 6000 片 6 寸 SiC MOS 芯片的生产能力,预计 24 年年底将形成月产 12000 片 6 寸 SiC MOS 芯片的生产能力。

投资建议

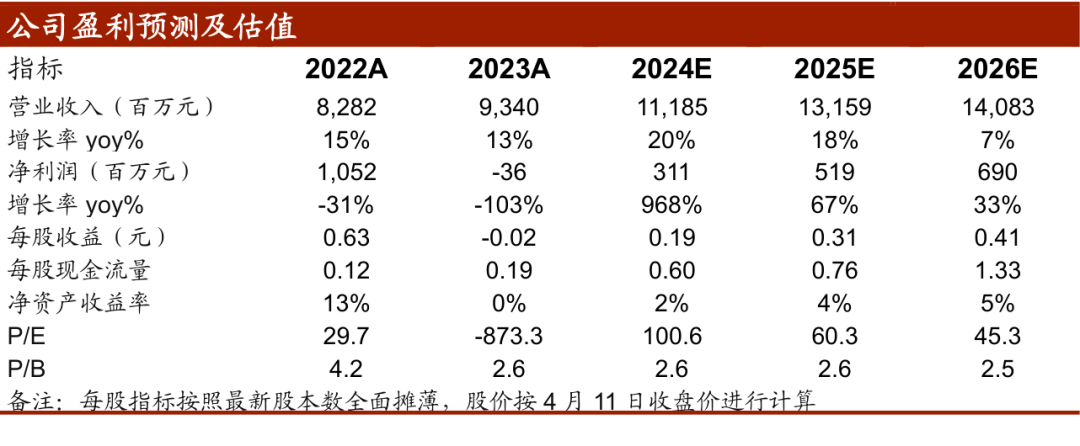

鉴于行业景气低迷持续时间超预期,以及公司净利受金融资产公允价值变动影响较大,我们预测公司 2024/25/26 年公司归母净利为 3.1/5.2/6.9 亿元(此前预测 24-25 年归母净利为15.4/17.9 亿元),对应 PE 为 101/60/45 倍,维持“买入”评级。

风险提示

行业景气不及预期,研发进展不及预期,客户开拓不及预期,研报使用信息数据更新不及时的风险。

盈利预测与财务指标

文章来源:中泰电子2024/4/13发布的报告《【中泰电子】士兰微:23年景气低迷利润承压,24年车规碳化硅有望放量》

团队成员

王芳,SAC执业证号:S0740521120002,中泰证券联席所长兼电子行业首席,曾任职民生证券研究所所长助理兼电子首席、东方证券研究所联席电子首席、涛石股权投资有限公司。2023年获得新财富电子组最佳分析师第二名、水晶球电子组第二名、新浪金麒麟半导体最佳分析师第三名、消费电子组最佳分析师第三名,2022年获得新财富电子组最佳分析师第四名、新浪金麒麟半导体最佳分析师第三名、消费电子组最佳分析师第四名,2020年获新财富最具潜力分析师。曾作为团队核心成员获2018年度 II(机构投资者大陆)分析师团队第一名。获得中国科学技术大学理学学士,上海交通大学上海高级金融学院硕士。

杨旭,SAC执业证号:S0740521120001,中泰证券电子行业联席首席,曾供职于民生证券股份有限公司、东方证券股份有限公司,复旦大学理学博士。

游凡,SAC执业证号:S0740522120002,电子行业分析师,威斯康星大学麦迪逊分校计量经济学硕士。

李雪峰,SAC执业证号:S0740522080004,电子行业分析师,曾供职于国元证券股份有限公司,南加州大学计量经济学硕士。

张琼,SAC执业证号:S0740523070004,电子行业分析师,曾供职于民生证券股份有限公司,电子科技大学工学、金融学双学士,西南财经大学中国金融研究中心硕士。

王九鸿,SAC执业证号:S0740523110004,电子行业分析师,曾供职于东北证券股份有限公司,中国人民大学金融学学士,中国人民大学金融硕士。

刘博文,电子行业研究助理,曾供职于毕马威会计师事务所,民生证券股份有限公司投行部,西南财经大学金融硕士。

徐嘉诚,电子行业研究助理,伦敦大学学院电子与电气工学硕士。

洪嘉琳,电子行业研究员助理,复旦大学经济学学士,复旦大学金融硕士。

康丽侠,电子行业研究员助理,上海财经大学管理学学士,爱丁堡大学经济学硕士。

李婧悦,电子行业研究员助理,上海财经大学金融硕士。

延伸阅读

【中泰电子】士兰微:Q2营收环比增长,多产品布局助力长期发展

【中泰电子】士兰微:22年营收稳健增长,23年持续扩产强化竞争优势

特别声明:

本订阅号为中泰证券电子团队设立的。本订阅号不是中泰证券电子团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改