医药:聚焦荧光硬镜赛道,整机业务未来可期——海泰新光(688677 .SH)首次覆盖报告

报告要点:

全球荧光硬镜巨头核心供应商,新机上市推动上游需求

海泰新光荧光内窥镜器械当前主要为美国器械巨头史赛克供应其硬性内窥镜整机平台的光源模组、荧光内窥镜、适配镜头等核心零部件,公司自2008年与史赛克开始合作,成为该公司新设备中核心部件的设计及生产供应商。史赛克是当前全球荧光内窥镜龙头企业,近三年内窥镜营收增长均超过25%。史赛克于2023下半年发布1788超高清荧光硬镜产品,进一步扩大其全球市场份额,核心零部件需求显著增加。海泰新光与史赛克多年来业务深度绑定,凭借史赛克荧光硬镜全球良好的销售表现,新签订单有望逐步落地,加快公司核心产品持续放量。

荧光硬镜替代空间广阔,自主品牌进军国内市场

硬性内窥镜可区分为白光内窥镜和荧光内窥镜,由于荧光整机系统在腹腔等手术治疗方案中的学术价值和治疗价值优势显著,荧光产品的市场规模及占比逐年提高。2015年至2019年,全球白光硬镜市场规模从46.4亿美元略微降低至43.8亿美元,年复合增长率为-1.4%;荧光硬镜市场预计未来将呈现高速增长,以24.3%的年复合增长率增长至2024年的38.7亿美元,占比逐步从2019的22.9%提高至 53.5%。公司多年来深耕光学产业,占据先入优势,积极开发整机系统并于2023年底成功注册自有整机品牌,当前通过中国史赛克、与国药集团创立的合资公司国药新光及公司自有渠道三大渠道同步营销,有望引领国内荧光硬镜市场。

核心技术加持,光学产品线丰富

公司以光学技术能力为基础,为生物医学、工业激光和生物识别等多个领域提供光学产品和光学元器件。根据用途,公司的光学产品可以分为医用光学产品、工业及激光光学产品和生物识别产品三类,分别应用于诊断设备/仪器、美容机设备、工业激光设备、指纹及掌纹识别系统等终端产品中。光学产品产品线丰富,应用场景广阔,有望持续推动公司业绩。

公司研发不及预期风险,产品放量不及预期风险,对于单一海外客户依赖过高风险。

国内领先硬镜生产商,业绩持续快速增长

1.1内窥镜器械与光学产品双管齐下

青岛海泰新光科技股份有限公司系医用成像器械行业的高新技术企业。公司主要从事医用内窥镜器械和光学产品的研发、生产和销售和服务,致力于光学技术和数字图像技术的创新应用,为临床医学、精密光学等领域提供优质的、有开创性的产品和服务。公司的医用内窥镜器械产品应用于硬镜系统,以荧光内窥镜器械为主,同时,公司积极探索光学与下游产品技术的融合与拓展,光学产品主要包括医用光学产品、工业及激光光学产品和生物识别产品。

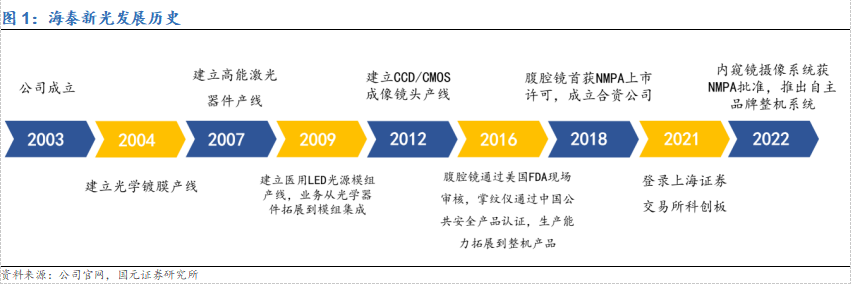

海泰新光前身为海泰镀膜,由海泰光电、美国飞锐于2003年出资设立。公司发展主要分为两个重要阶段。第一阶段在2003年到2007年,公司持续积累和发展光学设计和加工技术,为进入医用内窥镜器械领域建立了良好的基础。公司成立之初,业务以光学器件代工(OEM)为主,即由客户提供零件图纸和技术要求,公司进行加工生产。在此阶段公司拥有了光学制造能力,并建立了完善的质管体系。后一阶段是2008年至今,公司持续进行医用内窥镜技术的创新和投入,技术与产品质量优势逐渐强化。公司于2008年成功进入美国著名医疗器械公司史赛克的重要供应商行列,开始加大研发力度。2009年建立医用LED光源模组产线,业务从光学器件拓展到模组集成,2012年建立CCD/CMOS城乡镜头产线,2016年腹腔镜通过美国现场审核,掌纹仪通过中国公共安全产品认证,生产能力拓展到整机产品,并在北美市场开始销售,2018年腹腔镜首次获得NMPA上市许可,手术外视高清影像系统、手术外视荧光影像系统等系统整机逐步开展应用试验,与医院、医生就手术方法的互动也进入了新的阶段。2021年公司登录上海证券交易所科创板,2022年内窥镜摄像系统获NMPA批准,推出自主品牌整机系统,全力进军硬镜系统整机市场。

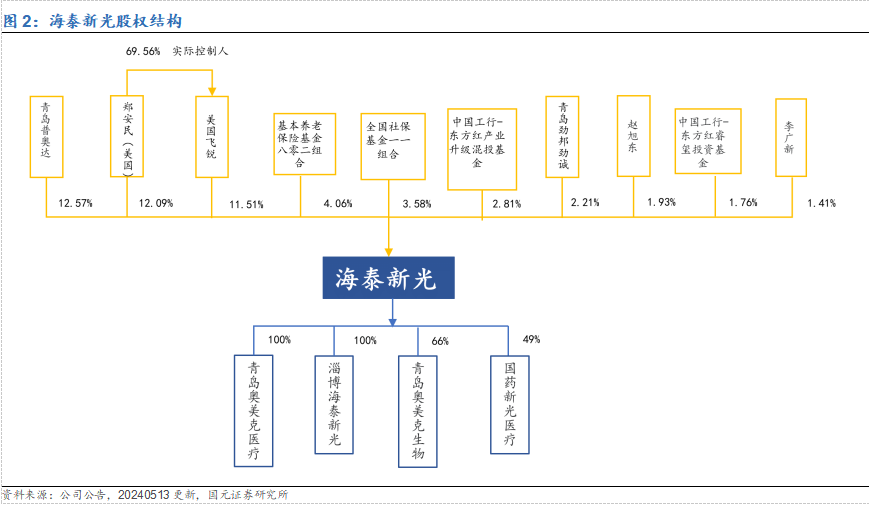

1.2股权结构稳定,股权激励彰显信心

公司董事长郑安民为公司实际控制人,直接持有海泰新光12.09%的股权,通过美国飞锐光谱间接持有海泰新光8%的股权。董事长和总经理均为公司核心研发人员,其他高管均从事光学业务多年,具备深厚的行业经验和技术积累,为公司版图扩张打下基础。

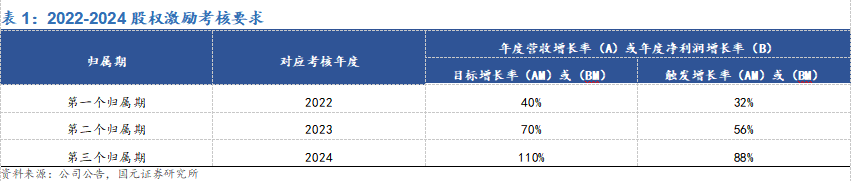

公司在2022年推出股权激励计划,授予价格为30.05元/股,考核周期为2022-2024年,此次股权激励业绩解锁条件相对较高,参与人员多,派发额度较大,充分彰显公司管理团队对于发展前景的信心。

1.3业绩增长迅速,盈利能力加速提升

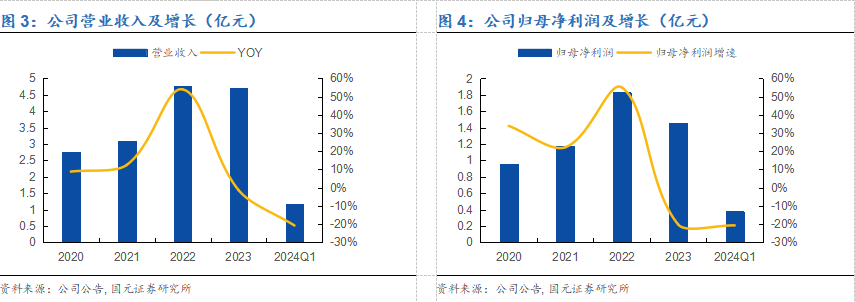

公司营收从2018年的2.01亿元增长到2023年的4.71亿元,归母净利润从2018年的0.55亿元增长到2022年的1.42亿元。2023年公司收入为4.71亿元,同比下降1.31%,归母净利润为1.46亿元,同比下降20.19%。2024年第一季度,公司营收1.18亿元,同比下降20.74%,归母净利润0.38亿元,同比下降20.68%。公司最近一年来营收下降主要因客户产品迭代的影响以及公司内窥镜镜体发货短期需求下降;归母净利润同比下降,源于公司市场拓展投入增加、产能建设支出等。

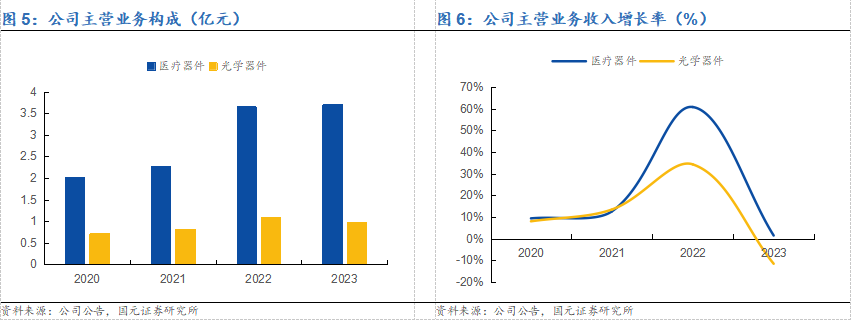

公司主营业务分为医疗器件和光学器件,医疗器件2023年营收3.71亿元,占比78.90%,光学器件营收0.97亿元,占比20.65%,其中医疗器件同比增长1.42%,光学器件同比下降11.63%。

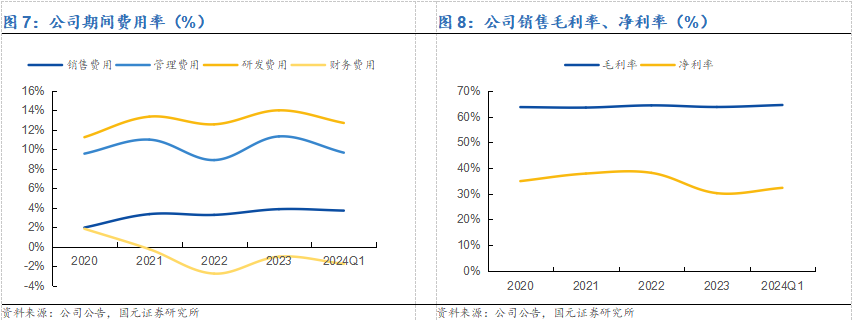

公司近年毛利率和净利率均保持稳定,2023年分别为63.72%、30.21%。公司毛利率处于较高水准,源于公司掌握核心技术,通过给合作商长期稳定供货所带来的规模化生产使得成本降低,同时销售费用逐年降低,推动了毛利率的上升。

公司重视研发投入,近五年研发投入占比均超过10%,2023年研发费用占比14.00%,坚持强化以科研创新为基础的核心竞争力,其他各项费用近年来保持稳定。

内窥镜市场高速扩张,荧光镜替代是行业趋势

2.1硬性内窥镜应用场景丰富,微创手术助力发展

医用内窥镜是集中了光学、人体工程学、精密机械、现代电子、计算机软件等为一体的用于在临床检查、诊断、治疗中为医生提供人体内部解剖结构图像的医用设备,是普外科、耳鼻喉科、泌尿外科、骨科、妇科等科室不可或缺的诊断和手术设备。

根据是否可随人体腔道随意弯曲,医用内窥镜分为软镜和硬镜,海泰新光产品应用于硬镜系统。硬管式内窥镜主要由镜体、导光束接口、目镜罩及附件导光束转接器等结构组成,配套相应的摄像系统、光源及其它手术器械使用,用于在人体内的检查和手术中的观察成像。硬镜系统主要由内窥镜、光源、摄像系统以及配套的显示器、台车等构成,其中内窥镜、光源和摄像系统为整机系统的核心零部件。硬管式内窥镜临床应用广泛,主要用于人体浅表及浅层部位自然腔道和通过穿刺开口腔道的病灶诊断和治疗。

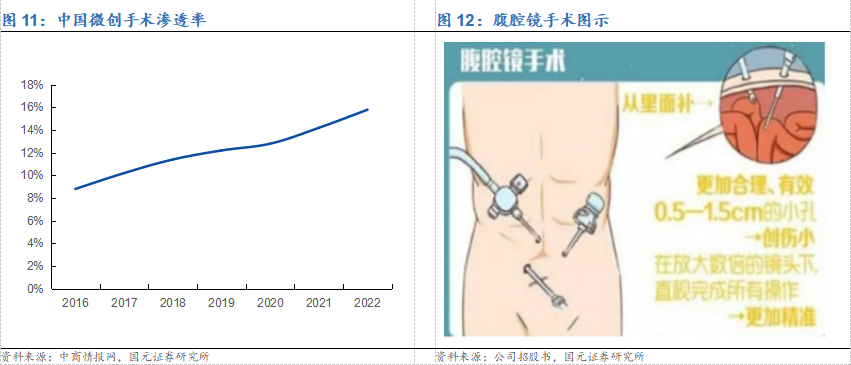

微创手术在中国市场日渐普及,渗透率从2016年的8.8%增长到2022年的15.8%,相较于美国2019年80.1%的渗透率具备广阔增长空间。“手术微创化”是应时代发展的需求。微创手术是指利用腹腔镜、胸腔镜等现代医疗器械及相关设备进行的手术,结合了医学影像系统与高科技医疗器械,操作更加人性化,患者创伤小、术后恢复快、手术风险低,特别是在胸外科、心血管外科等复杂外科技术领域尤其显现出微创外科的技术优势。手术过程中,外科医生通过人体自然开口(鼻子或嘴巴)或是其他小切口将特殊手术工具插入。内窥镜传输的图像会显示在手术室的监视器上,使医生看到清晰放大的图像,从而准确辨别手术区域,进行检查并修复患者身体问题。目前,硬镜已经涵盖了多种腔镜如腹腔镜、胸腔镜、关节镜、椎间盘镜等。近年来,将术中荧光影像技术和腹腔镜微创技术结合的荧光腹腔镜技术正逐步应用于临床,荧光影像实时导航在外科疾病的诊断与治疗中的应用价值逐渐体现,成为行业一大发展趋势。随着精准外科手术时代的到来,荧光腹腔镜技术具有图像清晰、定位精准的优势,未来应用前景广阔。

2.2荧光镜打破技术瓶颈,高效优化诊疗

按照内窥镜的工作光谱范围,硬镜可区分为白光内窥镜和荧光内窥镜。白光内窥镜的工作光谱范围在400-700nm,可展现人体组织表层的图像;荧光内窥镜的工作光谱在 400-900nm 的范围,可额外实现同时实现表层以下组织的荧光显影(如胆囊管、淋巴管和血管显影),对术中精准定位和降低手术风险起到关键作用。对于荧光内窥镜来说,在技术实现上的难点在于设计制造和镀膜技术。为实现在宽光谱范围内(400-900nm)矫正像差,荧光内窥镜需45-50片光学透镜并采用特殊的光学结构设计,而普通白光内窥镜通常仅需30-35片光学透镜。由于荧光内窥镜的镜片数量远超过普通白光内窥镜,其单面反射率需控制在0.3%以内,从而实现高透过率和高对比度,而白光内窥镜一般控制在0.5%以内。近年来,由于荧光内窥镜在宽光谱成像方面的优势,荧光内窥镜技术在腹腔、手术治疗方案中的学术价值和治疗价值逐渐显现,被广泛的应用于多种疾病的临床治疗。

2.3中国硬镜市场高速发展,荧光镜需求有望大幅扩张

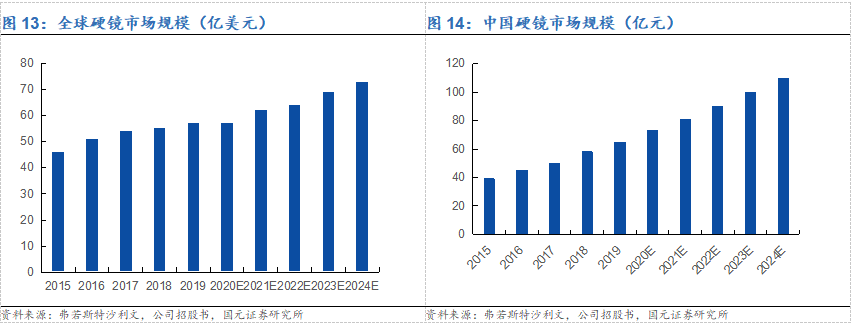

全球硬镜市场趋于成熟,增速保持稳定。2019年全球硬镜市场规模达到56.9亿美元,预计将以4.9%的年复合增长率于2024年达到72.3亿美元。中国硬镜市场尚处于高速发展阶段,市场规模在2019年达到65.3亿元人民币,预计市场将以11%的年复合增长率于2024年达到110亿元人民币。

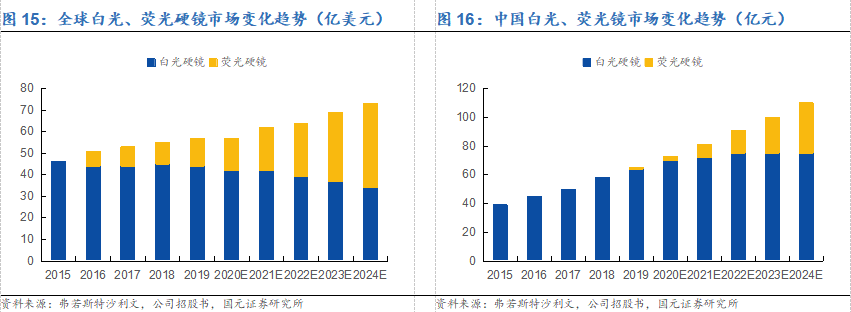

2015年至2019年,全球白光硬镜市场规模从46.4亿美元略微降低至43.8亿美元,年复合增长率为-1.4%。随着荧光技术的逐步普及,全球白光硬镜市场规模及占比将呈下降态势,预计到2024年,总体市场份额将跌至33.7亿美元,市场占比不超过 50%。全球荧光硬镜市场初步发展于2015年,随着荧光硬镜技术的逐渐成熟,近年来被广泛应用于腹腔镜等临床手术。由于荧光整机系统兼具了白光和荧光内窥镜功能,一体化产品有助于减少手术室设备配置,并提升科室诊疗能力,因此荧光产品的市场规模及占比逐年提高。2019年全球荧光硬镜的市场规模达到13.1亿美元,占总体硬镜市场的比重为22.9%;预计未来将呈现高速增长,以24.3%的年复合增长率增长至 2024年的38.7亿美元,占比逐步提高至 53.5%。

相较于全球荧光市场,我国荧光硬镜的发展相对滞后。2019年行业发展初期,总体市场规模为1.1亿元人民币。随着进口品牌的产品推广、我国企业的技术研发创新、相关荧光产品的获批上市等,预计未来我国荧光硬镜市场将进入高速增长期,总体市场规模将快速增长至2024年的35.2亿元人民币,占我国硬镜市场的比重达到32%。

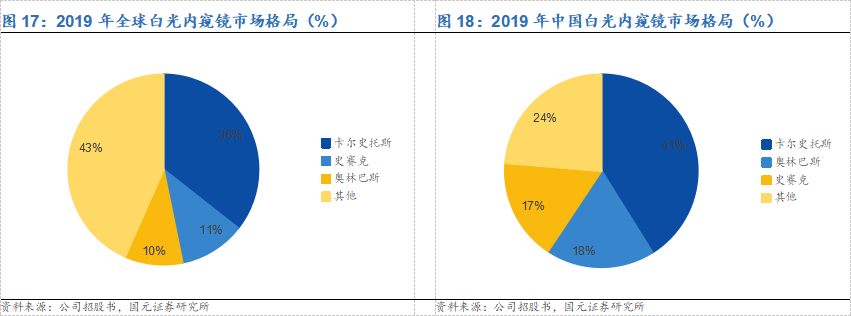

与荧光硬镜相比,白光硬镜技术已发展多年较为成熟,细分领域中竞争者较多。除发展较早的欧美日企业外,部分发展中国家(如中国)的白光硬镜企业也在逐步进行产品线布局,但发达国家的内窥镜生产企业仍占据全球白光硬镜市场的大部分份额。2019年卡尔史托斯、史赛克及奥林巴斯分别以15.6亿美元、4.9亿美元和4.3亿美元的销售收入占据全球35.5%、11.3%和9.9%的市场份额。此外,白光内窥镜的市场竞争者还包括施乐辉、德国狼牌等企业。

目前,我国硬镜市场主要以白光内窥镜产品为主,2019年其市场规模达到64.2亿元人民币,市场占比为98.3%。预计到2024年,中国白光硬镜的市场规模将增长至74.8亿元人民币,2019到2024年的年复合增长率为3.1%。在我国白光市场领域,进口品牌卡尔史托斯、奥林巴斯、史赛克及德国狼牌等企业占据绝大部分市场份额。其中,2019年卡尔史托斯的销售额达26.4亿元人民币,占比达到 41.2%;奥林巴斯和史赛克分别实现了11.7亿元人民币和10.9亿元人民币的销售收入,市场占比分别为18.3%和17.0%。

荧光硬镜领域技术壁垒较高,因此全球行业集中度高。在全球荧光硬镜细分领域的竞争格局中,史赛克占据主导地位。2019 年,史赛克的销售额达到10.2亿美元,占比为78.4%;卡尔史托斯和德国狼牌以1.3亿美元和0.5亿美元的年销售额排名第二和第三位,市场占比分别为 9.6%和 4.1%。

受限于荧光核心光学技术水平较高及中国市场产品推广时间较晚等因素,目前我国荧光硬镜市场参与者较少。2019年,Novadaq(史赛克旗下)和欧谱曼迪分别以 5,700 万元人民币和 5,390 万元人民币的销售额占据我国51.4%和48.6%的市场份额。除已上市产品的公司外,卡尔史托斯、北京精准医疗、深圳迈瑞医疗等多家企业也致力于国内荧光硬镜产品的开发,积极布局荧光市场。

本报告摘自国元证券2024年5月16日已发布的《国元证券公司研究-海泰新光(688677.SH)首次覆盖报告:聚焦荧光硬镜赛道,整机业务未来可期》查看原文,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师介绍

分析师:马云涛

执业证书编号:S0020522080001