电子:精密制造领军企业,AI引领成长新周期——领益智造(002600)首次覆盖报告

报告要点

1)AI变革是长期趋势,25年苹果创新大年有望带动供应链景气度显著提升。大客户轻薄款iPhone17、折叠屏手机、SE升级版本等都有望于明年推出,出货量的增加及硬件升级需求的提升,有望带动公司产品稼动率及单机配套价值的提高。我们预计25年iPhone出货量2.55亿部,有望实现10%以上的增长。同时公司海外产能布局全面,目前在印度、越南、美国、巴西、土耳其等地具有产能储备,并逐步稳健扩张,在大客户海外产能布局趋势中也具备本地化配套优势和产品交付能力,未来有机会承接更多海外项目。

2)AI带来端侧部件升级创新,公司将受益于散热、电池、快充等环节。公司布局了iPhone、Mac、可穿戴等全产品系列,也是大客户最主要的原装充电器供应商。在AI催化硬件端升级的背景下,公司有能力在散热、电池和快充方面抓住机遇,带动份额和ASP的提升。目前公司的不锈钢超薄VC均热板及散热解决方案已被多款中高端手机机型搭载并已实现量产出货;随钢壳电池凭借可拆卸、小尺寸、提升带电量等优势,或成为部分消费锂电池的进化方向,公司的钢壳结构件业务也有望凭借与下游客户的紧密绑定,获取更多份额;公司作为原装充电器模组供应商,ASP也会不断受益于充电功率的持续升级。

3)精密结构件向模组配套升级,下游终端广泛布局。公司上市以来从原材料逐步向功能件、结构件、核心器件、模组件、组装等方向延伸。一方面,我们认为传统内部结构件有望在AI催化下不断释放升级需求;一方面,零部件向模组和组装的延伸也将带动公司产品价值量显著提升。同时公司选择紧密绑定全球优势客户,目前也对折叠屏、XR等方向进行广泛布局,新项目的布局和落地或不断为公司注入新的增长动能。

上行风险:核心客户合作进展超预期,下游客户电子产品销量超预期。

下行风险:汽车、光伏业务拓展不及预期,核心客户合作进展较缓,下游客户相关产品销售情况不及预期

核心逻辑变化

AI变革是长期趋势,25年或迎来创新大年

尽管iPhone16在硬件端上升级相对有限,且受到Apple Intelligence延迟发布的影响,但随AI功能12月份在澳洲、加拿大、新西兰、南非、英国等地区,以及明年在中国、法国等地的上线,整体销量预期或打破以往销售节奏。iPhone16尤其高端系列有望凭借更高性价比及促销活动,保持出货量的稳定同比增长。

25年iPhone新品储备丰富,有望带动供应链景气度显著提升。25年或为苹果创新大年,轻薄款iPhone17、折叠屏手机、SE升级版本等都有望于明年推出,出货量的增加及硬件升级需求的提升,有望带动公司产品稼动率及单机配套价值的提高。在报告《iPhone16全系配备AI,中国于明年上线该功能》中,我们从换机周期的角度对25年iPhone出货量加以测算,对应全年2.55亿部的出货预期,有望实现10%以上的同比增长。

公司海外产能布局全面,有望承接更多新项目机会。9月份印度塔塔的工厂失火导致的停工,或对大客户造成备货影响,在本地具备产能布局能力和产品交付能力的供应商有承接的天然优势。公司目前在印度、越南、美国、巴西、土耳其等地具有产能储备,并逐步稳健扩张,在大客户海外产能布局中也具备本地化配套能力。

AI带来端侧部件升级创新,公司受益于散热、电池、快充等环节

公司作为大客户供应商,主要从事功能件、结构件、模组类产品,布局了iPhone、Mac、可穿戴等全产品系列,也是大客户最主要的原装充电器供应商。公司有望凭借核心供应商优势,以及在模切、冲压、CNC等领域的先进工艺,延伸至更多新项目和新产品。

在AI催化硬件端不断升级的背景下,公司有能力在散热、电池和快充方面抓住机遇,带动份额和ASP的提升。目前公司在VC散热板方面可提供铜、不锈钢、纯钛等不同材质方案,不锈钢超薄VC均热板及散热解决方案已被多款中高端手机机型搭载并已实现量产出货;随钢壳电池凭借可拆卸、小尺寸、提升带电量等优势,或成为部分消费锂电池的进化方向,公司的钢壳结构件业务也有望凭借与下游客户的紧密绑定,获取更多份额;公司作为原装充电器模组供应商,ASP也会不断受益于充电功率的持续升级。

精密结构件向模组配套升级,下游终端广泛布局

公司上市以来从原材料着手,逐步向功能件、结构件、核心器件、模组件、组装等方向扩展与延伸。公司利用在精密功能件及结构件业务上长期累积的技术与经验优势,带动模组业务的发展并增强其垂直整合的能力。一方面,我们认为传统内部结构件有望在AI催化下不断释放升级需求;一方面,公司目前已经具备全产业链制造能力,零部件向模组、和组装的延伸也将带动公司产品价值量显著提升。

公司对下游电子终端布局广度也在不断提升。公司选择紧密绑定全球优势客户,不断丰富所覆盖的产品线,目前也对折叠屏、可穿戴、XR等方向进行广泛布局,新项目的布局和落地或不断为公司注入新的增长动能

公司情况

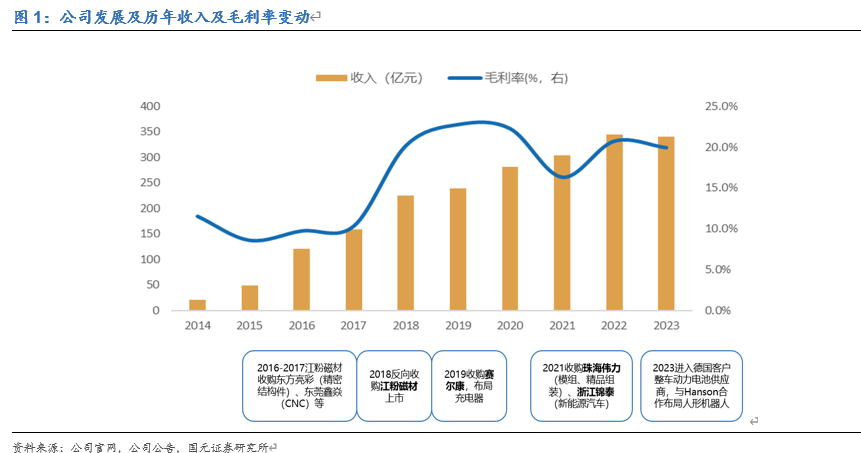

公司是全球最大的精密功能件制造商之一,业务覆盖了上游原材料、中游精密功能件和结构件,并积极向模组、ODM等业务进行延伸,形成了一站式智能制造能力,目前下游覆盖了消费电子、新能源汽车、光伏储能、通讯等多个领域。

公司前身为2006年成立的领胜电子,成立以来公司通过模切业务进入消费电子行业。2018年公司通过反向收购江粉磁材实现上市,并设立越南工厂。2019年公司收购赛尔康涉足充电器业务。2020年公司的光伏产品量产,并以ODM的形式与光储客户进行合作。2021年公司收购珠海伟力、浙江锦泰,拓展至新能源汽车领域。

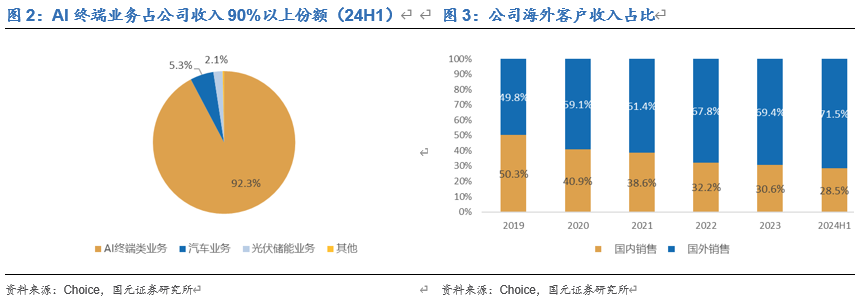

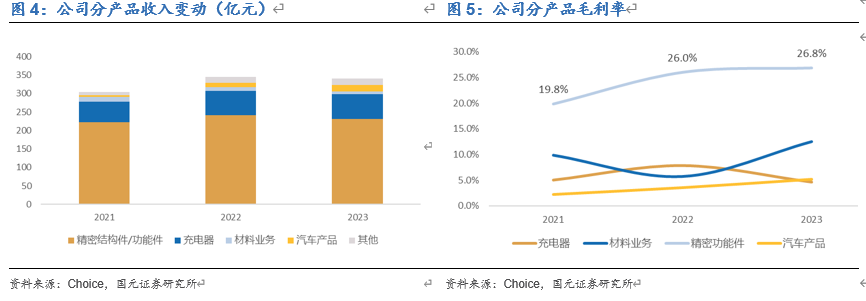

从公司收入结构来看,下游应用主要以消费电子类为主,2019年来公司海外客户的收入占比逐年呈攀升趋势,24H1公司海外收入占比为72%。公司对大客户的供应从2009年的Mac产品开始切入,目前已覆盖了iPhone、iPad、Apple Watch、Airpods等众多产品线,可为大客户提供上千种模组件和零部件。

公司主要产品为精密结构件、功能件及模组,23年收入占比约68%;充电器及模组业务主要由子公司赛尔康运营,近年来产品收入占比呈上升态势,23年占比约20%。公司客户覆盖了苹果、华为、荣耀、小米、OPPO、vivo、三星、传音等主要消费电子品牌厂。

公司看点

公司有望充分受益于AI硬件端升级在散热、电池和快充方面带来的价值量提升机会。

1)散热

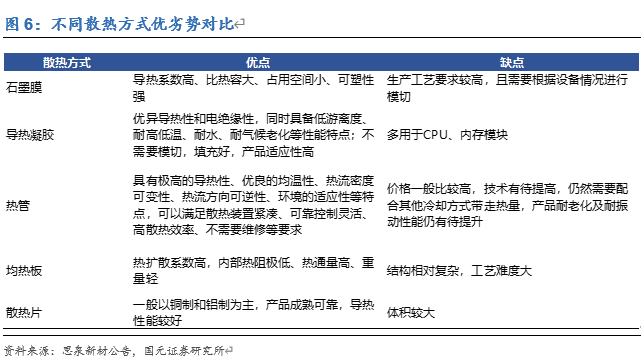

散热方面,当前AI终端领域快速发展,高强度、高精度的运算需求对散热也提出了更高的要求。当前均热板(VC)、导热硅脂、导热凝胶、石墨导热片和热管等技术相继出现,根据散热场景和要求的不同,各类散热产品被单独或搭配组合使用。其中VC均热板在散热效率上具备优势,有望逐步成为AI手机和PC散热的主流方案,并加速向超薄化、结构简单化和低成本方向发展。

传统的散热方案一般采用石墨片、金属散热板和热界面材料的组合,随AI对于端侧硬件要求的提升,越来越高的功耗对散热要求不断提升,进而部分手机厂开始引用热管、VC均热板等装置,以进一步提升散热能力。VC均热板大致原理是让冷却液吸收热源的能量,然后经过蒸发(吸热)、冷凝(放热)的相变过程,将热量分散导向外部。

VC均热板的金属壳板根据需求可使用铜、不锈钢、钛等材质。高端产品中不锈钢均热板与铜材质均热板相比在减轻重量的同时保证散热效率,有助于提升散热性能,纯钛材质VC应用在高端折叠屏手机中,可以实现更轻、更薄的效果。

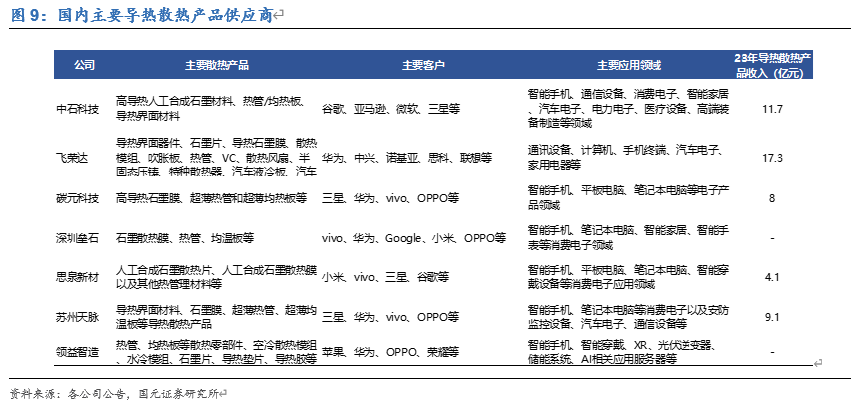

根据Yano Research数据, 2022年全球VC均热板市场规模为3.12亿美元,测算2025年将达5.87亿美元,年内复合增长率可达23.5%。在热管和均热板领域,古河电工、尼得科超众、双鸿科技、奇鋐科技等日本、中国台湾厂商进入较早,在传统笔记本电脑、服务器上占据了较高的市场份额,在智能手机、5G基站等领域也具备较强的先发优势。

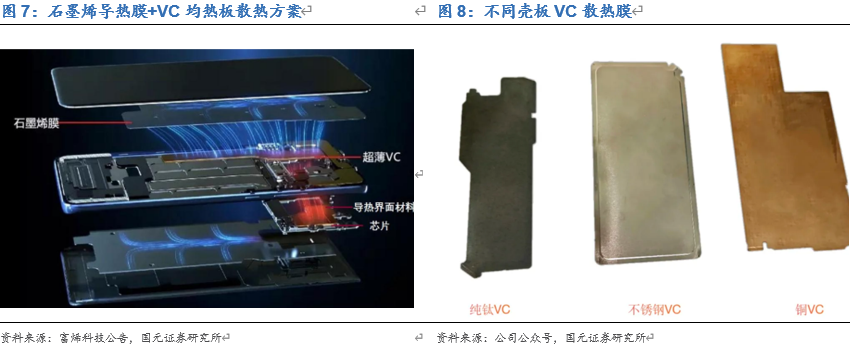

2019年VC散热板开始更广泛地应用于智能手机,2020年主流安卓品牌的旗舰5G手机多采用了以VC均热板+石墨及石墨烯的散热组合。例如2020年华为发布的P40 pro、小米10系列等均采用了VC均热板+石墨烯的散热方案,Vivo NEX 3s、OPPO Find X2系列等机型也采用了VC均热板技术。随苹果在端侧性能在AI的催化下不断升级,预计iPhone 17将全系标配石墨片散热,pro max系列有望进一步采用VC均热板+石墨片的散热方案。

未来公司有望充分受益于下游客户产品中的散热方案升级。公司可为下游消费电子终端提供热管、均热板等散热零部件、空冷散热模组、水冷模组、石墨片、导热垫片、导热胶等不同散热方案。在VC散热板方面,公司可提供铜、不锈钢、纯钛等不同材质。2021年,公司针对铜均热板力学性能差、轻薄度难以突破的问题,通过自主研发首创了不锈钢超薄均热板,将厚度从0.4mm突破到了0.2mm,目前不锈钢超薄VC均热板及散热解决方案被多款中高端手机机型搭载并已实现量产出货。2024年公司拟发行可转债进行新项目建设,并拟向“碳纤维及散热精密件项目”合计投资3.5亿元,其中新散热项目的研发生产主要围绕超薄均热板等产品进行。公司有望切入下游客户新散热模组产品,并带动单机价值量显著提高。

2)钢壳电池结构件

苹果秋季发布的iPhone16系列手机全系具备AI功能,同时也对电池的续航能力和能量密度有了更高的要求。iPhone16标准版电池容量提升至3561mAh(15标准版3349mAh),pro max版本提升至4747mAh(15pro max版4422mAh),且iPhone 16 Pro上先行采用了钢壳电池。

iPhone16 pro从之前的软包电池更换为钢壳材质的电池,一方面因为钢壳电池的设计提升了电池的密封性和稳定性,有助于提高能量密度、延长电池寿命;一方面,16 pro机身相对pro max更小,对散热要求更紧迫,而钢壳材质的导热性能可以帮助电池加强散热;另一方面,金属壳电池有方便拆卸和回收再利用率高的特点,顺应了欧盟的新电池法规。

目前市场上消费锂电池多采用软包方案,未来在AI的催化下,为配合终端设备部件升级,钢壳电池满足了可拆卸、小尺寸、提升带电量等优势,有望成为部分消费锂电池的进化方向。公司作为钢壳结构件供应商,凭借与重要客户的紧密绑定,有望获取新料号,实现单机配套价值提升,并远期充分受益于钢壳电池的创新趋势。

3)高功率充电器

随AI手机性能提升带来的能耗增大,一方面手机厂通过提升电池容量增加电能储备,但受制于空间限制提升空间有限;另一方面,通过快充技术提高充电效率逐步成为了可行方式,并逐步演变为用户刚需。当前安卓机在快充领域布局明显领先于苹果,小米、OPPO、VIVO等品牌已有200W及以上的快充技术在中端机型上搭载。未来苹果在快充技术短板上的提升,也将带来更多高功率配套充电装备的需求。iPhone16理论可支持45W的充电功率,预计iPhone17有望继续升级。

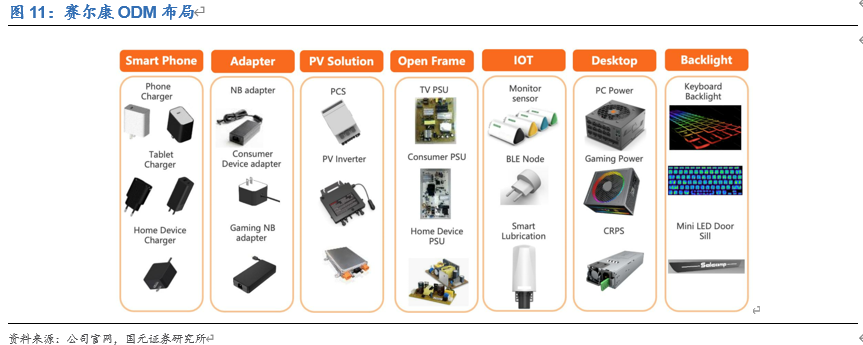

子公司赛尔康为大客户充电器主力供应商。2019年公司通过收购芬兰历史悠久的电源厂商赛尔康,切入了充电ODM和精品组装业务,同时不断拓展赛尔康的ODM产品范围,目前公司ODM产品已覆盖电源供应器、个人电脑电源、手机充电器、消费类电源供应器、消费类设备适配器及家用设备充电器、电源等多项电子产品。

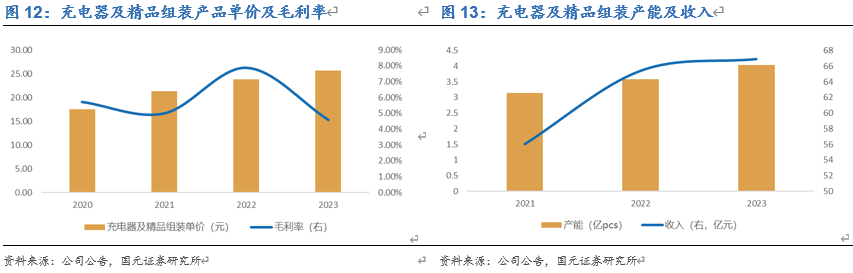

目前赛尔康在国内拥有深圳与贵港两大生产基地。2020年深圳赛尔康通过了大客户的产品认证,并加大了对应的产线投资,并于2021年开始大规模量产,新产品结构的变化带动公司21年充电器产品毛利率大幅提升。2024年公司为满足客户迭代需求,拟通过发行可转债支持深圳赛尔康整体搬迁和新增配套的高功率适配器生产线。赛尔康作为大客户原装充电器的供应商,随大客户在快充功率方面的不断升级,新产品的更新迭代需求有望带动公司充电器业务盈利能力的持续提升。

零部件向模组延伸,下游电子终端广泛布局

公司上市以来充分实行纵向的深度垂直整合,从原材料着手,逐步向功能件、结构件、核心器件、模组件、组装等方向扩展与延伸。公司利用在精密功能件及结构件业务上长期累积的技术与经验优势,带动产品种类向垂直整合、复合工艺、模块化发展。目前公司拥有散热模组、背光模组、射频模组、马达模组、转轴模组、声学模组、键盘模组、触控板模组及无线充电模组等。同时公司不断提高自动化技术,将材料平台、精密功能件平台、结构件平台及模组平台进行集成,向客户提供手机、充电器、智能穿戴、智能家居产品等成品组装,帮助客户简化供应链,提高客户粘性。

一方面,我们认为传统内部结构件有望在AI催化下不断释放升级需求;一方面,公司目前已经具备全产业链制造能力,零部件向模组和组装的延伸也将带动公司产品价值量显著提升。

公司对下游电子终端布局广度也在不断提升。公司选择紧密绑定全球优势客户,不断丰富所覆盖的产品线,带动新料号数量和份额不断增长。目前公司也对折叠屏、可穿戴、XR等方向进行广泛布局。

智能穿戴方面,公司可配套智能耳机、手表等电子设备,同时参与推动了全球头部客户第一代XR产品的交付,为客户提供软质功能件、注塑件、散热解决方案、充电器等核心零部件。

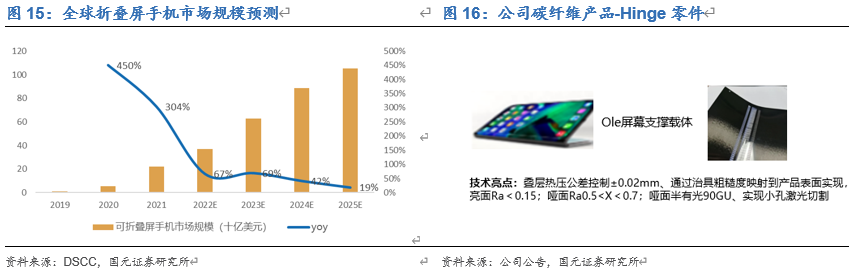

折叠屏方面,近年来主流安卓手机厂商推出折叠屏产品加快。根据中国信通院发布报告,2023年我国折叠屏手机市场出货量约701万台,同比增长115%,2023年华为、OPPO和荣耀占据超七成市场份额,其中华为占据折叠屏手机市场份额的37.4%。折叠屏手机凭借创新性的形态和沉浸式大屏体验,更大程度上满足了用户需求,成为行业发展新的机会点。根据DSCC预测,预计2025年全球折叠屏手机市场有望达1053亿美元,对应2019-2025年复合增长速率达117%。

公司积极布局碳纤维折叠屏结构件,以满足折叠屏手机轻量化及结构优化的需求,延长使用寿命,降低折痕影响及整体机身重量。公司的碳纤维结构件通过热固性碳纤材料的热压实现0.15~0.2mm厚的产品,具备高强度、低密度、模量好,兼具导电及散热佳的特性,并目前实现量产出货,已被行业头部客户及其他中高端手机机型采用。

汽车和光伏领域长期有望打开新成长空间

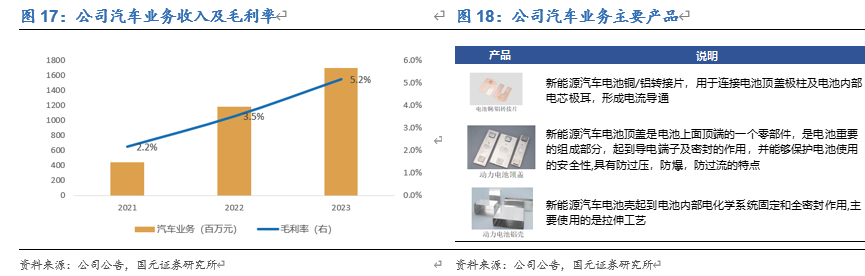

2021年公司通过收购浙江锦泰切入新能源汽车领域,后逐步通过全球多家头部汽车厂商供应商认证,并在动力电池结构件细分领域中快速崛起,成为北美新能源大客户的重要供应商。2023年从事汽车业务的越南工厂开始量产,并在同年与德国整车厂旗下动力电池子公司签订协议,为其提供动力电池盖板、模切件及相关注塑、冲压件,预计该合作可为公司25-29年提供22亿元的收入增量(23年汽车业务收入17亿元)。2024年12月公司公告拟收购江苏科达66.46%股权,江苏科达深耕汽车饰件总成产品,且具有丰富的高质量客户资源,公司通过此次并购有助于进一步完善在汽车产品矩阵和客户方面的布局。

随全球新能源汽车渗透率的持续提升,动力电池的装机量需求规模有望不断扩大,公司面临广阔的市场空间。作为动力电池结构件供应商,公司有望充分借鉴消费电子领域的工艺和经验,随新客户、新项目的不断开拓,以及汽车业务内部管理的逐步完善,预计24年下半年公司汽车业务的良率和市占率迎来改善。

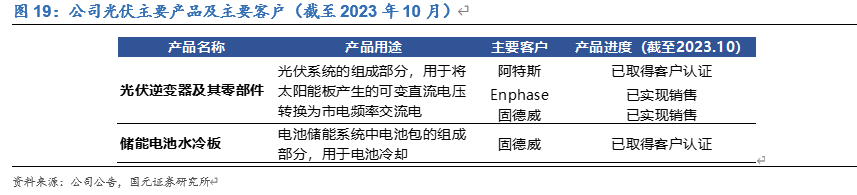

在光伏储能领域,公司主要产品为微型逆变器,用于将太阳能模组的直流电源转换为交流电源,市场主要分布在北美、欧洲部分国家,主要应用场景是住宅用电和商户用电。公司主要以ODM的合作方式与国际客户共同开发并为其提供代工服务,同时具备户外储能电源等产品的整体生产能力。

公司最早从2019年开始布局光伏储能赛道,2023年美国工厂光伏产品实现了量产,公司在微型逆变器等产品领域的快速布局,带动光伏储能业务23年收入达15.6亿元,同比增长30%。2024年公司受主要客户Enphase订单阶段性下滑和行业竞争加剧的影响,收入和利润端同比明显下滑。未来随光伏行业逐步走出回暖趋势,以及下游客户迎来补库拐点,公司光伏业务有望重回增长。

风险提示

上行风险:

核心客户合作进展超预期:公司在大客户上配套的新产品料号数量快速增长,单机价值快速提升,带动公司业绩超预期增长。

下游客户电子产品销量超预期:AI催化下客户新品销量激增,带动公司订单大涨。

新业务拓展速度超预期:汽车业务拓展新客户、新项目不断加速落地,光伏行业回暖和下游客户补库带动公司新业务收入大幅增长。

下行风险:

汽车、光伏业务拓展不及预期:公司受下游客户订单情况影响,叠加行业竞争激烈,收入及盈利能力增长放缓或下滑,拖累公司整体业绩。

核心客户合作进展不及预期:结构件等新产品合作进展较慢,份额提升不及预期。

下游客户相关产品销售情况不及预期:下游客户在手机新品、可穿戴设备、MR等电子产品上销量不及预期,影响公司的订单情况。

本报告摘自国元证券2024年12月23日已发布的《精密制造领军企业,AI引领成长新周期——领益智造(002600)首次覆盖报告》查看原文,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师介绍

分析师 彭琦

执业证书编号 S0020523120001

分析师 沈晓涵

执业证书编号 S0020524010002