【方正军工】航天彩虹:彩虹系列无人机内销军贸两开花,导弹业务打造第二增长曲线

原创 方正军工团队 FZ Aerospace Defense

01

核心观点

公司介绍:公司作为国内领先的无人机及新材料企业,其无人机业务以彩虹系列为核心,涵盖中高空长航时无人机及机载武器,内销与军贸市场均表现强劲。公司是国内唯一兼具中大型无人机和机载武器研制能力的企业,其“机弹一体化”作战体系优势显著。同时,公司积极布局多用途模块化导弹,有望成为新的增长点。

无人机交付节奏波动,叠加新材料业务受阻,公司业绩下滑明显

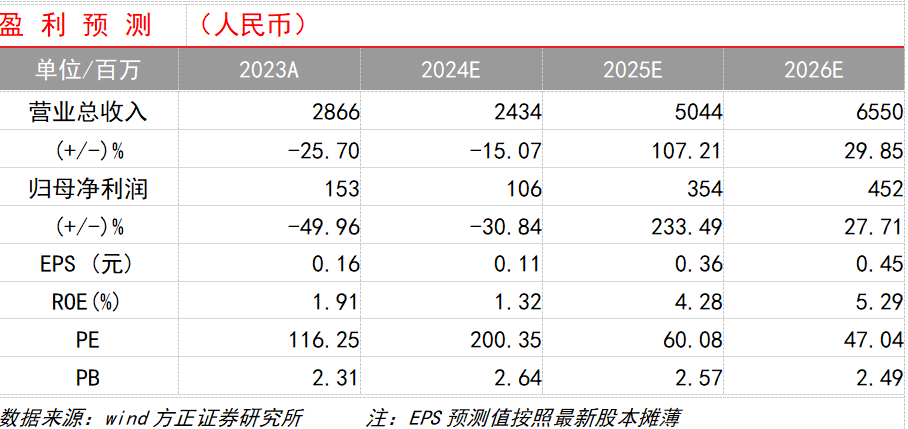

23年全年公司营业收入为28.66亿元(同比-25.70%),归母净利润为1.53亿元(同比-49.96%)。24年前三季度,公司的营业收入为12.90亿元(同比-24.82%),归母净利润为0.06亿元(-95.65%);公司的销售毛利率为23.74%,同比-0.38pct,保持稳定;净利率为0.33%,同比-8.06pcts,或由于无人机产品交付节奏受影响,以及新材料产品收入利润下降所致。

多款无人机领先市场,功能光学膜多元拓展

公司的主营业务包括无人机和新材料两大板块。在无人机业务方面,公司专注于中大型无人机及特种用途无人机的研发与生产,推出了彩虹-3、彩虹-4、彩虹-5等多款成熟产品,已在国内外市场占据领先地位。同时,航天彩虹的新材料业务涵盖功能聚酯薄膜和光学膜,致力于高科技膜领域的技术创新,产品广泛应用于光伏、电子、汽车等行业。

推进新型无人机研制,攻坚多用途模块化导弹

研发端,公司积极推动多个新型无人机项目的研制,包括CH-4增强型、CH-5改进型和隐身无人机等。此外,公司还研发多用途模块化导弹,这一新型导弹系统具备高度的灵活性和多样化应用,填补了国内空白,增强了公司在国防领域的竞争力,预计将在未来的作战场景中发挥重要作用。

盈利预测:公司是国内军用无人机头部企业,新业务打造第二曲线,中长期业绩可期。预计公司2024-2026年的归母净利润分别为1.06、3.54、4.52亿元,对应EPS分别为0.11、0.36、0.45元,对应PE为200.35、60.08、47.04倍,首次覆盖,给予“推荐”评级。

风险提示:国内需求不及预期风险、军贸节奏风险、原材料价格波动风险

盈利预测与投资建议

盈利预测

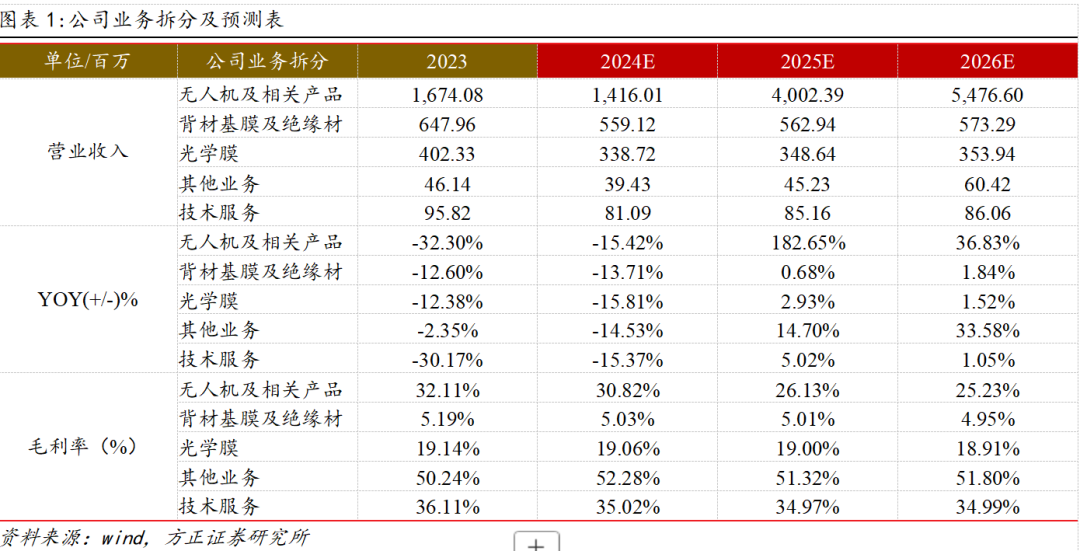

我们对公司2024-2026年盈利进行预测,假设前提有:

1)无人机及相关产品:该业务作为公司主营业务,预计快速增长,预计24-26年营收增速分别为-15.42%,+182.65%,+36.83%。

2)背材基膜及绝缘材料:预计24-26年营收增速分别为-13.71%,+0.68%,+1.84%。

3)光学膜:该业务预计24-26年收增速分别为-15.81%,+2.93%,+1.52%。

4)其他业务:该业务预计24-26年营收增速分别为-14.53%,+14.70%,+33.58%。

5)技术服务:该业务预计24-26年营收增速分别为-15.37%,+5.02%,+1.05%。

投资建议

公司作为国内军用无人机的龙头公司,首次覆盖,给予“推荐”评级

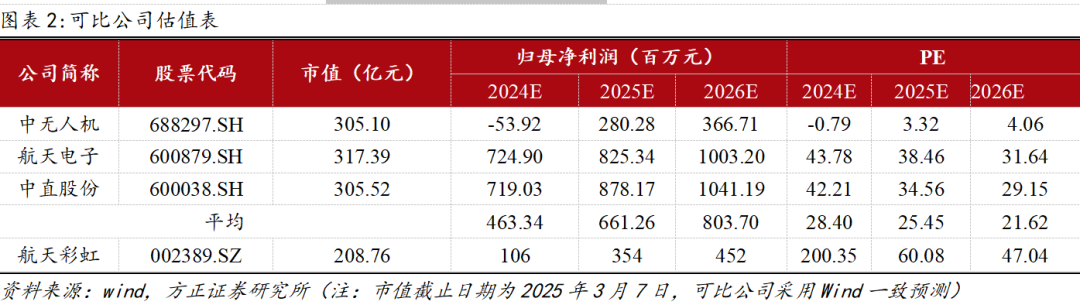

公司无人机业务在国内市场和军贸市场均有较强竞争力,且新业务有望持续打造第二增长曲线。选取均有无人机业务的中无人机、航天电子和中直股份作为可比公司,首次覆盖,给予“推荐”评级。

风险提示险

1、国内需求不及预期风险:受国内下游需求节奏影响,可能出现合同执行滞后风险。

2、军贸节奏风险:军贸市场内参与者较多,公司面临激烈的市场竞争和节奏波动。

3、原材料价格波动风险:上游原材料的价格波动可能影响公司成本和利润率。

02

团队介绍和免责声明

注:文中内容依据方正证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 | 航天彩虹: 彩虹系列无人机内销军贸两开花,导弹业务打造第二增长曲线 |

对外发布时间 | 2025年3月7日 |

报告发布机构 | 方正证券股份有限公司 |

本报告分析师 | 李鲁靖 SAC执业证书编号:S1220523090002 刘明洋 SAC执业证书编号:S1220524010002 黄凯伦 SAC执业证书编号:S1220524090001 |

预览时标签不可点

微信扫一扫

关注该公众号

继续滑动看下一个