【国盛钢铁】盛德鑫泰:业绩持续高增,趋势有望延续

原创 国盛钢铁团队 钢铁俱乐部

摘要

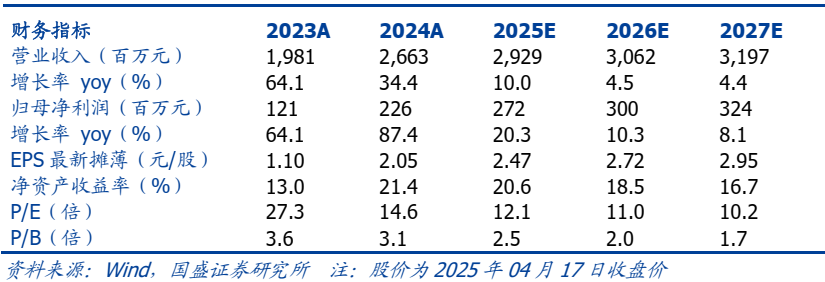

事件:公司发布2024年度报告及2025年一季度报告。公司2024年实现营业收入26.63亿元,同比增长34.43%;归属于上市公司股东的净利润为2.26亿元,同比增长87.38%;基本每股收益为2.0607元/股,同比增长88.11%。公司拟每10股派发现金红利10元(含税)。2025年一季度营业收入6.76亿元,同比增长13.84%;归属于上市公司股东的净利润为4940.68万元,同比下降0.76%;基本每股收益为0.45元/股,同比持平。

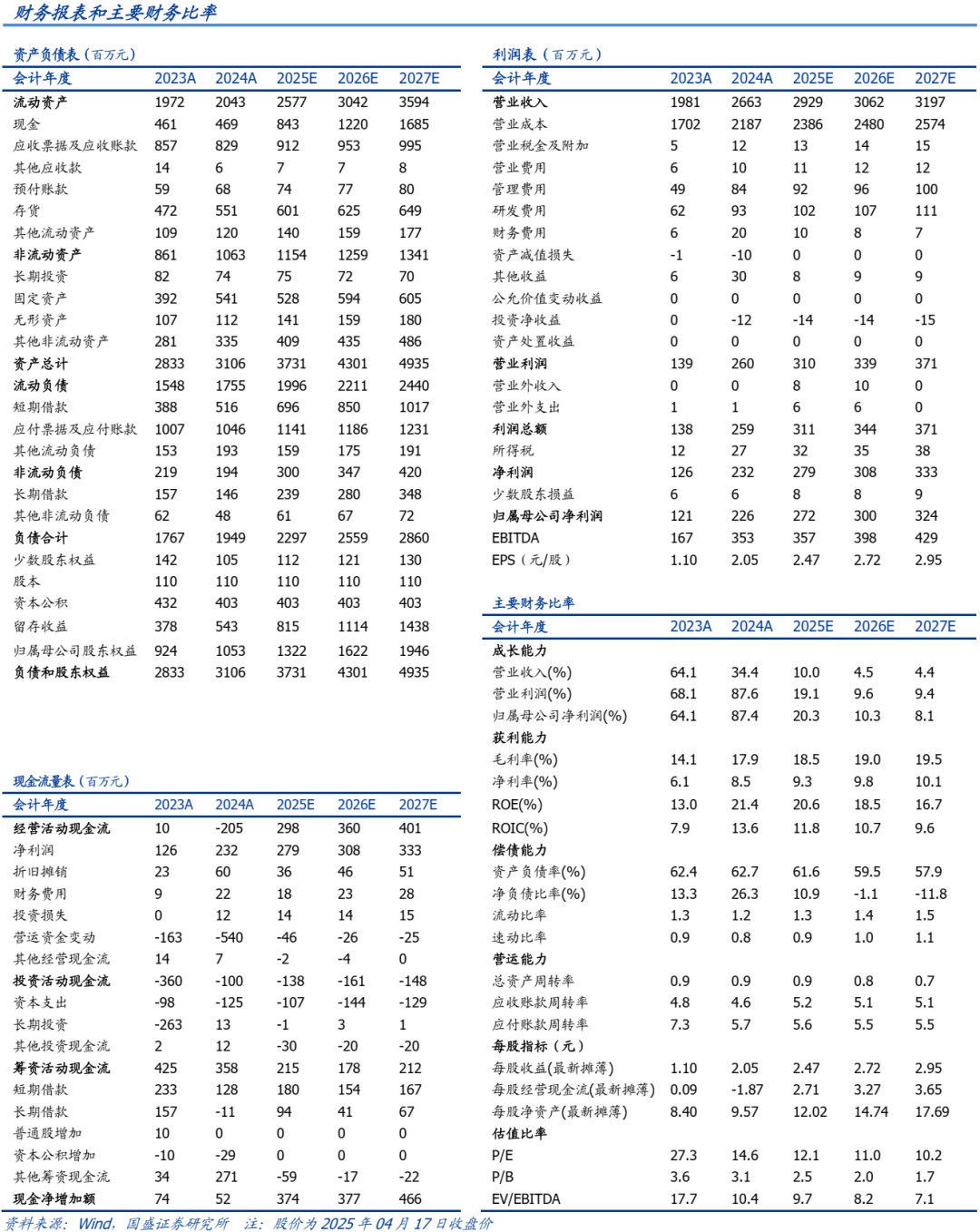

2024年业绩大幅改善,毛利率高位运行。公司2024年实现归母净利2.26亿元,同比增长87.38%,扣非归母净利2.21亿元,同比增长86.00%,2025Q1实现归母净利0.49亿元,同比下降0.76%,环比增长50.10%;公司2024Q1~2025Q1销售毛利率分别为19.58%、16.08%、22.74%、13.86%、17.39%,受益于产品结构进一步优化及下游火电投资高增,业绩有望持续改善。

高端产品出货量显著增加,产品结构改善有望延续。根据公司公告,公司4万吨不锈钢产线投产后整体计划产能达到16万吨,超超临界锅炉用小口径不锈无缝钢管的产能国内排名第一;2024年上半年合金钢产品出货量较同期增长约21.68%,不锈钢产品出货量较同期增长约81.06%,全年金属制品销量同比增长11.35%,超级不锈钢接单量及交付量创新高,不锈钢总交付量约为 20000 余吨;根据公司公告,公司与西安热工院共同研发700℃先进超超临界(A-USC)机组末级过热器用新型镍铁基HT700高温合金产品,主要用于700℃先进超超临界(A-USC)燃煤发电机组;公司与合作单位共同开发的锰氮系奥氏体合金材料已进入小批量生产阶段;随着不锈钢等高端产品出货量增加,公司主营业务盈利能力或将持续提升。

布局汽车零部件产业,挖掘新的利润增长点。根据公司公告,2023年8月公司以28,050万元的现金购买江苏锐美汽车零部件有限公司51%股权,并于2024年10月继续以现金人民币7,480万元收购江苏锐美汽车零部件有限公司17%的股权,当前公司直接持有江苏锐美68%的股权;除此以外,2024年5月公司新设全资子公司江西盛德锐恒轻量化制造有限公司(主要业务为汽车零部件及配件制造),目前公司已形成传统能源设备零部件+新能源汽车零部件两大业务板块布局,公司盈利能力和抗风险能力有望进一步改善。

投资建议。公司专注小口径能源用无缝钢管制造,产能扩张的同时,下游需求持续向好有效支撑其盈利释放,高端产品占比提升有望支撑其估值走高,预计公司2025年~2027年实现归母净利分别为2.72亿元、3.00亿元、3.24亿元,对应PE为12.1、11.0、10.2倍,维持“买入”评级。

风险提示:上游原料价格大幅波动,无缝钢管需求不及预期,新业务发展存在不确定性。