【山证机械】三一重工2024年报点评:稳健经营,现金流大幅改善

原创 姚健、徐风 山西证券研究所

【事件描述】

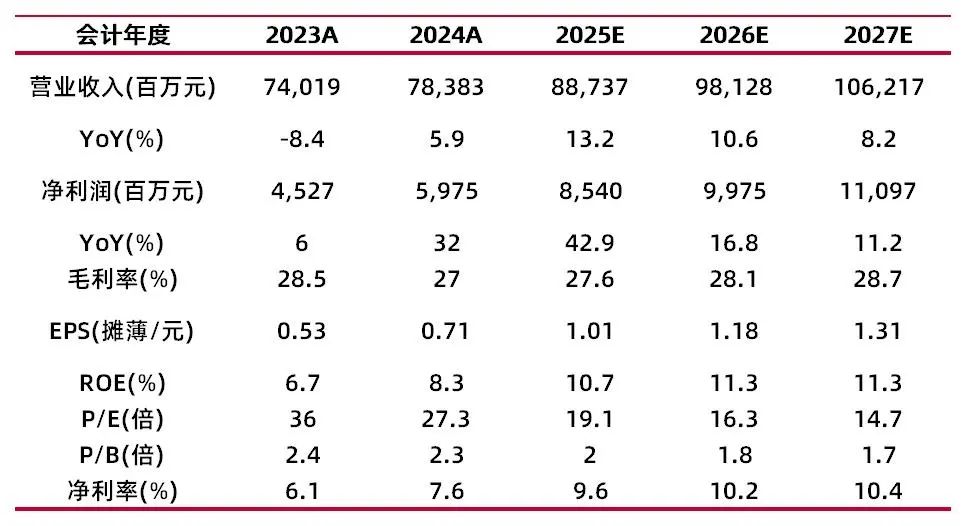

公司披露2024年报。全年实现营业收入783.83亿元,同比+5.90%;归母净利润59.75亿元,同比+31.98%;扣非后归母净利润53.34亿元,同比+21.55%。其中,24Q4营业收入200.23亿元,同比+12.12%;归母净利润11.07亿元,同比+141.15%;扣非归母净利润7.06亿元,同比+343.81%。

【事件点评】

聚集核心产品,竞争力持续提升。(1)挖机连续14年国内销冠:收入304亿元,同比+9.91%,收入贡献40%;毛利率31.82%,同比+0.96pct。(2)混凝土机械连续14年全球第一:收入144亿元,同比-6.18%,收入贡献19%;毛利率20.51%,同比-1.15pct。(3)起重机械全球市占率继续提升:收入131亿元,同比+0.89%,收入贡献17%;毛利率27.23%,同比+4.23pct。(4)桩工机械(旋挖钻机国内第一):收入21亿元,同比-0.44%,收入贡献3%;毛利率32.75%,同比+0.12pct。(5)路面机械海外增速超35%:收入30亿元,同比+20.75%,收入贡献4%;毛利率27.50%,同比-0.91pct。(6)其他产品129亿元,同比+17.23%,收入贡献17%;毛利率19.39%,同比-3.23pct。

全球化提速,主要市场收入高增。2024年,国际主营业务收入485亿元,同比+12.15%,占主营业务比重达64%,同比+3.49pct;毛利率29.7%,同比+0.26pct。公司海外产品销售已覆盖 150 多个国家与地区,各区域主营业务收入情况如下:亚澳区域 205.7 亿元,增长15.47%;欧洲区域 123.2 亿元,增长1.86%;美洲区域102.8 亿元,增长6.64%;非洲区域 53.5 亿元,增长 44.02%。公司挖掘机械、混凝土机械产品海外出口量均保持行业第一,市场地位稳固。

引领行业低碳化、数智化,重视产品研发。2024 年,公司新能源产品收入 40.25 亿元,同比+ 23%。公司电动搅拌车、电动挖掘机、电动起重机、电动泵车销售市占率均居行业第一;持续推动全量全要素数据采集,实现 1.9 万台设备、3.3 万台仪表以及6.1 万个摄像头的实时在线接入,通过数据分析与算法模型,系统优化降低成本及能耗。

坚持高质量发展,现金流大幅改善。2024 年,公司经营活动产生的现金流量净额 148亿元,同比大幅增长159.53%;资本开支29亿元,同比大幅减少35.07%。公司高度注重经营质量与风险管控,存货周转率2.73,应收周转率2.64,同比均有提升。

持续提升股东回报,拟回购并现金分红。公司拟向全体股东每10股派送现金股利3.6元(含税),合计30亿元,分红率50.78%,同比+9.71pct。公司拟回购用于员工持股计划,金额10-20亿元,价格上限29.1元/股。

【投资建议】

预计公司2025-2027年EPS分别为1.01/1.18/1.31,对应公司4月21日收盘价19.23元,2025-2027年PE分别为19.1/16.3/14.7,首次覆盖给予“买入-A”评级。

【风险提示】

政策波动风险。工程机械行业与基础设施建设和建筑业投资等密切相关,宏观政策和固定资产投资增速的变化,将对公司下游客户需求造成影响,进而影响公司产品销售。

市场竞争风险。公司国际化稳步发展,全球贸易保护主义抬头,大国博弈及全球政治经济的复杂性将给公司国际市场带来不确定性。国内外经济同步增长但仍存在不确定性,市场竞争加剧,大宗商品价格波动以及人工成本上升等因素,可能对公司销售规模和效益产生影响。

汇率波动风险:公司存在一定数量的美元、欧元、日元等外币业务,如果相关币种汇率波动,将对公司财务状况产生一定影响。

成本波动风险。公司原材料及零部件的成本可能受到多种因素的影响,如市场供求、供应商变动、替代材料的可获得性、供应商生产状况的变动及自然灾害等。

财务数据与估值

资料来源:最闻,山西证券研究所

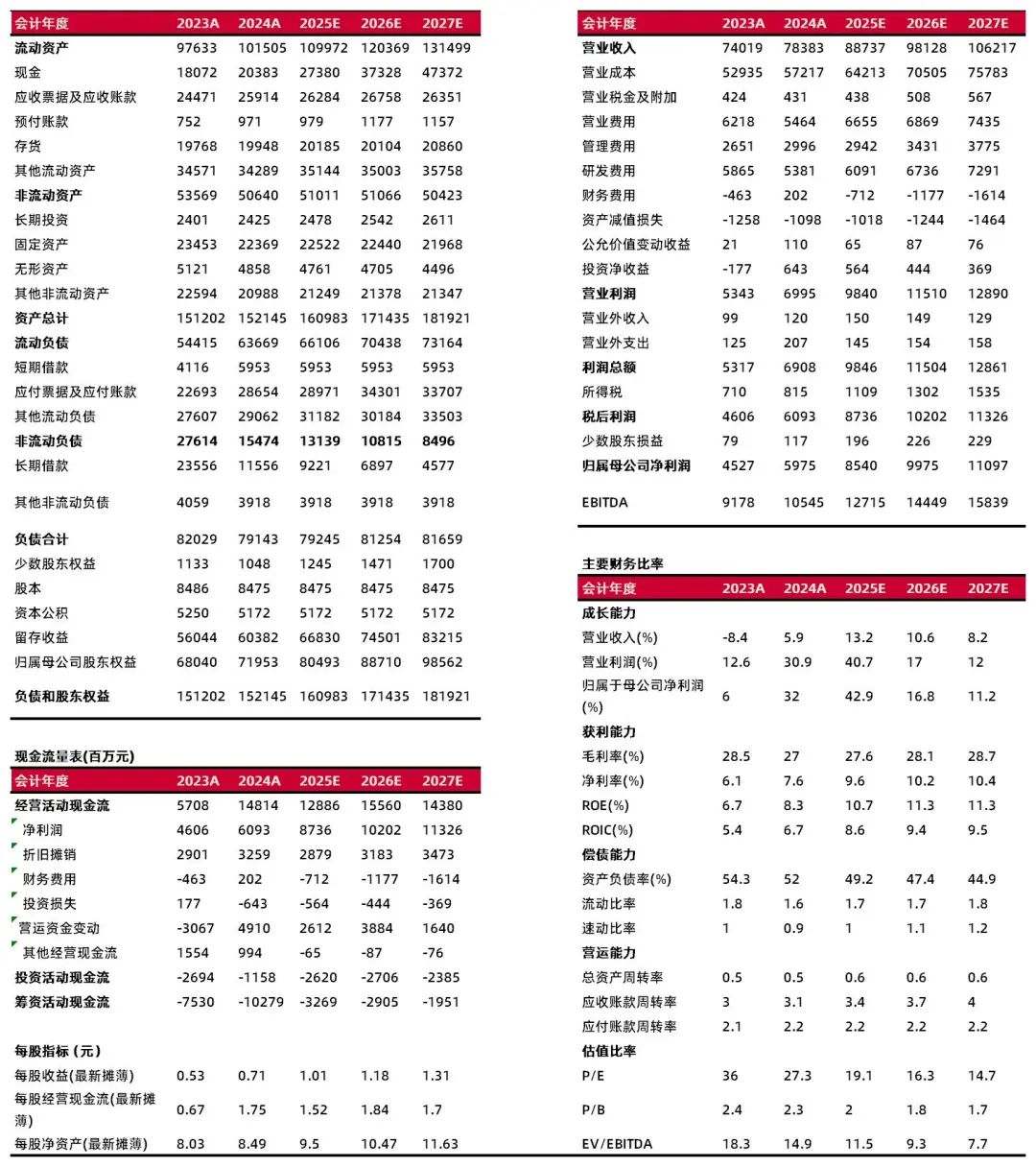

财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

分析师:姚健

执业登记编码:S0760525040001

分析师:徐风

执业登记编码:S0760519110003

报告发布日期:2025年4月21日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号(微信号:山西证券研究所)是山西证券股份有限公司研究所依法设立、运营的官方订阅号。

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。

预览时标签不可点

素材来源官方媒体/网络新闻

微信扫一扫

关注该公众号

继续滑动看下一个