赛轮轮胎 | 2025Q1:业绩符合预期 全球化+液体黄金共振【民生汽车 崔琰团队】

原创 崔琰/白如 汽车琰究

01

事件概述

披露2024年报及2025一季报:2024年营收318.0亿元,同比+22.4%,归母净利40.6亿元,同比+31.4%,扣非归母净利39.9亿元,同比+26.9%。2025Q1营收84.1亿元,同比+15.3%/环比+2.9%;归母净利10.4亿元,同比+0.4%/环比+26.8%;扣非归母净利10.1亿元,同比-0.7%/环比+16.3%。

02

分析判断

► 2025Q1业绩稳健增长 高盈利水平持续

收入端:公司2024Q4营收同比+17.3%/环比-3.5%,2025Q1营收同比+15.3%/环比+2.3%,收入的同比高增主要系新产能持续投放,展望2025年印尼及柬埔寨产能会陆续达到量供状态。利润端:2024Q4归母净利同比-23.2%/环比-25.0%,主要系原材料当季度同比+21.7%/环比+7.6%,2025Q1原材料成本同比+4.5%/环比+7.9%继续提升,但公司通过与原材料企业签订战略合作、长约等形式控制采购成本,同时进一步提升费用端精益化管理,跟踪2025Q1公司净利率12.4%,仍然维持高位。

公司2024Q4毛利率25.3%,同比-8.3pct/环比-2.4pct,2025Q1毛利率24.7%,同比-3.0pct/环比-0.5pct,变化主要系原材料成本同环比提升所致。费用方面,2024Q4销售/管理/研发/财务费用率分别同比-1.9pct/-0.7pct/+0.2pct/-0.6pct至4.8%/2.9%/3.4%/1.1%,2025Q1销售/管理/研发/财务费用率分别同比+0.4pct/-0.4pct/+0.1pct/-0.4pct至4.2%/3.1%/3.1%/0.6%

► 全球化稳步推进 非公路持续深耕

公司现有产能超7000万条,于青岛、东营、潍坊、沈阳、越南、柬埔寨均有产能,当前国内、越南、柬埔寨工厂已量产,在建产能稳步推进,中长期规划产能充足。公司深耕非公路轮胎领域多年,产品规格系列全品质优,国内已与同力重工、徐工集团、三一重工、海螺集团、中国神华等进行合作,国外已成功配套卡特彼勒、约翰迪尔、凯斯纽荷兰等公司。

► 液体黄金性能优异,助力公司品牌力提升

液体黄金轮胎应用国际首创化学炼胶技术,降低轮胎滚动阻力,提升抗湿滑和耐磨性能,成功解决了困扰轮胎行业多年的“魔鬼三角”问题,已经过国际权威机构西班牙IDIADA、史密斯实验室、中国橡胶工业协会等多项权威机构的测试和认证。此外平均1条液体黄金卡客车胎、轿车胎可分别降低能耗4%、3%以上,新能源轿车可提高续航5%-10%。

03

投资建议

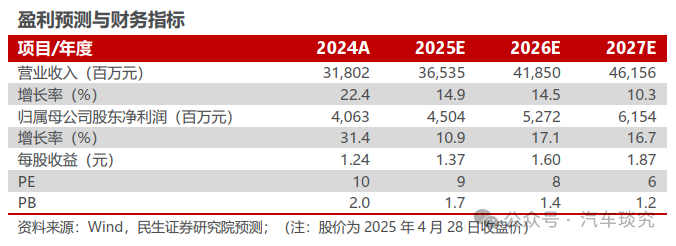

公司全球化产能布局稳步推进,液体黄金轮胎与非公路轮胎共同驱动,充分受益于轮胎市场的扩大,成长属性凸显。预计赛轮轮胎2025-2027年收入为365.35/418.50/461.56亿元,归母净利润为45.04/52.72/61.54亿元,对应EPS为1.37/1.60/1.87元,对应2025年4月28日12.07元/股的收盘价,PE分别为9/8/6倍,维持“推荐”评级。

04

风险提示

原材料价格波动、全球轮胎需求不及预期、汇率波动、新产能落地不及预期、国际贸易摩擦加剧、运费价格波动等。

相关声明

注:文中报告节选自民生证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:崔琰

分析师执业编号:S0100523110002

证券研究报告:《赛轮轮胎(601058.SH)系列点评四:2025Q1业绩符合预期 全球化+液体黄金共振》

报告发布日期:2025年4月29日

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。

本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

评级说明

免责声明:

民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。

本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅为参考之用,并不构成对客户的投资建议,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑个别客户的特殊状况、目标或需要,客户应当充分考虑自身特定状况,不应单纯依靠本报告所载的内容而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从其他机构获得本报告而将其视为本公司客户。

本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、发表、篡改或引用。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。

适当性声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

预览时标签不可点

微信扫一扫

关注该公众号

继续滑动看下一个