三一重能(688349.SH)2024年年报及2025年一季报点评:业绩短期承压,积极推进全球化战略【民生电新】

原创 民生电新 电新邓永康团队

点击蓝字关注我们

点评

■事件:

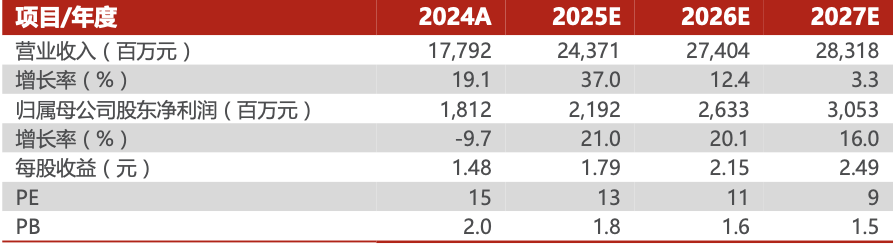

2025年4月28日,公司发布2024年年报及2025年一季报,2024实现收入177.92亿元,同比增加19.1%;归母净利润18.12亿元,同比下降9.7%;扣非归母净利润15.95亿元,同比下降1.76%。

单季度来看,24Q4公司收入87.24亿元,同比增加17.12%;归母净利润11.27亿元,同比增加15.49%;扣非归母净利润9.83亿元,同比增加12.78%。2025Q1实现收入21.87亿元,同比增加26.58%;归母净利润-1.91亿元,同比下降171.96%;扣非归母净利润-2.19亿元,同比下降192.51%,主要系风场出售进度缓慢的影响。

盈利水平方面,2024年公司毛利率16.90%,同比增长3.28pcts;其中,风机业务毛利率为10.99%,盈利能力保持领先;海外风机业务毛利率21.71%,领先国内风机业务毛利率10pcts以上。25Q1公司毛利率为6.49%,同比下降13.18pcts,预计主要受到交付结构等因素影响。

■业务订单实现历史性突破,推进全球化战略

公司市场开拓成效显著,订单规模创历史新高,2024年国内新增订单规模突破20GW,同比增长显著;截至2024年,国内在手订单储备达24GW。海上风电业务:已实现规模化发展,正式形成"海陆并举、双轮驱动"的业务新格局,25年3月和4月分别成功中标广东能源集团揭阳石碑山200MW海上风电项目和河北建投祥云岛250MW海上风电项目机组订单。海外:重点聚焦中亚、南亚、东南亚等类中国市场,2024年在印度、哈萨克斯坦、菲律宾等新兴市场及德国等成熟市场均成功斩获订单,全年新签海外项目合同规模近2GW,创历史新高。

■ 投资建议:

考虑风电行业需求景气,公司有望凭借技术成本优势和海外前瞻布局,进一步提升市场份额,我们预计公司2025-2027年营收243.7/274.0/

283.2亿元,归母净利润21.9/26.3/30.5亿元,现价对应2025-2027年PE为13/11/9X,维持“推荐”评级。

■ 风险提示:

市场开拓不及预期;原材料价格大幅波动等 。

■ 盈利预测与财务指标:

公司财务报表数据预测汇总

研究报告信息

三一重能(688349.SH)2024年年报及2025年一季报点评:

业绩短期承压,积极推进全球化战略

对外发布时间:2025年5月3日

报告撰写:

邓永康 SAC编号 S0100521100006

王一如 SAC编号S0100523050004

朱碧野 SAC编号S0100522120001

李孝鹏 SAC编号 S0100524010003

电力设备新能源行业第一线最深度研究

期待与您的交流

预览时标签不可点

微信扫一扫

关注该公众号

继续滑动看下一个