联影医疗2024年报及2025年一季报点评:25Q1季报迎来拐点,期待逐季改善【东吴医药朱国广团队】

原创 东吴证券医药研究 国广有话说

投资要点

投资要点

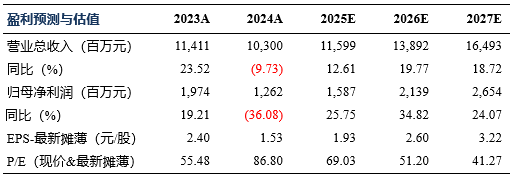

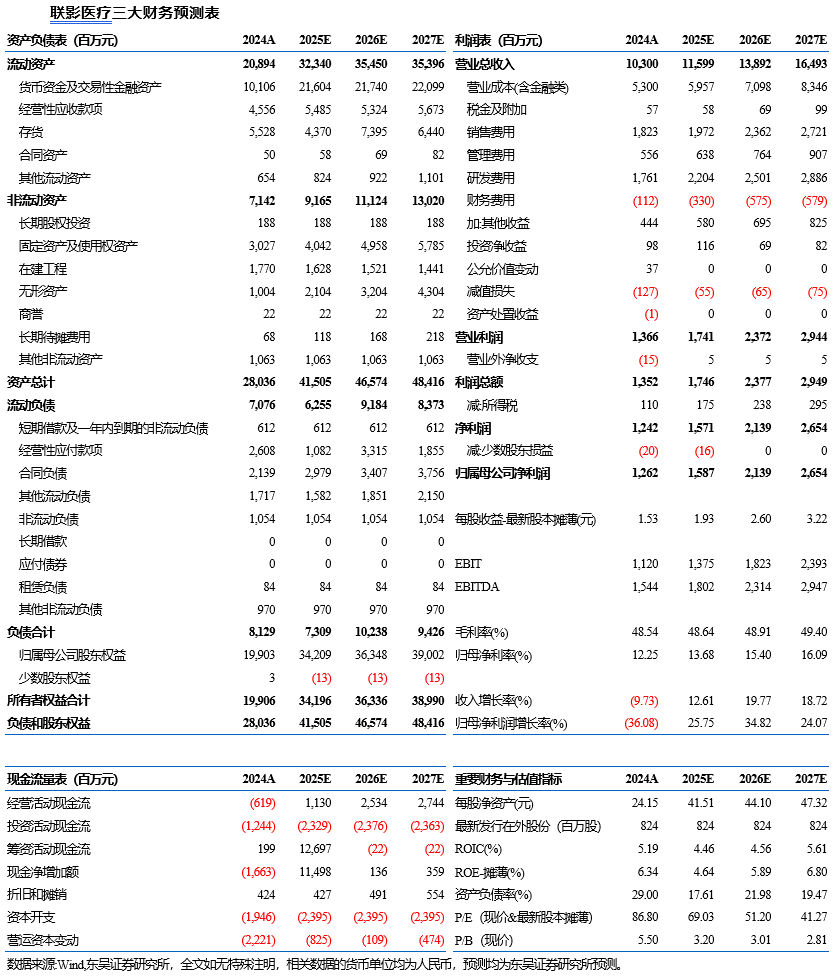

事件:公司近期发布2024年及2025年一季度财报,2024年全年,公司实现营业收入103.00亿元(-9.73%,同比,下同),实现归母净利润12.62亿元(-36.09%)。2024Q4单季度实现营业收入33.46亿元(-15.90%),实现归母净利润5.91亿元(-35.09%)。2025Q1单季度实现收入24.78亿元(+5.42%),归母净利润3.70亿元(+1.87%),2024年报及2025Q1季报业绩符合我们预期。

2024 年度公司全球化进程取得突破性进展。公司高端机型在全球40多个国家签单近300台,uM RJupiter5T磁共振接连入驻顶尖医院,并实现新兴区域市场破冰;CT迈入万台时代,长轴PET/CT新增市场份额持续领跑全球;截至2024年末,公司海外业务覆盖超85个国家和地区,北美区域美国市场PET/CT累计装机超100台;欧洲区域实现英法德意西全面破冰,累计覆盖超50%的国家;亚太区域进入印度市场5年以来,已覆盖印度超70%的地区。

2024年国内市场公司市占率进一步提升。2024年公司在国内行业整体增速放缓的背景下,市场占有率进一步攀升,产品组合全覆盖优势进一步巩固差异化竞争力:5.0T磁共振、长轴PET/CT等高端产品构建学术-临床双标杆,形成用户生态联盟;1.5T磁共振、64排以下CT及DR系列等主力机型夯实传统市场优势,构筑“高端突破+基盘稳固”的双轮驱动格局。

2024年RT业务线实现逆势上涨。2024年公司销售医学影像诊断设备及放射治疗设备实现收入84.45亿(-14.93%),分产品看,CT设备实现收入30.48亿(-25.03%)、MR设备实现收入31.92亿(-2.66%)、MI设备实现收入12.99亿(-16.31%)、XR设备实现收入5.87亿(-22.80%)、RT设备实现收入3.19亿(+18.05%)。

2025Q1业绩迎来拐点。2025Q1单季度实现收入24.78亿元(+5.42%),归母净利润3.70亿元(+1.87%),25Q1实现销售毛利率49.94%,销售净利率14.75%,环比24Q4分别提升3.2pct、-2.69pct,同比24Q1分别提升0.37pct、-0.65pct。

盈利预测与投资评级:考虑到国内设备招采延后,我们将2025-2026年公司归母净利润预期由19.16/23.11亿元,调整至15.87/21.39亿元,预期2027年为26.54亿元,对应当前市值的PE分别为69/51/41倍,考虑到公司产品壁垒高,竞争力强,国内行业有望复苏,维持“买入”评级。

风险提示:地缘政治风险,新产品市场推广或不及预期的风险等。

免责声明:

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

东吴证券投资评级标准:

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。