【长城TMT侯宾】美格智能24及25Q1点评:24年及25年Q1业绩大幅增长,研发投入助力端侧AI加速拓展

长城TMT侯宾团队 侯宾TMT研究

美格智能24及25Q1点评:24年及25年Q1业绩大幅增长,研发投入助力端侧AI加速拓展

如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持长城TMT侯宾团队,非常感谢。

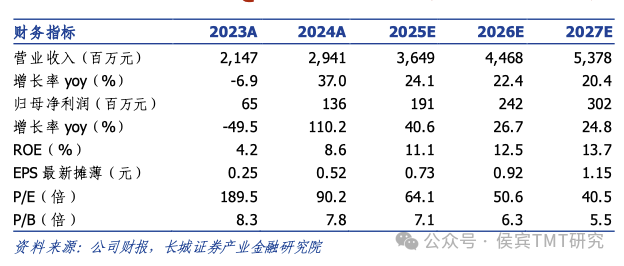

公司盈利预测

投资要点

事件:4月27日,公司发布2024年报及2025年一季报。2024年,公司实现营业收入29.41亿元,同比增长36.98%;实现归母净利润1.36亿元,同比增长110.16%;实现扣非后归母净利润1.27亿元,同比增长243.61%。2025年Q1,公司实现营业收入9.97亿元,同比增长73.57%;实现归母净利润0.46亿元,同比增长616.02%;实现扣非后归母净利润0.45亿元,同比增长778.78%。

净利润实现大幅增长,海外市场营收规模持续扩大。2024年,公司智能网联车、IoT和FWA领域均呈现增长态势,共同推动公司营收增长,全年实现营业收入29.41亿元,同比增长36.98%;实现归母净利润1.36亿元,同比增长110.16%;实现扣非后归母净利润1.27亿元,同比增长243.61%。公司继续加大研发和销售投入,全年期间费用率为12.34%,同比减少3.96pct,实现了较好的规模效应。公司持续拓展海外市场,海外市场实现营收约8.03亿元,同比增长22.41%,海外营收规模进一步扩大,在金融支付行业、物流行业、工业自动化、运营商等领域持续拓展,为后续国内、海外市场齐头并进发展打下良好基础。从2025年Q1来看,公司实现营业收入9.97亿元,同比增长73.57%;实现归母净利润0.46亿元,同比增长616.02%;实现扣非后归母净利润0.45亿元,同比增长778.78%。

坚持研发驱动,智能模组\高算力模组产品加速迭代。2024年,公司研发投入金额为2.56亿元,不断强化产品和技术竞争力,重点在高算力模组行业应用、4G/5G智能座舱模组、车规级5G+V2X模组、车规级座舱计算模组、端侧大模型部署和功能优化等领域加大投入。在5G智能座舱领域,持续推出领先行业的智能模组产品和解决方案,持续推动头部车厂项目定点;加速智能化产品出海,以成熟的智能模组产品赋能全球客户智能化应用落地。高算力模组持续完善针对大语言模型、视觉\语音等垂类模型的部署和适配,并逐步向多模态模型适配拓展;48Tops高算力模组在人形机器人“大脑”控制器领域成功应用,多规格算力模组产品在机器视觉、AR眼镜、AI医疗、无人机、无人车等领域实现应用落地或量产。我们认为,未来随着AI及端侧应用持续发展落地,车联网、机器人等领域快速发展,公司业务发展有望持续受益。

盈利预测与投资评级:我们预计公司2025-2027年归母净利润为1.91/2.42/3.02亿元,2025-2027年EPS分别为0.73/0.92/1.15元,当前股价对应的PE分别为64/51/41倍。随着公司算力模组技术不断升级迭代,我们看好公司未来业绩发展,维持“买入”评级。

风险提示:行业竞争加剧风险;宏观经济波动风险;产品质量管控风险;汇率风险。

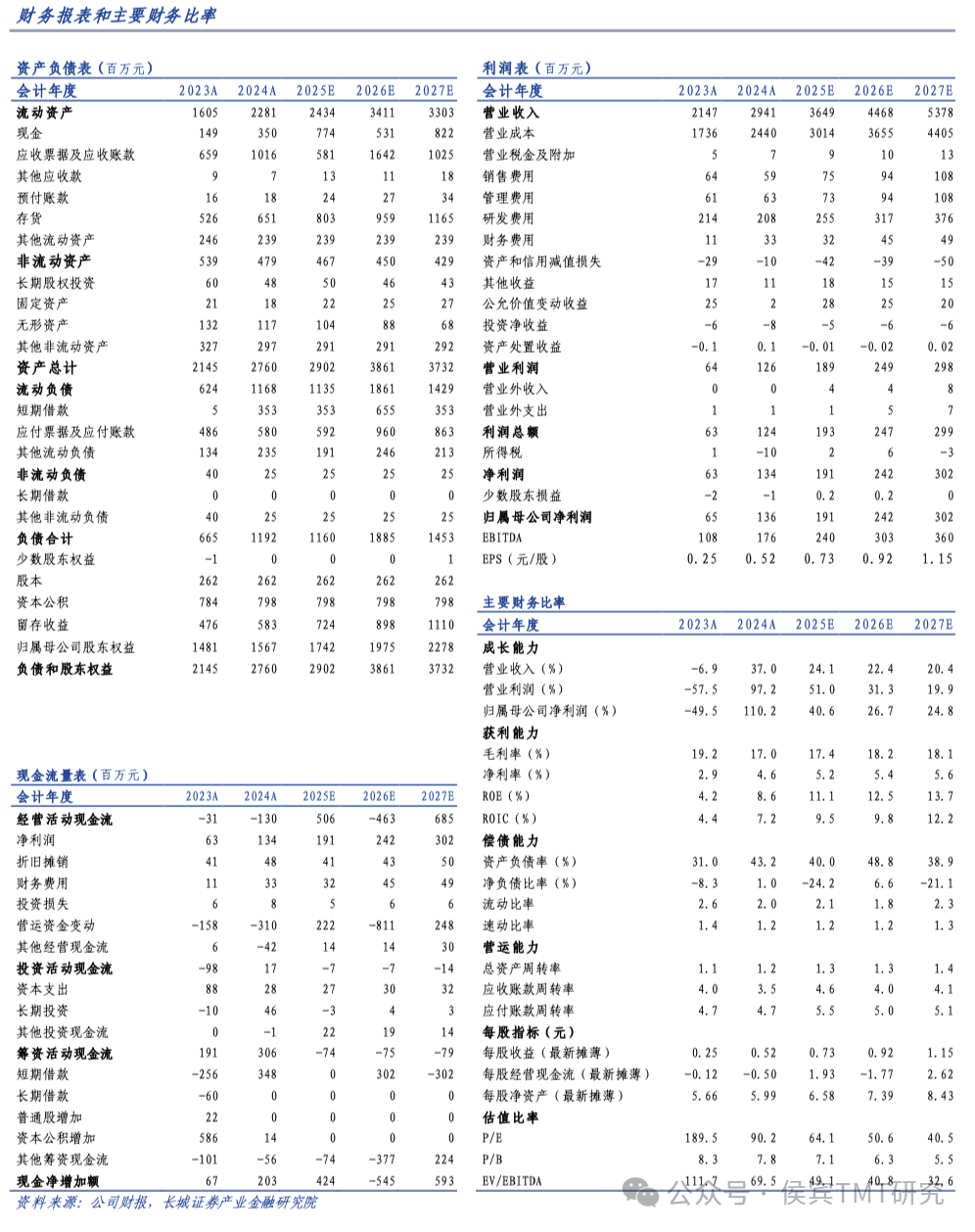

盈利预测表

证券研究报告:

《美格智能24及25Q1点评:24年及25年Q1业绩大幅增长,研发投入助力端侧AI加速拓展》

对外发布时间:

2025年5月8日

报告发布机构:

长城证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

侯宾 S1070522080001 houbin@cgws.com

姚久花 S1070523100001 yaojiuhua@cgws.com

向上滑动阅览

研究员承诺

本人具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,在执业过程中恪守独立诚信、勤勉尽职、谨慎客观、公平公正的原则,独立、客观地出具本报告。本报告反映了本人的研究观点,不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。通过新媒体形式制作的以上推送信息仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用以上推送中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

免责声明

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

以上推送信息摘自长城证券已发布的研究报告,完整内容请以长城证券已发布的研究报告为准。

研究报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有研究报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究所,且不得对研究报告进行有悖原意的引用、删节和修改。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。

长城证券在法律允许的情况下可参与、投资或持有研究报告涉及的证券或进行证券交易,或向研究报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与研究报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

长城证券版权所有并保留一切权利。

预览时标签不可点

微信扫一扫

关注该公众号

继续滑动看下一个