惠泰医疗2025 年中报点评:业绩符合预期,期待 PFA新品放量

原创 东吴证券医药研究 国广有话说

投资要点

投资要点

事件:2025年8月21日,公司发布2025年中报。2025年H1公司实现收入12.14亿元(+21.26%,同比,下同),实现归母净利润4.25亿元(+24.11%),实现扣非归母净利润4.11亿元(+25.33%),实现经营现金流净额4.45亿元(+29.46%)。2025年Q2,公司实现收入6.50亿元(+19.04%),实现归母净利润2.42亿元(+19.56%),实现扣非归母净利润2.30亿元(+20.41%),业绩符合我们预期。

PFA新品推广顺利,期待下半年加速。2025年上半年,分业务看,冠脉/电生理/外周介入分别实现收入6.54/2.46/2.13亿,同比分别增长30.02%、9.98%、21.33%,收入占比分别为53.90%、20.23%、17.51%。25H1公司专注于核心PFA产品的准入与增长,累计完成PFA脉冲消融手术800余例,并在全国多家头部中心完成PFA产品的准入及常规开展工作。同时,国内电生理传统三维非房颤手术仍在加速推进,报告期内完成手术近8,000例。传统的标测和通路产品中,公司可调弯十极冠状窦标测导管在该品类细分市场中维持领先份额。房间隔穿刺针及鞘类产品的使用量保持稳定增长。2025年上半年,可调弯十极冠状窦标测导管商业销售超50,000根,房间隔穿刺针鞘随行业手术量增长稳步提升。

血管介入类产品入院加速。2025年上半年,公司冠脉产品已进入的医院数量较去年同期增长超18%;外周产品已进入的医院数量较去年同期增长超20%,市场活力表现强劲。公司血管介入产品线围绕客户使用习惯培养、手术观念普及及政策变化等主题,举办自主品牌活动超80场,覆盖全国20余省份及直辖市;在品牌建设与新产品推广方面,公司积极参与全国行业大会近10场,有效推动品牌在全国的发声。

国际市场自主品牌增速快,整体表现符合预期。25年上半年,公司自主品牌产品持续驱动整体发展,重点市场加速放量,较上年同期增长34.56%。其中,欧洲区、俄罗斯独联体区与拉美区表现亮眼;中东非地区受地缘局势影响,增长相对承压,但整体仍符合我们预期。

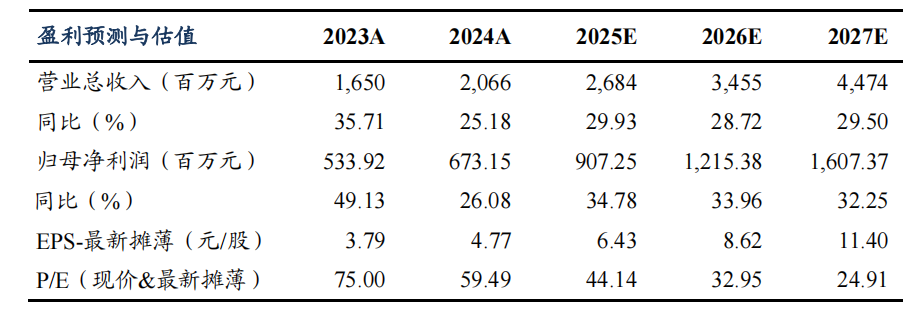

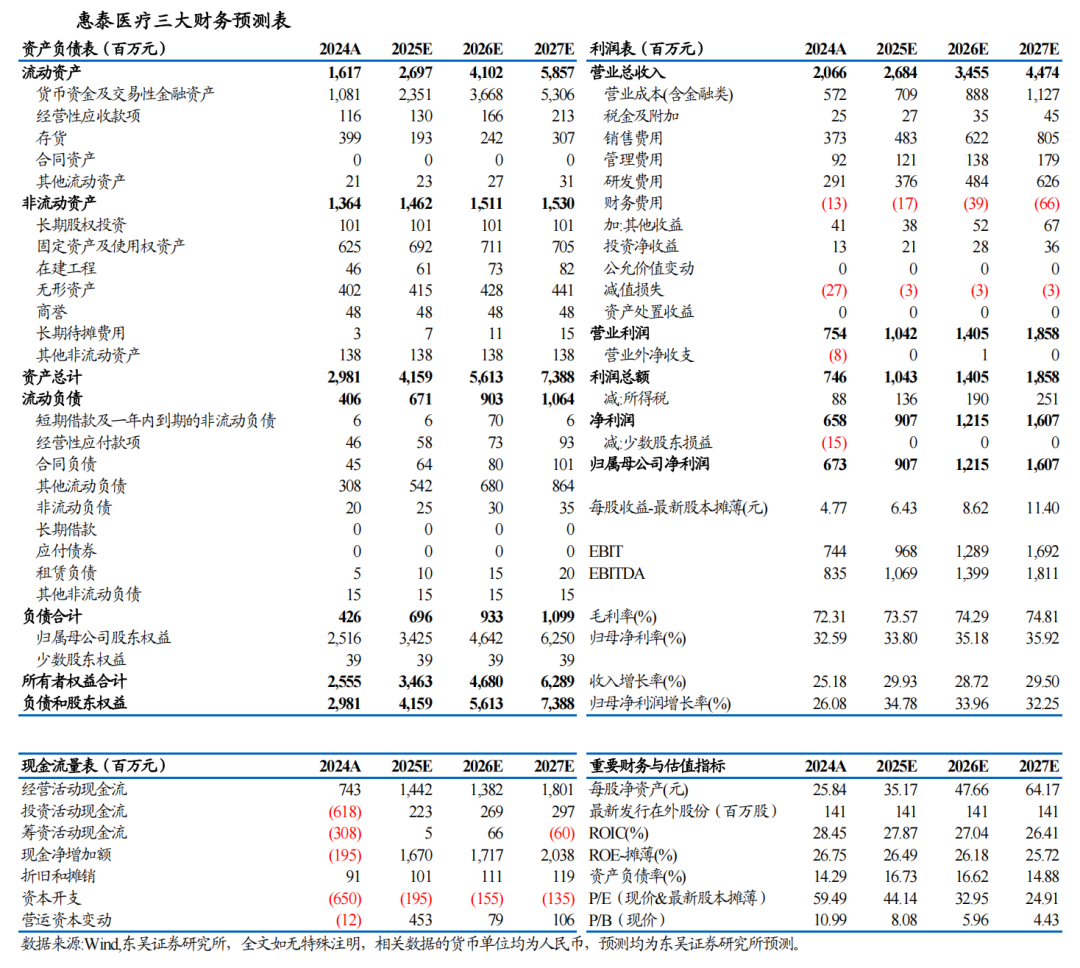

盈利预测与投资评级:我们考虑到下半年集采推进,外周业务有望环比加速,覆盖电生理推广费用,维持2025年原有预测,预计公司2025年归母净利润为9.07亿,调整2026-2027年归母净利润为12.15/16.07亿元,对应当前市值P/E估值分别为44/33/25X,维持“买入”评级。

风险提示:集采推进不及预期,下半年电生理手术量不及预期,市场竞争加剧等。

免责声明:

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

东吴证券投资评级标准:

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。