赣锋锂业(002460.SZ)2025年半年报点评:锂价下跌拖累业绩,自有资源逐渐放量

原创 民生金属与新材料 邱祖学金属与材料研究

报告摘要

◾事件:公司发布2025年半年报。1)业绩:公司25H1营收/归母净利/扣非归母净利83.8/-5.3/-9.1亿元,同比-12.7%/减亏30.1%/增亏469.1%,其中25Q2为46.0/-1.8/-6.7亿元,同比+1.6%/减亏45.4%/增亏815.0%,环比+22.1%/减亏50.7%/增亏176.9%。业绩符合预期。2)分红:公司表示2025年半年度不派发现金红利、不送红股、不以公积金转增股本。

◾锂价下行拖累锂盐业务,锂电池增长对冲部分压力。锂盐板块:1)量:阿根廷Cauchari-Olaroz盐湖项目产能爬坡中,Mariana盐湖项目一期年初正式投产,马里Goulamina锂辉石项目一期投产;2)价:25年H1锂产品价格单边下行,Q1/Q2电池级碳酸锂均价为7.5/6.5万元/吨,同比-26.1%/-38.2%,环比-0.7%/-13.6%;3)利:锂系列产品毛利率8.4%,同比降3.4pct。锂电池板块:1)量:锂电池实现营业收入29.8亿元,同比+9.9%;2)利:锂电池毛利率14.2%,同比上升4.3pct,受益于储能系统及机器人电源等高附加值产品。

◾非经营性项目及周期性减值构成业绩的主要拖累。1)公允价值变动损失拖累业绩:25年H1公允价值变动损益-2.8亿元,占利润总额30%,较上年同比减少6.0亿元,其中25Q2为-0.5亿元,环比减少1.7亿元。H1公允价值变动主要由于锂价下行,公司持有的金融资产Pilbara股价下跌所致,公司积极采用领式期权策略减小Pilbara股价波动对公司业绩的影响,其中股票公允价值变动损失6.2亿元,领式期权收益3.8亿元,该投资组合公允价值变动损失2.4亿元。2)投资收益:25年H1净收益3.14亿元,较上年同比减少0.7亿元,H1投资损益主因处置部分储能电站及联营企业产生收益4.99亿元,按权益法确认的联营企业投资损失部分抵消收益。3)资产减值:25年H1资产减值1.95亿元,同比增加1.1亿元,主要由于锂行业周期性影响,对存货计提叠加跌价准备,其中25Q2减值1.3亿元,环比增加0.6亿元。

◾核心看点:自有资源陆续投产,冶炼龙头向一体化龙头迈进。1)锂资源自给率提升:阿根廷Mariana盐湖、马里Goulamina锂矿产能爬坡,四川赣锋5万吨锂盐项目完成生产线调试,2025年锂资源自给率超50%;2)固态电池突破:上下游一体化布局,21700圆柱电池量产线建设,预计2026年初投产,304Ah方形储能固态电池完成开发,性能显著优于传统液态电池,低空经济电池获民航局认证并完成多批次交付。

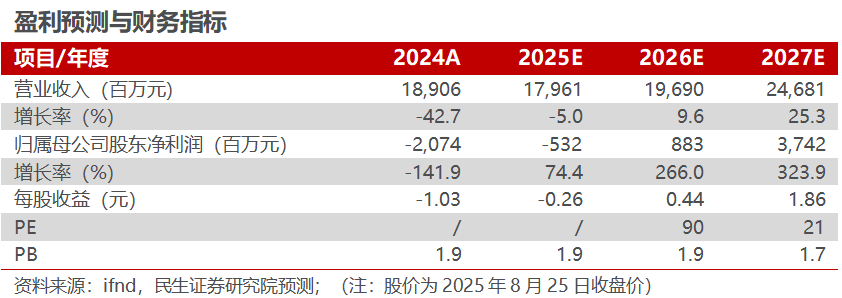

◾投资建议:公司自有资源进入集中放量期,同时具备成本优势,增强锂盐业务盈利能力,虽然2025年因非经营性减值大幅拖累业绩,但是伴随后续锂价的上涨,我们预计公司2026-2027年归母净利实现扭亏,分别为8.8、37.4亿元,对应8月25日收盘价的PE为90、21倍,维持“推荐”评级。

◾风险提示:地缘政治风险,扩产项目进度不及预期。

重要声明

自媒体信息披露与重要声明

注:文中报告依据民生证券研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

证券研究报告:赣锋锂业(002460.SZ)2025年半年报点评:锂价下跌拖累业绩,自有资源逐渐放量

对外发布时间:2025年8月25日

报告发布机构:民生证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

邱祖学 SAC执业证书编号:S0100521120001

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

投资评级说明

报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅。其中:A股市场以上证综指或深圳成指为基准,香港市场以恒生指数为基准;美国市场以标普500或纳斯达克综合指数为基准。

行业评级:

推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。

股票评级:

买入-相对同期相关证券市场代表性指数涨幅大于15%;

审慎增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;

中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;

减持-相对同期相关证券市场代表性指数涨幅小于-5%;

无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

免责声明

民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。

本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅为参考之用,并不构成对客户的投资 建议,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑获取本报告的机构及个人的具体 投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财 务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判 断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发 布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报 告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或 正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事。客户应充分考虑可能 存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的 证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从 其他机构获得本报告而将其视为本公司客户。

本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、发表、篡改或引 用。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。

民生证券研究院:

上海:上海市虹口区杨树浦路188号星立方大厦7层;200082

北京:北京市东城区建国门内大街28号民生金融中心A座18层;100005

深圳:深圳市福田区中心四路1号嘉里建设广场1座10层 01室;518048

预览时标签不可点

微信扫一扫

关注该公众号

继续滑动看下一个