【长城TMT侯宾】亨通光电2025半年报点评:加快空芯光纤扩产建设,能源+通信双轮驱动助力公司长期发展

长城TMT侯宾团队 侯宾TMT研究

亨通光电2025半年报点评:加快空芯光纤扩产建设,能源+通信双轮驱动助力公司长期发展

如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持长城TMT侯宾团队,非常感谢。

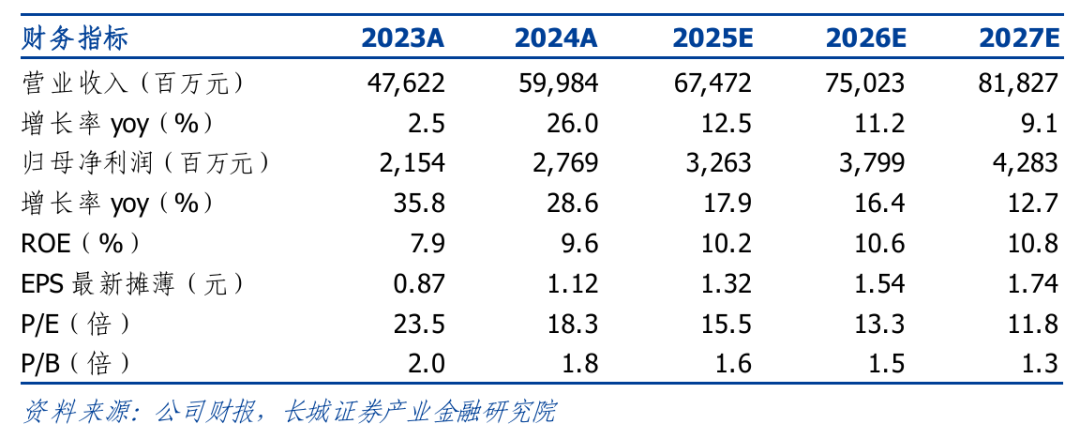

公司盈利预测

投资要点

事件:8月26日,公司发布2025年半年报。2025年上半年公司实现营收320.49亿元,同比增长20.42%;实现归母净利润16.13亿元,同比增长0.24%;实现扣非后归母净利润15.71亿元,同比增长3.69%。

坚持推进全球化运营战略,全球影响力持续提升。公司长期坚持能源与通信两大核心产业战略方向投入,通信网络方面,公司打通“光棒-光纤-光缆-光器件”光通信全产业链生态。能源互联业务方面,公司持续加大特高压输电装备、直流输电装备、海上风电、海洋油气等核心技术的研发投入。2025年上半年,公司海洋能源与通信、特高压及电网智能化业务保持稳步增长,工业与新能源智能业务实现了大幅增长。2025年上半年公司实现营收320.49亿元,同比增长20.42%;实现归母净利润16.13亿元,同比增长0.24%;实现扣非后归母净利润15.71亿元,同比增长3.69%。2025H1销售毛利率为13.59%,销售净利率为5.4%。从2025Q2单季度来看,公司实现营收187.81亿元,同比增长26.64%,环比增长41.55%;实现归母净利润10.56亿元,同比下降3.63%,环比增长89.74%;单季度销售毛利率为13.56%,环比微降0.06pct;单季度销售净利率为6.05%,环比增长1.58pct。

把握全球市场发展机遇,在手订单充沛。2025年上半年,5G、物联网、大模型等领域规模持续扩大,算力基础设施建设需求持续高涨,公司在通信网络方面,瞄准数据中心高速互联和国家干线网络传输战略需求,搭建新一代超低损耗光纤制备平台,并实现了扩能提产;空芯光纤领域,公司已经突破关键技术,7月推出了空芯反谐振光纤。2025年公司200亩AI先进光纤材料研发制造中心扩产项目正式投入建设,计划2026年2月竣工,将持续提升规模交付能力。能源业务方面,公司持续中标国内外海洋能源项目,在手订单充足,截至2025年上半年,公司拥有海洋通信业务相关在手订单约75亿元。同时,公司PEACE国际海缆项目运行稳定,得益于PEACE的稳定性能和资源稀缺性,公司已与主流国际运营商建立合作关系。截至报2025年上半年,公司拥有在手订单金额超 3 亿美元。2025年7月公司宣布中标国内外海洋能源项目,包含广西钦州海上风电示范项目、湛江徐闻东三海上风电示范项目EPC总承包项目、中东海洋油气项目等多个项目在内的共计15.09亿元订单。

盈利预测与投资评级。我们预测公司 2025-2027 年归母净利润为32.63/37.99/42.83 亿元,2025-2027年 EPS 分别为1.32/1.54/1.74元,当前股价对应PE分别为16/13/12倍。我们认为,公司持续扩展AI领域光纤产品,紧抓新基建建设及海洋通信发展机遇,我们看好公司长期发展,维持“买入”评级。

风险提示:产业政策与市场风险;海外投资与经营风险;汇率波动风险;原材料价格波动风险。

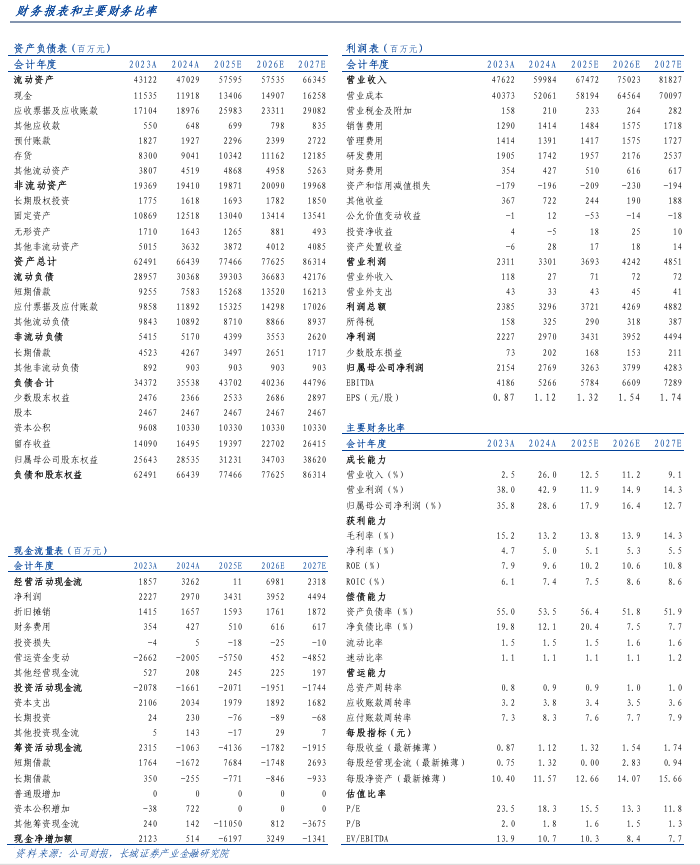

盈利预测表

证券研究报告:

《亨通光电2025半年报点评:加快空芯光纤扩产建设,能源+通信双轮驱动助力公司长期发展》

对外发布时间:

2025年8月29日

报告发布机构:

长城证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

侯宾 S1070522080001 houbin@cgws.com

姚久花 S1070523100001 yaojiuhua@cgws.com

本报告联系人:

李心怡 S1070123110024 lixinyi@cgws.com

向上滑动阅览

研究员承诺

本人具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,在执业过程中恪守独立诚信、勤勉尽职、谨慎客观、公平公正的原则,独立、客观地出具本报告。本报告反映了本人的研究观点,不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。通过新媒体形式制作的以上推送信息仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用以上推送中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

免责声明

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

以上推送信息摘自长城证券已发布的研究报告,完整内容请以长城证券已发布的研究报告为准。

研究报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有研究报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究所,且不得对研究报告进行有悖原意的引用、删节和修改。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。

长城证券在法律允许的情况下可参与、投资或持有研究报告涉及的证券或进行证券交易,或向研究报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与研究报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

长城证券版权所有并保留一切权利。

预览时标签不可点

微信扫一扫

关注该公众号

继续滑动看下一个