【山证通信】德科立2025中报点评:DCI产能持续建设中,硅基OCS已获千万订单

原创 高宇洋、张天 山西证券研究所

【事件描述】

公司发布2025年半年报。上半年,公司实现营收4.3亿元,同比增长5.9%,实现归母净利润0.3亿元,同比下滑48.2%。单二季度来看,公司实现营收2.3亿元,同环比分别+5.9%、+18.0%;实现归母净利润0.1亿元,同环比分别-56.5%、-6.8%。从毛利率来看,上半年公司综合毛利率26.3%,同比-5.2pct,Q1、Q2分别为27.2%、25.4%。

【事件点评】

上半年电信传输需求下降,DCI产能尚未充分释放导致业绩下滑。上半年公司传输产品线实现营收3.3亿元,同比-7.9%。受国内电信传输市场资本开支延缓的影响,上半年电信市场需求下滑明显,同时公司选择保份额策略主动调降价格导致传输产品线毛利率也同比下滑了4.4pct。接入和数据产品线方面,上半年实现营收1.0亿元,同比大幅增长104.7%,主要来自于数通市场特别是DCI和高速光模块的高速增长。然而上半年公司DCI仍然面临着产能释放不足的瓶颈,尽管春节至五一期间集中资源满足交付仍导致订单交付不足,并同时由于集中保障DCI交付导致其他产品交付延缓。我们认为,不同于光模块单一产线,DCI产品线包括光放、波分、OLP、线路侧模块、客户端模块以及定制化软件的复杂集成测试需求,加上泰国产线验厂投产需要时间,公司的产能释放仍需要更长时间。

北美DCI互联市场需求爆发,公司以其子系统和器件全套量产代工能力充分受益。根据trendforce集邦咨询,2025年全球DCI产值达到400亿美金以上,同比+14.3%,2026年有望突破500亿美元。而Dell’Oro集团的最新报告显示,2025Q2全球光传输设备市场同比增长14%恰是由于分解式波分复用设备和DCI需求不断上升。在北美算力资本开支高增的背景下,DCI需求逻辑主要来自三方面。1)新建数据中心的物理连接,由于资源和能源的限制,北美等地区数据中心往往新建选址在小型电厂、集中式储能等基础设施附近,欧美地区过去几年在光纤基础设施的投资滞后亟需补足。2)分布式训练,单数据中心规模和能耗限制客观产生了分布式训练需求,而英伟达Spectrum XGS “scale-across”产品的推出恰为满足这一点。3)分布式推理的兴起,比如PD分离下对于KV-cache大量数据流的传送、多智能体协同工作流下数据的传送等。目前北美DCI设备商以Ciena、诺基亚以及白盒为主,其板卡生产、光器件集成通常委托国内、台湾地区供应链完成,公司长期服务器于Infinera、Ciena、诺基亚、ECI等海外客户。

公司硅基OCS光交换机已出货样机,未来有望看到量产代工需求。自谷歌在TPU集群部署OCS光交换机以来,光交换机在AI训练交换机SPINE层、AI推理Torus网络呈现的功耗、时延和成本优势逐渐得到更多大厂重视。目前,OCS主流技术路线尚未收敛,有MEMS、DLC(数字液晶)、DBS(直接光束偏转)以及新兴的硅基波导开关等,谷歌自研MEMS OCS在面临端口可扩展性和成本瓶颈时也逐步转向了开放市场采购。公司硅基OCS获得了海外样品订单,第二代高维度OCS研发加速推进(目标2026H1样机)。公司的硅基OCS具有纳秒级时延领先优势,2024已获得千万元人民币样机订单,2025仍将有千万级以上样机订单,虽公司认为OCS规模出货尚需时日但保持对该领域的高强度研发投入。

盈利预测与投资建议

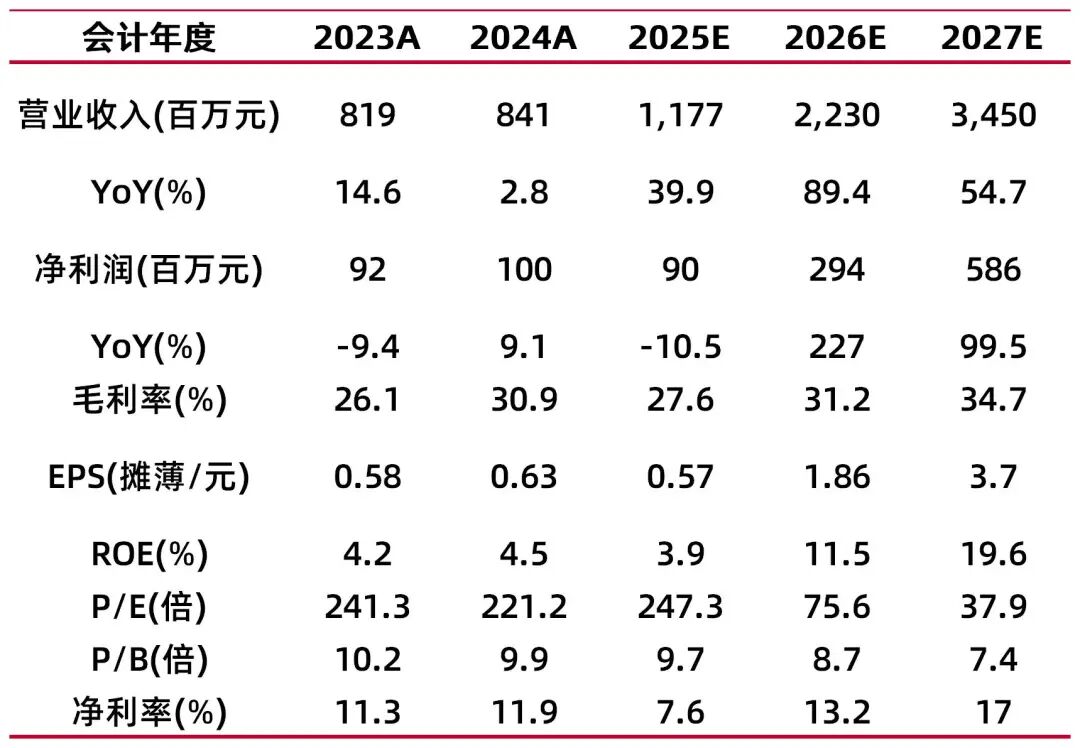

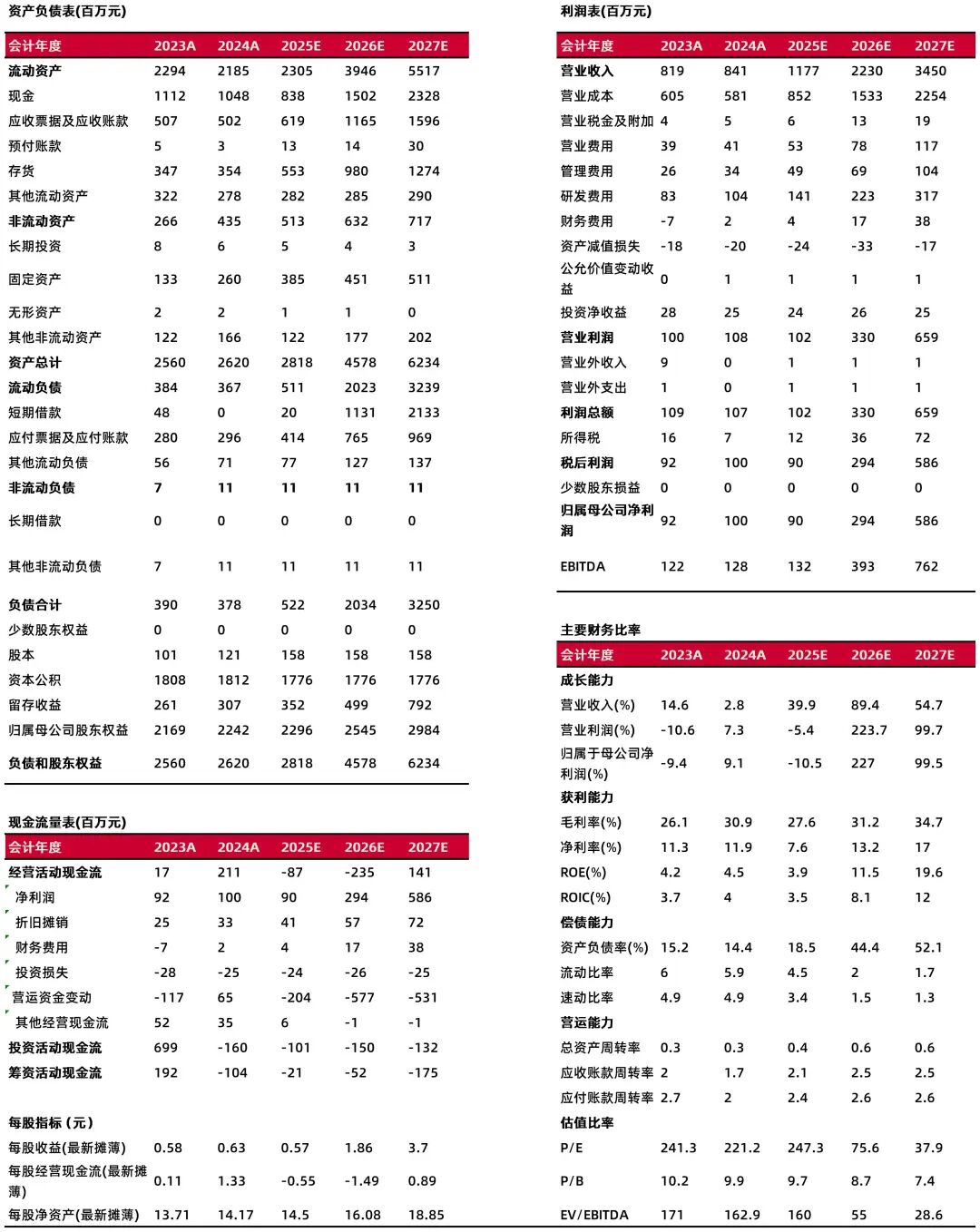

我们认为公司DCI产能从下半年起将加速释放,同时预计2027年OCS产品或放量加速。我们预计公司2025-2027年归母净利润分别为0.9/2.9/5.9亿元(前次预测为1.4/2.2/2.9亿元),9月18日收盘价对应PE分别为247/76/38,维持“增持-A”评级。

【风险提示】

DCI无锡新厂房以及泰国投产进度低于预期;DCI量产爬坡过程中毛利率低于预期;国内运营商电信传输投入持续下滑导致传输产品线承压;中美关税政策不确定性导致客户下单节奏发生变化。

财务数据与估值

资料来源:最闻,山西证券研究所

财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

分析师:高宇洋

执业登记编码:S0760523050002

分析师:张天

执业登记编码:S0760523120001

报告发布日期:2025年9月19日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号(微信号:山西证券研究所)是山西证券股份有限公司研究所依法设立、运营的官方订阅号。

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。

预览时标签不可点

素材来源官方媒体/网络新闻

微信扫一扫

关注该公众号

继续滑动看下一个