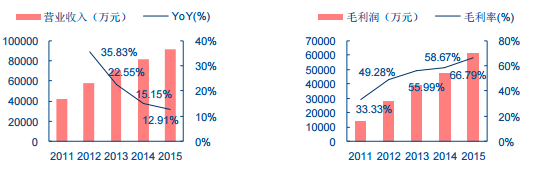

常山药业以肝素为主线,贯穿粗品加工,原料药生产、出口,肝素水针制剂生产、销售的 全产业链。目前,公司以肝素原料药、低分子肝素原料药和水针制剂构成的主营业务收入稳定 增长,2015 年收入达到 9.16 亿元,2011-2015 年 CAGR 达 21.28%。目前整体收入增速有所 放缓,但由于制剂占比提高带来毛利提升显著,2011-2015 年复合增长率达到 18.98%。

2013-2015 年公司营业收入稳步提高、主业毛利大幅增长

处于创新药+制剂转型期 2017 年承上启下

公司自肝素起步,但管理层已确立了以创新药、制剂出口为核心的转型路径,打造创新+ 肝素两轮驱动的全新常山:

公司未来核心增长点时间序列一览

1. 目前,公司那曲肝素制剂已获批、预计后续亭扎肝素等也将上市,届时公司将形成 最齐全的肝素制剂布局;

2. 长效糖尿病药物艾本那肽已完成一期临床,预计 2017 年启动二期临床,由国内最优 秀的临床机构和约 20 家一线医院完成临床试验,预计 2019 年将完成全部临床;

3. 2017 年内预计西地那非将获批上市,透明质酸 20 吨产能投入生产并启动原料药销 售;

4. 2018 年预计达肝素和普通肝素制剂的美国 BE、欧洲临床将完成,公司联手美国 NantPharma、德国 D.Med 开拓美国+欧洲两大市场;

5. 因此,2017 年将是公司前期布局品种逐步上市、制剂销售进一步展开、制剂出口和 创新药处于关键进展的时间区间,是承上启下、布局公司的最佳时间窗口。

肝素提价带来中期业绩弹性 2017-18 年业绩将显著增厚

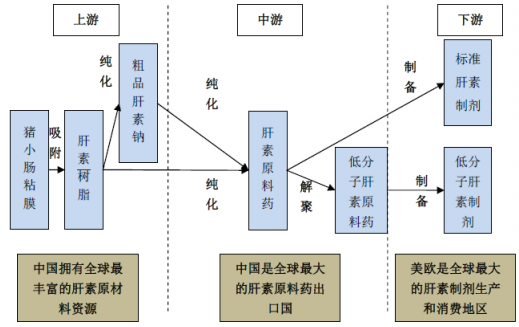

肝素(Heparin)是一种由葡萄糖胺、L-艾杜糖醛酸、N-乙酰葡萄糖胺和 D-葡萄糖醛酸以 及他们的硫酸化衍生物组成的糖胺聚糖,因首先从肝脏发现而得名。肝素粗品由从新鲜的健康 生猪小肠粘膜中提取,其中含有核酸及蛋白质等杂质,不能直接应用于临床治疗,需进一步提 纯以制成肝素原料药。

肝素产业链一览

肝素原料药通常以钠盐或钙盐的形式存在,称为肝素钠或肝素钙,在使用中尤以肝素钠为 主,可直接用于制成标准肝素制剂,也可以加工制成低分子量肝素原料药,再进一步制成低分 子量肝素制剂。

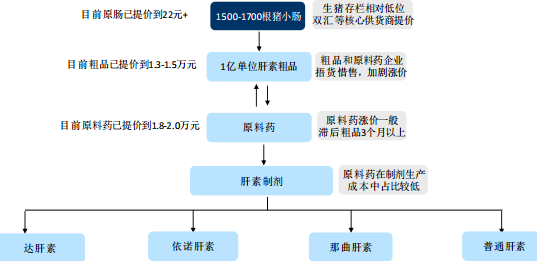

肝素粗品和原料药涨价原理一览

目前,经过多年的技术改进,国内主流的生产厂家已具备了较高的提取技术,可使用 1700 根(部分厂家可达到 1500 根)的猪小肠粘膜提取出 1 亿单位肝素粗品,对于成本的具体测算 如下:

1. 原肠可剥离成肠衣和粘膜两部分,每根原肠价格假设为 A、肠衣每根价格为 B,而原 肠可将肠衣卖给食品企业、剥离肠衣后的小肠粘膜卖给肝素粗品企业,因此肝素粗 品企业采购价格为 A-B。

2. 按照目前国内厂家的提取水平,约 1500-1700 根小肠可提取出 1 亿单位粗品,则对 应采购成本为 1500*(A-B)到 1700*(A-B)。

3. 1 亿单位的粗品肝素生产中,人工、设备折旧等约 1500 元。 而据相关数据统计,目前原肠价格受生猪存栏处于相对低位、屠宰企业成本压力等因素影 响下,已大幅涨价到 22 元/根,剔除肠衣销售价约每根 11 元,对应 1 亿单位的粗品成本,即 便是以最极限的 1500 根为计算,也至少在 18000 元/亿单位粗品左右。

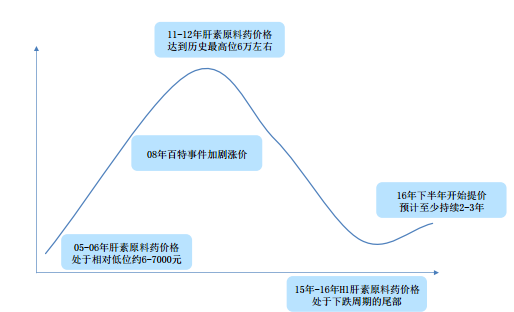

因此,我们认为肝素粗品提价具有上游提价和成本不可压缩的基本面基础。 同时,由于行业经过多年洗牌后已经较为集中,诸多小厂家被迫退出或迫于环保压力关停, 粗品厂家和原料药厂家对于行业信息掌握相对较为充分,因此一旦涨价预期形成,大量粗品 和原料药厂家会选择捂货惜售,从而加剧涨价。 另一方面,从历史周期变化来看,肝素涨价和跌价的周期往往较长,以上一轮涨价为例(尽 管期间有百特事件催化)持续了 5-6 年时间,而下跌周期(到 2016 年中期为止)也已持续了 3-4 年。

肝素涨跌价周期示意图

我们认为,肝素原料药本质也是一种特色原料药,尽管不具有维生素等大宗原料药的价格 弹性,但历史经验说明肝素涨价周期往往会持续 2-3 年以上,是一种较长周期内的价格变化。 其中,粗品肝素作为原料药的上游,涨价周期中一般是领先于原料药 3-6 个月,随后带动原料 药厂家迫于成本压力而提价,原料药厂家则往往会通过初期的控货、在执行完前期订单后开始 发小单短单,来逐步提升价格。

粗品肝素涨价能否传导至原料药环节,我们认为有如下 5 个层面的因素:

1. 国内肝素粗品和原料药已长期处于跌价周期中,长期跌价已经使得很多渠道商不再 保有高库存,以南京健友这一国内第二大肝素生产企业为例,其 2013-2015 年粗品 采购价格一直延续大幅下降趋势,一旦涨价开始粗品和原料药企业都会开始补库存 至少不再减粗品库存,则原料药企业面临的成本压力将必然提升;

2. 外资肝素制剂企业对中国原料药企业的审计是相对透明的,也就是说国内企业的成 本并不是一个秘密。而国内大的肝素原料药企业都有各自的核心大客户,双方长期 的合作关系下,外资制剂企业必须给予中国原料药厂家一个合理的利润空间;

3. 中国养猪和屠宰产量占全球的接近 60%,中国的肝素产业占据着全球大部分、也是 产能提升潜力最大的原材料资源,大型的外资制剂企业几乎不可能在中国市场以外 找到足够、稳定的肝素原料药供货商;

4. 从肝素原料药供给侧来看,经过多年跌价后不少中小企业已经退出了竞争,环保压 力下部分排污排气不达标的小型厂家也被迫关停,从行业海关出口数据来看,前 10 家大型原料药企业(海普瑞、南京健友、千红制药、东诚药业、常山药业等)占到 了全国出口总量的 80%以上,较高的行业集中度意味着较高的议价能力;

5. 且从全球供给看,尽管目前缺乏全球产能数据的权威统计,但根据行业内草根调研 来看,中国肝素原料药总体产能约 45 万亿单位/年,全球需求量 2016 年约达到了 50 万亿单位,产量与消耗量基本相当,而中国出口量约 30 万亿单位左右,占据了 供给端的主要地位。由于中国和全球产能均处于富余状态,产能利用率均有提升空 间,近期从各大国内主要企业来看均没有大规模新建原料药产能,而是加强对上游 粗品资源和下游客户的掌握。因此,我们认为,肝素原料药产能 1-2 年内难以增长 (除了现有主要厂家外,新进入者也很难获取客户),且美国等规范市场更换原料药 需要 12-18 个月的申请时间,大型制剂企业难以轻易更换原料药供货商。同时,即 便现有富余产能开始投入生产,也会受到粗品供应的限制,难以冲击国内厂家。

因此,我们认为肝素粗品提价将是一个持续 2-3 年的涨价趋势,其会传导至原料药环节 并带动原料药涨价,原料药企业基于各自的成本承担能力和对客户的议价能力,在维持自身 合理单位毛利水平的基础上,会与客户逐步协商调整原料药的销售价格。

公司低价粗品库存足以支撑 2-3 年消耗 预计有望大幅增厚业绩

根据公司 2016 年中报数据披露,公司原材料库存约 6.56 亿元,我们预计这其中大部分 为肝素粗品,且采购时间均在行业低谷期间。公司 2016 年中报中明确披露:肝素钠原料药生 产量同比增长 47.80%、库存量同比增长 165.99%,为应对市场变化储存相应增加所致。

常山药业库存数据一览

由公司历年数据可见,公司在肝素粗品价格下跌趋势中一直在逐步储备肝素粗品,尤其是 2015-2016H 的最低点,加大了购买力度,预计总体平均价格在 11000 元/亿单位以下,粗品库存量至少在 4-5 万亿单位区间。由于目前行业内粗品价格已达到 14000-15000/亿单位,且 很难大规模拿到货,因此公司的这批储备相当于每亿单位已相对市价具有了 3000-4000 元的 价格优势,且随着肝素粗品价格进一步提升,这一优势仍将不断扩大。 我们认为这一优势并不是简单的库存重估,也并非一次性兑现的收益,而是会使得公司在 2-3 年内都具备显著的成本优势。从公司历年的采购成本来看,公司 2014、2015 年分别销售 肝素钠原料药 9794.20、8112.81 亿单位,2016 年预计销售 1.2-1.3 万亿单位。低分子肝素钙 制剂中,粗略测算其肝素粗品采购成本约占销售金额的 5%:

因此,在假设低分子肝素钙制剂增长 30%左右、原料药 2017-2018 年逐步放量以变现涨 价红利的情景下,库存的低价肝素粗品足以支持公司 2 年左右的消耗,而预计公司也会随着 市价波动而滚动添加采购,不断保持库存成本与市价之间的稳定差额,而在涨价初期,预计公 司会采取行业惯例的控货方式、在执行完前期已签订订单后,只发小单短单,因此未来 2-3 年以内公司有望持续享受这一差额红利。 以原料药销售来大致测算,若公司每年销售肝素原料药达到 1.5-1.7 万亿单位左右,则每 年低价库存带来的净利润约为 3800-5700 万元之间,这还尚未包括低分子肝素原料药提价后 带来的业绩增量。 因此,我们认为未来 2-3 年内公司将持续受益行业景气和低价库存,预计有望每年增厚 业绩 3800-5700 万元左右,显著抬高未来业绩增速。

低分子肝素制剂是业绩基本盘,达肝素、那屈肝素放量

公司提出了低分子肝素钙注射液的 YBH03832006 标准,同时生产的万脉舒牌低分子肝 素钙注射液是国内第一家符合该标准、享受国家发改委单独定价的国产低分子肝素注射液(合 肥兆科后续也获得了这一单独定价资格)。市场担忧公司的单独定价可能被取消,我们认为目 前来看公司价格体系维持稳固,与外资药企、合肥兆科、无单独定价的国内其他药企之间的价 格层次仍然稳定。

从公司近期销售增长来看,万脉舒 2016 年前三季度增速分别为 20%、24%、30%,剔除 达肝素销售约 70 万支后增速依然可观,我们预计未来万脉舒仍然将维持 25%左右增速,是公 司业绩的核心基本盘。

达肝素和那屈肝素逐步放量 肝素制剂更加齐全

达肝素主要用于治疗急性深静脉血栓;急性肾功能衰竭或慢性肾功能不全者进行血液透析 和血液过滤期间预防在体外循环系统中发生凝血;治疗不稳定型冠状动脉疾病,如:不稳定型 心绞痛和非 Q-波型心肌梗死;预防与手术有关的血栓形成。 公司的达肝素制剂于 2014 年获批,2015 年、2016 年开始进入销售期,目前已经在 16 个省市中标。尽管 2016 年内由于招标后医院销售等进展不佳,导致全年预计销量仅约 100 万 支,但在公司销售力度加大、渠道改革加快等影响下预计明后年将开始快速增长。

那屈肝素钙主要用于静脉血栓形成中度或高度危险的情况,预防静脉血栓栓塞性疾病。治 疗已形成的深静脉血栓。联合阿司匹林用于不稳定性心绞痛和非 Q 波性心肌梗死急性期的治 疗。在血液透析中预防体外循环中的血凝块形成。 公司的那屈肝素钙制剂于 2016 年上半年获批,目前已处于招标阶段,预计 2017 年起将 开始形成销售,与达肝素一起成为肝素制剂的新增长点。 此外,预计公司的亭扎肝素、帕肝素、汀肝素等新型肝素制剂将逐步获批,公司将形成国 内企业中最为齐全的肝素产业链布局。

借力 NantWorks 和 D.med 坚定布局创新药+制剂出口

常山药业自肝素起家,经过长期发展已经形成了完整齐备的肝素产业链,在国内市场和 国际市场中均处于主要厂家之列。但公司管理层已确立了未来以创新药和制剂出口为战略方 向,兼顾肝素外围产品如透明质酸、硫酸软骨素等,打造升级版常山。由于公司目前体量不 大、资金实力有限,因此多个发展方向都采取了与外部合作的模式: 1. 与国开发展基金合作,开发透明质酸项目; 2. 与 ConjuChem LLC(NantWorks LLC 的全资子公司)联合设立常山凯捷健作为新 药研发平台; 3. 联合德国 D.Med 设立常山德迈布局制剂欧洲出口。

我们认为在常山目前的发展阶段,借助外部资源快速开展新战略方向的布局是非常有必要、 也是现实可行的,公司已将创新药和制剂出口作为坚定的长期战略方向,未来借助强势外部合 作伙伴将弯道超车。

NantWorks 实力雄厚 弯道超车布局创新药

公司与美方合作的第一个创新药是艾本那肽,目前已开始着手艾本那肽的二期临床试验, 预计将在 20 家三级医院进行临床,并有望将二期和三期合并进行,一期临床数据中药物安全 性和代谢曲线表现良好。未来有望就长效胰岛素、白蛋白结合纳米粒肿瘤血管破坏剂、Met 抑制剂等药物进行研发。 预计艾本那肽有望在 2019 年完成临床试验并申报上市,将成为公司的首个创新药品种。

联手 D.Med 和 NantPharma 布局美国和欧洲制剂出口

肝素制剂海外销售是国内肝素企业一直追求的产业链升级目标,目前全球制剂市场仍然为 赛诺菲、GSK、山德士等外资药企占据,但全球肝素制剂销售额近百亿美元,仿制药市场空 间依然广阔。 2015 年 6 月公司公告与德国 D.Med 合作,常山香港拟与德国的 D.Med Healthcare GmbH&Co.KG(以下简称“D.Med”)合作在德国设立合资公司,以德国合资公司名义将常山 药业的肝素钠注射液和达肝素钠注射液通过 D.Med 渠道销往欧洲市场。

2016 年 6 月公司公告,由 NantPharma 负责将常山药业的达肝素产品向美国 FDA 申报 并承担申报及临床等效性试验等费用,常山药业负责提供申报美国 FDA 所必需的资料,并负 责达肝素产品的生产。产品在美国获准上市后,由 NantPharma 负责美国市场销售,双方各 按 50%进行利润分配。在达肝素产品向美国 FDA 递交申请后,NantPharma 即继续开展依诺 肝素的美国 FDA 申报工作,具体申报工作分工及利润分配与达肝素产品一致。

目前,欧洲临床试验和美国 BE 试验均已展开,预计 2018 年将完成(两地临床进度相近), 借助 D.Med 和 NantPharma 的强大渠道,快速进入市场,带来业绩增长的新机遇。由于达肝 素在海外市场的售价较高,若实现规模出口后,将带来可观的业绩弹性。

图片

图片