《风口研报》今日导读

1、航空(春秋航空、吉祥航空、华夏航空):①据FlightAI数据,Q2季度国内航空旅客量恢复至105%,跨境旅客恢复至35%,国内含油票价涨幅12%,裸票涨幅6%,同时至8月上旬的预定票价较19年涨幅均维持在接近20%;②华创证券吴一凡认为航空Q2业绩超预期,如春秋航空以预告中值3.9亿归母净利计,已经创上市以来同季度最高,而Q3弹性更值得期待;③从长逻辑来看,航空供给端逻辑持续兑现,2023年上半年5家航司(三大航+春秋+吉祥)合计引进机队增速仅0.9%,价格弹性巨大,行业正处于盈利大周期的起点;④风险提示:需求释放不及预期。

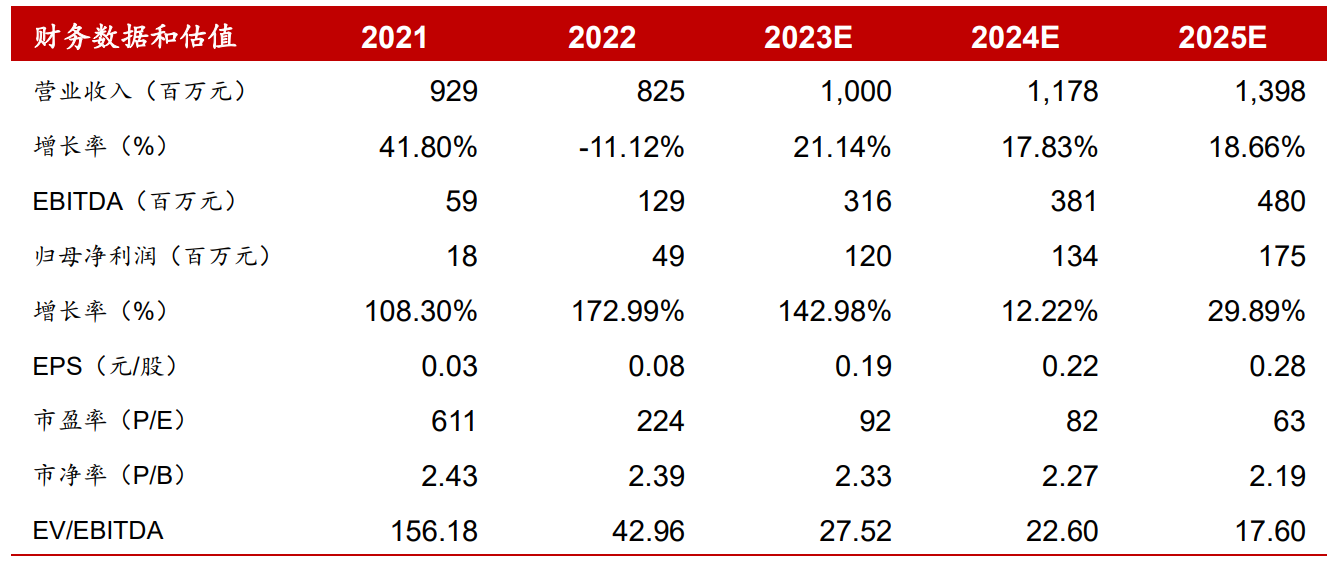

2、三生国健(688336):①医保局《谈判药品续约规则》发布,在原有支持创新的基础上对之前有争议的项目进行了更加清晰的表述,整体结果更加温和合理;②公司赛普汀是Her2阳性乳腺癌晚期1线治疗用药,随着医保政策的公布,将会准入更多医院,公司有望快速抓住机遇增加医院的覆盖,预计2023年销售额将实现40%以上增长;③公司在自免和炎症领域前瞻性布局了IL-17/IL-4Rα/IL-5靶点药物,预计三个品种将于2024-2026年陆续申报上市,未来峰值销售额合计有望超过40亿元;④国联证券夏禹预计公司2023-2025年归母净利润分别为1.20/1.34/1.75亿(暂不考虑资产转让的投资收益),同比增长142.98%/12.22%/29.89%,给予公司合理估值27.07元/股(现价19.62元);⑤风险提示:自免药物研发、销售不及预期。

主题一

顺周期行情来袭,这个品种暑期旺季提价超预期+有公司单季业绩创历史新高,分析师称大周期刚刚开始

民生证券牟一凌等认为随着国内外库存周期见底,当前A股顺周期行情有望逐步归来。华创证券吴一凡最新周报中看好航空板块表现。

航空暑运量价齐升,具备行业景气度比较优势:

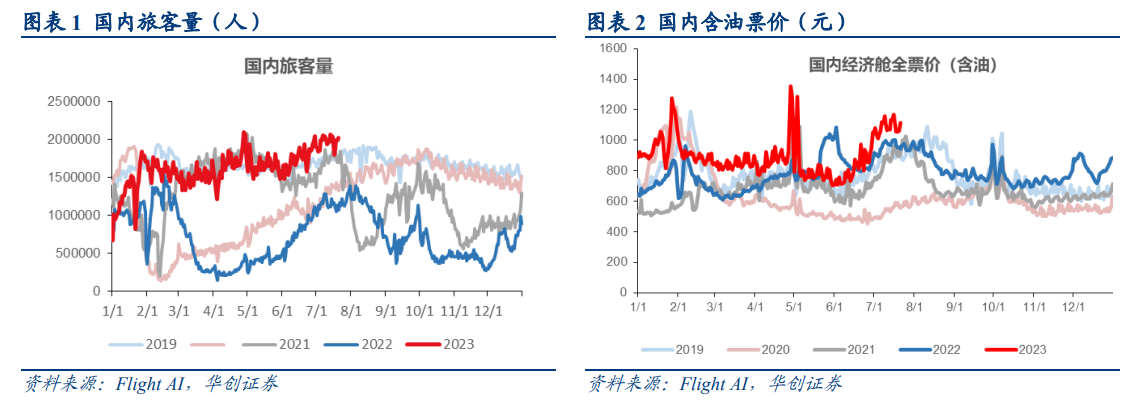

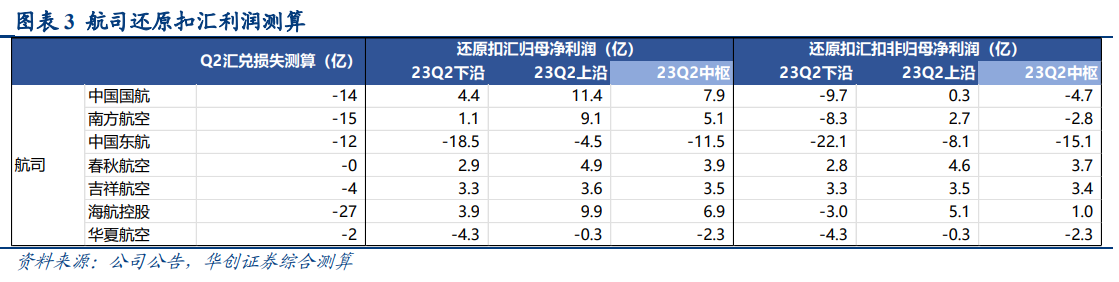

据FlightAI数据:Q2国内旅客量恢复至105%,跨境旅客恢复至35%,国内含油票价涨幅12%,裸票涨幅6%。

同时至8月上旬的预定票价较19年涨幅均维持在接近20%,吴一凡判断三季度行业量、价环比Q2将有明显提升。

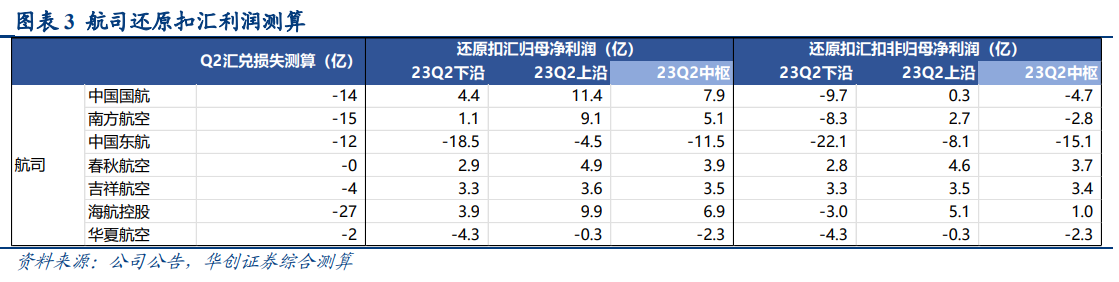

此外,航司Q2主业业绩整体超预期,如春秋航空以预告中值3.9亿归母净利计,已经创上市以来同季度最高,而Q3弹性更值得期待。

从长逻辑来看,航空供给端逻辑持续兑现:2023年上半年5家航司(三大航+春秋+吉祥)合计引进机队增速仅0.9%,19-25年行业增速维持3%左右,且供给端的保护或延续至2025-27年。

需求层面,头部航线提价,潜在利润增量可观。

综合看,航空在供给逻辑清晰,价格弹性巨大的条件下,行业正处于盈利大周期的起点。

上市公司领域:持续强推Q3季度有望业绩显著超历史同期的春秋航空,强调大航代表中国国航、民营航司吉祥航空,关注华夏航空暑期恢复节奏。

一、航空暑运量价齐升,航司Q2主业业绩整体超预期

7月进入暑运以来,国内旅客量恢复至114%,跨境旅客恢复46%,国内含油票价涨幅23%,裸票涨幅21%。

测算春秋Q3盈利水平将大幅超过2019年同期,吉祥亦有望超过历史同期。

二、供给逻辑清晰,航空盈利大周期起点

5家上市航企19-25年年均机队增速约3.3%,三大航客机年均增速仅2.9%。因生产商产能恢复仍低于19年水平,供给收紧或进一步延续至2025年后。

而一旦供需紧张,航司价格弹性巨大,假设折扣率普遍提升至7-8折,按照目前所得税抵亏原则,预计收入增量即为利润增量,可增厚186亿利润。

主题二

医保简易续约正式规则发布,这家公司核心品种迎医院覆盖增加机遇、年内销售额有望实现40%以上增长,还有三大在研药物预计未来三年陆续申报上市

近日,医保局《谈判药品续约规则》发布。相比征求意见稿,在原有支持创新的基础上,将征求意见稿中纳入常规目录的要求从“超过8年的药品”修正为“达到8年的药品”;将降幅减半的标准从“超过4年的品种”修正为“达到或超过4年的品种”;核心的利好原则优化。

国联证券夏禹最新挖掘出国产自免药企三生国健,公司是国内第一批抗体类创新药企业,业务涵盖制药和上游CDMO。

公司上市产品中:

①益赛普3月新增预充式水针剂型,患者可居家使用,极大提升依从性,预计2023年销售额将实现10%以上增长;

②赛普汀上市后通过循证医学证据积累,在CSCO指南中和曲妥珠同为Her2阳性乳腺癌晚期1线治疗用药,预计2023年销售额将实现40%以上增长。

公司也在调研时表示,赛普汀随着在医保报销层面增加患者对药品的可及性,随着医保政策的公布,将会准入更多医院,公司将快速抓住机遇增加医院的覆盖,赛普汀2023年度仍将处在快速上量的阶段。

夏禹预计公司2023-2025年归母净利润分别为1.20/1.34/1.75亿(暂不考虑资产转让的投资收益),同比增长142.98%/12.22%/29.89%,根据DCF折现叠加转让资产受益,给予公司估值27.07元/股(现价19.62元)。

一、自身免疫性疾病药物成长空间大

细胞介导的3种免疫导致自身免疫病、炎症、过敏等多种疾病,发病人群广泛。其中银屑病等高发病基数相关生物药年均治疗费用2-7万元,但中重度疾病治疗的新生物药渗透率均不足15%。

随着国内自免药物的医保覆盖扩大以及自免药费用的下降,部分品种国内上市仅3-4年销售额突破30亿元,彰显了自免赛道投资价值。

二、公司前瞻性布局自身免疫病和炎症赛道

公司是国内最早进入自免赛道的药企,2005年就上市国内首款TNF-α抑制剂益赛普,2022年在该靶点抑制剂国内市场占比达27%。

公司在自免和炎症领域前瞻性布局了IL-17/IL-4Rα/IL-5靶点药物,研发进度在同靶点产品中均位居国内前三。其中3月份完成IL-4Rα产品的2期临床患者入组和IL-5产品的2期临床启动,4月份完成IL-17产品的3期临床患者入组。

公司预计这三个品种将于2024-2026年陆续申报上市。参考同靶点药物海内外销售情况,夏禹认为未来这三个品种峰值销售额合计有望超过40亿元,充分享受自免行业增长红利。

VIP试读

VIP试读