浦东建设(600284)精要:

①上海未来3年计划安排新启动30个“城中村”改造项目,其中2023年涉及浦东新区的“两旧一村”改造项目超500个,涉及政府性资金投资约258亿元;

②公司是浦东基建“排头兵”,二季度新签订单大幅增长,工程施工项目新签项目金额同比增长153.72%,仅上半年已经接近2022年年度新签订单额的总和;

③并且,公司作为浦发集团下属唯一建筑上市公司主体,近期外延并购南汇建工,提升资质拓展业务范围,业务拼图进一步扩大;

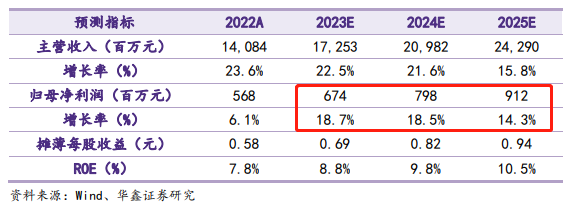

④华鑫证券黄俊伟看好随着新签订单逐步落地,公司业绩有望改善,预计2023-25年EPS分别为0.69/0.82/0.94元,同比增长18.7%/18.5%/14.3%,对应PE为9.9/8.4/7.3倍;

⑤风险因素:基建投资不及预期、公司主营业务收入不及预期。

仅2023年“两旧一村”改造项目便超500个,这家当地唯一建筑上市公司二季度新签订单已接近去年全年,近期还刚刚完成外延并购

从上上周末城中村改造的相关文件的出台,到上周末城中村改造工作部署电视电话会议在京召开,在此前会议通稿的众多内容中,基建的进度明显领先。

今日,华鑫证券黄俊伟覆盖浦东建设,上海未来3年计划安排新启动30个“城中村”改造项目,其中2023年涉及浦东新区的“两旧一村”改造项目超500个,看好公司有望受益上海旧改进展。

公司二季度新签订单大幅增长,工程施工项目新签项目金额同比增长153.72%,仅上半年已经接近2022年年度新签订单额的总和。

并且,公司作为浦发集团下属唯一建筑上市公司主体,近期外延并购南汇建工,提升资质拓展业务范围,业务拼图进一步扩大。

黄俊伟看好公司是浦东基建“排头兵”,随着新签订单逐步落地,业绩有望改善,预计2023-25年EPS分别为0.69/0.82/0.94元,同比增长18.7%/18.5%/14.3%,对应PE为9.9/8.4/7.3倍。

一、城中村改造政策落地,公司或将迎增量市场

上海作为我国最重要的超大城市之一,2023-25年计划安排新启动30个“城中村”改造项目,每年新启动10个改造项目。

同时,浦东新区计划至2028年全面完成该区“两旧一村”改造的目标,2023年浦东新区将分类启动“两旧一村”改造项目超500个,涉及政府性资金投资约258亿元。

黄俊伟认为,公司作为浦东基建“排头兵”、浦发集团下属唯一建筑上市公司主体,有望受益上海旧改进展。

(1)据公告披露,公司已中标上海三林镇东明村“城中村”改造C03A-2地块项目以及北蔡镇老集镇、同福村和三林镇东明村“城中村”配套项目福久路(荣彩路-棠林路)新建工程。

(2)公司控股方浦发集团已于2023年3月开工浦东新区唐镇虹一村、一心村“城中村”改造WO9-05、W15-02地块绿地工程。

二、外延并购南汇建工,新签订单大幅增长,业绩“柳暗花明”可期

7月16日,公司发布公告,子公司浦东路桥拟通过现金收购南汇建工100%股权,收购金额约为2.98亿元。

本次收购后,公司新增消防设施工程专业承包/建筑机电安装工程专业承包二级资质,钢结构工程专业承包由三级资质更新为二级。公司资质更为齐全,业务拼图进一步扩大。

二季度,公司工程施工项目新签项目金额同比增长153.72%。并且,上半年公司累计新签工程施工/勘察设计咨询项目金额155.85/1.64亿元,已经接近2022年年度新签订单额的总和165.7亿元。

VIP试读

VIP试读