①2023年1-10月,转债发行规模为1286.96亿元,同比下行30.51%。 ②再融资优化或影响超半数转债的预案,发行要求的从严将带来新券稀缺性进一步提升。

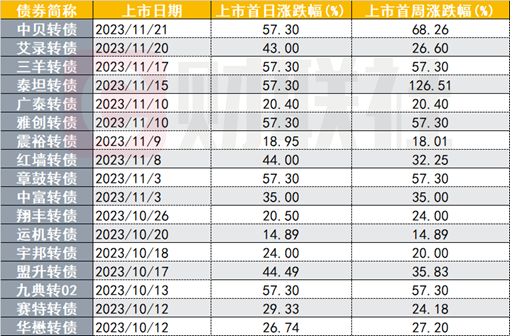

财联社11月22日(编辑 杨斌)11月21日,中贝转债上市首日涨停,大涨57.3%。11月以来,多只转债新券上市首日均有不俗表现,收涨于57.3%的天花板。转债新券受到追捧,或与可转债一级市场发行放缓有关,而再融资限制或使部分转债发行受阻,未来转债净供给放量的可能性较小,新券稀缺性进一步提升。

继11月21日上市首日大涨57.3%,中贝转债今日高开20%,盘中有所回落,最终收涨6.97%;中贝转债上市两日累计上涨超68%。事实上,11月以来,新上市的转债表现普遍抢眼。除中贝转债,三羊转债、泰坦转债、雅创转债、章鼓转债等均在上市首日收涨于57.3%的天花板。

图:10月以来新上市转债表现

(资料来源:Choice数据,财联社整理)

11月至今,中证转债指数维持震荡,收跌0.37%。尽管转债市场跟随正股有所回暖,但转债新券的表现较市场整体更火热。转债新券受到追捧,或与可转债一级市场发行明显放缓有关。Choice数据显示,2023年10月可转债共计发行12只。11月以来仅有3只转债成功发行,分别是金钟转债、信测转债和丽岛转债;去年11月则有27只可转债新券发行。

根据中泰固收首席肖雨的统计,2023年1-10月,转债发行明显放缓。2017年,转债市场供给开始放量,2019-2021年为近年来转债发行高峰期;2022年,转债发行规模为2200.93亿元,同比下行22.19%;2023年1-10月,转债发行规模为1286.96亿元,同比下行30.51%。净供给方面,2023年1-10月,转债退出规模为873.17亿元,净供给仅413.79亿元。

11月8日,沪深交易所发布了优化再融资的五大具体措施,严格限制破发、破净、不满足十八个月融资间隔的连续亏损企业、财务性投资比例较高企业实施再融资,且对上市公司的前次募集资金使用和再融资募资用途也作出了限制。根据国信证券固收团队的测算,本次再融资优化或影响超半数转债的预案。对于转债市场而言,发行要求的从严将带来新券稀缺性进一步提升,需密切关注转债发行进度。

浙商固收首席覃汉认为,2023年开始转债净供给规模中枢已有下降,再融资限制或使部分转债发行受阻,2024年转债净供给放量的可能性较小。根据已公布的转债发行预案统计,2024年转债上市预计1600亿,到期306亿。如果2024年正股有所表现,预计提前赎回的转债规模还将高于2023年。

兴业研究认为,从过往经验来看,新券定价主要受市场情绪影响,供给仅能起到推波助澜的作用,应合理看待标的稀缺的背景下新券的定价,若因市场情绪低迷导致定价洼地应及时抢筹,若交投情绪过热导致溢价过高则应规避抢筹。

再融资新政下,银行及非银金融机构今年均未发行转债,转债供给由前期的高评级大市值为主变为由低评级小市值为主。对一级投行而言,应重点挖掘小而美的民营企业的融资诉求,对于二级投资者而言,在规避信用风险的前提下,应适度下沉转债的评级与规模限制以寻找超额收益。同时,随着金融行业上市公司或者其他行业大市值上市公司的大额再融资的收紧,未来底仓品种可供选择的标的将越来越稀缺,应珍惜优质筹码尤其是YTM为正且有一定信用替代效应的转债底仓筹码,该类品种的估值或被动抬升。