①2023年,发行人选择下修转债的比例为9.96%,下修到底的占比为28.57%,均低于往年。 ②博弈转债下修机会的最好时点在董事会预案公告日前,可选择公司发布预计触发转债修正条款的提示性公告时点提前布局。

财联社12月20日讯(编辑 杨斌)今年至今,转债下修的只数创历年新高,合计已有56只转债下修。不过,“不下修”和“下修不到底”的转债比例上升,加剧了转债投资者博弈下修条款的难度。研究显示,博弈转债下修依然有效,但更适合作为辅助策略。明年将有更多的转债进入回售期,下修条款或更值得关注。

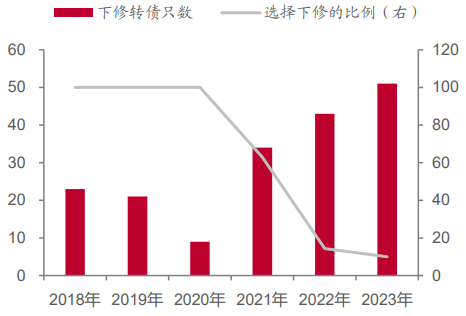

下修转债个数创新高,发行人下修意愿却降低

今年,转债下修的只数创历史新高。根据中泰固收首席肖雨的统计,今年合计已有56 只转债下修。

浙商固收首席覃汉认为,过去3年下修转债逐年增加,对应的是正股持续下跌,特别是2022年和2023年股票市场行情较弱,导致选择下修的转债数量增多。

图:历年下修转股价的转债只数和选择下修的比例

(资料来源:中泰固收,财联社整理)

但是,触发下修条款后,转债发行人的下修意愿却在降低。2023年,发行人选择下修转债的比例(下修的次数/下修或不下修的公告次数)为 9.96%,低于2022年的14.38%,远低于 2018-2021年。

财联社据Choice不完全统计,仅12月以来就有31只可转债发布不下修转股价的公告。

图:近期不下修的转债公告

(资料来源:Choice数据,财联社整理)

理论上,转股价下修将提升转债的转股价值,在估值不变的情况下,转债价格上涨。这样有利于大股东后续减持,也促使转债持有人加快转股。另外,当发行人股价下跌即将触发回售条款时,公司面临回售本息的资金压力。为了避免偿付债券本息,公司往往通过下修转股价避免因正股价格过低触发回售条款。

华福固收李清荷认为,从2023年下修情况来看,发行人倾向于选择不下修,原因是权益偏弱背景下,转债下修的理论下限价格更低,下修导致的股本摊薄效应更明显;另一方面,8 月以来市场情绪偏弱、转债市场成交缩量,此时转债下修未必能有效激活需求端配置热情、推高平价一举强赎退出。

另外,在成功下修的转债中,转股价“下修不到底”的情况增多。以11月能辉转债下修转股价为例,公告称能辉转债本次下修后的转股价格应不低于27.70元/股,最终公司将能辉转债的转股价格由37.71元/股向下修正为32.80元/股。肖雨的数据显示,今年下修的56只转债中,只有16只转债下修到底,占比为28.57%,比例远低于往年。

转债发行人“下修不到底”的原因与不下修类似。华创固收首席周冠南分析,一是避免未来转股对原股东股权稀释的冲击太大;二是公司认为“下修到底”可能会表现出“对未来业绩和股价的信心不足”;三是下修后促转股的效果有限,更显著的作用为在未来更易触发强赎。

博弈下修仍“有肉吃”,难度增加

对于转债投资者,成功下修一般被视作利好,博弈下修可带来收益。转股价下修后,转股价值提升,故预期下修通常会使转债价格上涨;当下修不成功或不到底时,市场预期未能兑现,转债价格因此出现回跌。如今,随着“不下修”和“下修不到底”的转债比例上升,博弈下修条款的难度骤增。

根据2022年7月29日沪深交易所发布《上市公司自律监管指引》,新规要求发行人应在预计触发下修条件的5个交易日前披露提示性公告,触发下修当日董事会需决定是否下修,并披露是否下修的提示性公告。从发行人信息披露时点看,下修转债会经历三个重要时点:发布预计触发下修条款的提示性公告、董事会提议下修并提交股东大会审议的公告、股东大会审议结果(是否下修,下修后转股价格)的公告。

覃汉的统计显示,投资者对下修的定价始于“提议下修公告”。自2018年的样本数据统计,有79%的转债公告次日上涨,平均涨幅2.0%,涨幅集中在0%~3%,占比50%。在公告日次日到20日,转债价格延续上涨趋势。不过,发行人选择下修不到底,转债下修公告后的表现弱于下修到底。下修不到底的公告次日,转债平均下跌0.1%,有46%的转债价格下跌。

图:董事会提议下修公告日前后转债价格走势

(资料来源:浙商固收,财联社整理)

肖雨认为,博弈转债下修机会的最好时点在董事会预案公告日前,可选择公司发布预计触发转债修正条款的提示性公告时点提前布局,股东大会公告日前后可逐步退出。其中的风险也较为明显,包括下修不到底和不下修。

图:近期即将触发下修条款的转债

(资料来源:Choice数据,财联社整理)

周冠南认为,在高估值、无主线和偏防御的市场环境下,下修博弈的相对有效性凸显,愈加被转债投资者重视,但也促使该策略更“卷”,布局愈趋左侧交易。而“下修不到底”和“下修失败”的案例增多,使得下修博弈胜率降低。下修可以作为辅助策略,未来随着转债估值企稳、正股反弹,视角将更多回到对个券基本面的研究和判断。

展望2024年,李清荷认为下修的投资机会更值得关注。2019年起转债发行放量,未能转股退出的转债大多也于2023年陆续进入回售期。若不考虑强赎影响,截至2024年年底处于回售期的可转债数量约为160支,规模近1583亿元。进入回售期后,发行人有充足的动机通过“促下修”、“促强赎”规避回售及转债到期带来的现金赎回压力。