①本次PSL年末重启,旨在靠前发力、加快资金到位,进而稳增长、稳投资,本次PSL应只是开始、后续有望持续投放; ②后续央行可能继续采取12月“PSL+MLF”的方式投放中长期流动性,这也预示短期内降息的可能性高于降准。

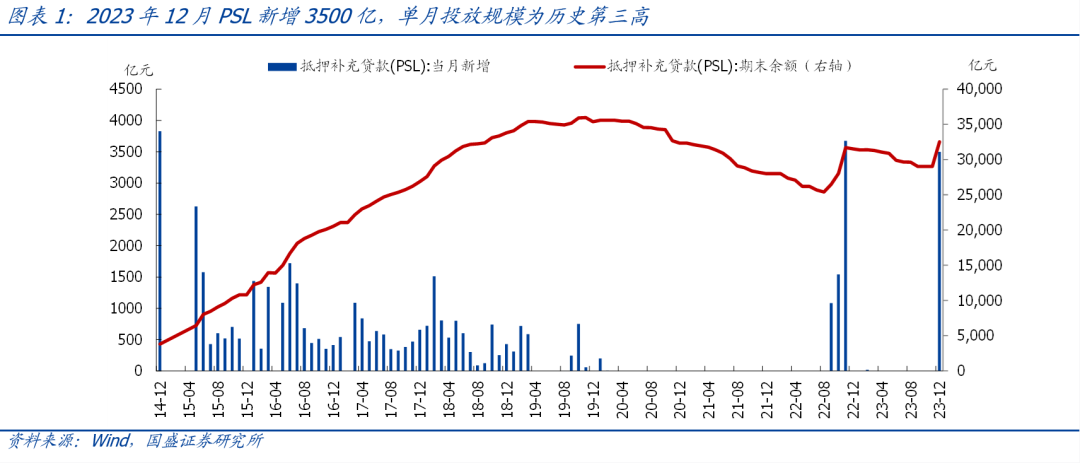

事件:2023年12月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(PSL)3500亿元,期末抵押补充贷款余额为32522亿元。

核心结论:本次PSL年末重启,旨在靠前发力、加快资金到位,进而稳增长、稳投资,本次PSL应只是开始、后续有望持续投放,政策性金融工具也很可能重启。由于PSL兼具宽货币与宽信用的功能,后续央行可能继续采取12月“PSL+MLF”的方式投放中长期流动性,这也预示短期内降息的可能性高于降准。

1、时点看,本次PSL重启基本符合预期,年末落地与2023.10.24增发国债类似、属于“非常规前置”,旨在靠前发力、加快资金到位,进而稳增长、稳投资。

2、投向看,本次PSL应主要用于是保障房、城中村改造等“三大工程”。

3、规模看,本次PSL单月投放为历史第三高,预计后续还会继续投放,也要紧盯配套资金的下达情况,尤其是政策性开发性金融工具也有望重启。

4、政策看,本次PSL进一步指向货币政策将延续宽松,短期内降息概率高于降准。

降准方面,PSL具有投放基础货币的功能,与降准之间有一定替代关系,后续不排除央行继续通过“PSL+MLF”的方式进行流动性投放。

降息方面,鉴于四季度需求不足、物价低迷的问题仍突出,叠加12月下旬多家大行再度下调存款利率,明显提升了短期降息的可能性。

5、资产看,PSL兼具宽货币与宽信用的功能,有利于提振权益资产风险偏好、尤其是顺周期资产,对债券利率而言,取决于后续信用的实际改善情况和降息节奏。

报告正文:

1、时点看,本次PSL重启基本符合预期,年末落地与2023年10月增发国债类似、属于“非常规前置”,旨在靠前发力、加快资金到位,进而稳增长、稳投资。我们此前多次提示“当前经济修复基础尚不牢固、过程有波折、斜率不宜高估,政策应会继续加码”,本次PSL重启基本符合市场预期,但时点上略显意外,我们理解与2023年10月增发1万亿国债类似,都可谓“非常规前置”,旨在加快资金到位,进而稳增长、稳投资。

2、投向看,本次PSL应主要用于是保障房、城中村改造等“三大工程”。从2014年12月首次创设PSL以来,PSL投向主要是房地产和基建,其中:2014-2019年主要用于支持棚改货币化安置,2022年9-11月主要用于“保交楼”和基建。就本轮而言,2023.11.8央行行长曾指出“为‘三大工程’建设提供中长期低成本资金支持”,预示本次大概率将投向保障性住房、“平急两用”基建、城中村改造等“三大工程”。

3、规模看,本次PSL单月投放为历史第三高,预计后续还会继续投放,也要紧盯配套资金的下达情况,尤其是政策性开发性金融工具也有望重启。本次PSL单月投放3500亿,仅次于2014年12月(3831亿)与2022年11月(3675亿)。相较单月投放规模,后续持续投放规模更值得关注。过往看,一旦启动了PSL投放,一般都会持续投放,其中:2014-2019年累计投放3.65万亿,2022年9-11月累计投放6300亿。再考虑到“三大工程”可能要持续多年,预示本次应只是开始,后续有望持续投放。此外,PSL主要是以“先贷后借”的方式为项目提供贷款支持、但无法作为项目资本金,预示“三大工程”需专项债、政策性开发性金融工具等其它工具相配合。

4、政策看,本次PSL进一步指向货币政策将延续宽松,短期内降息概率高于降准。

降准方面,PSL具有投放基础货币的功能,与降准之间有一定替代关系,后续不排除央行继续通过“PSL+MLF”的方式进行流动性投放。由于PSL有投放基础货币的功能,再考虑到2023年12月MLF超额续作8000亿,意味着2023年12月单月净投放的中长期流动性规模已达1.15万亿,因此短期降准的可能性有所下降。往后看,央行也有可能继续通过“PSL+MLF”的方式进行中长期的流动性投放。

降息方面,鉴于四季度需求不足、物价低迷的问题仍突出,叠加12月下旬多家大行再度下调存款利率,明显提升了短期降息的可能性。一方面,2023年12月PMI连续3个月超季节性回落至年内次低水平,10月、11月CPI连续两个月为负,均指向经济景气持续回落、需求不足愈发突出、下行压力仍大;另一方面,2023年12月下旬,工农中建交等多家大型商业银行均不同程度地再度下调存款利率。

5、资产看,PSL兼具宽货币与宽信用的功能,有利于提振权益资产风险偏好、尤其是顺周期资产,对债券利率而言,取决于后续信用的实际改善情况和降息节奏。

对权益市场,伴随PSL落地,有助于带动投资增速企稳、实物工作量好转,对权益市场整体偏利好,后续重点关注挖掘机、水泥等基建链中观指标的表现情况。

对债券市场,由于投放PSL有助于宽信用,因此理论上对债市偏负面,但从历史经验看,真正能否实质影响债市还要看相关的配套政策,也要看后续信用的实际改善情况。比如,2022年四季度债市的调整,PSL之外,也和当时出台的地产“三支箭”政策等相关。就当前债市而言,1月2日下午央行公布PSL投放的新闻后,10Y债券收益率率尾盘小幅上行1-2BP,1月3日重新转降,后续要紧盯宽信用实际进展。此外,如前所述,短期降息的可能性不断提升,当前债市也在一定程度上交易降息预期。

风险提示:政策力度、房地产市场、外部环境等超预期变化

图片

图片