微导纳米(688147)精要:

①ALD技术弥补成熟制程沉积工艺的不足,在45nm以下节点以及 3D 结构等半导体薄膜沉积环节具有较好的应用前景,公司依托ALD(原子层沉积)核心技术积淀,围绕半导体与光伏高端装备赛道深耕主业,核心发展势能加速释放;

②作为国内 ALD/CVD设备龙头,公司产品已进入逻辑、存储、先进封装等核心领域并获批量订单,直接受益于半导体设备国产化趋势,2025 年上半年新增半导体订单已超去年全年,客户开拓成效显著;

③光伏领域,公司主营薄膜沉积设备是制造太阳能电池片的关键设备,已形成TOPCon、XBC、钙钛矿三种技术路线、多元产品并发;

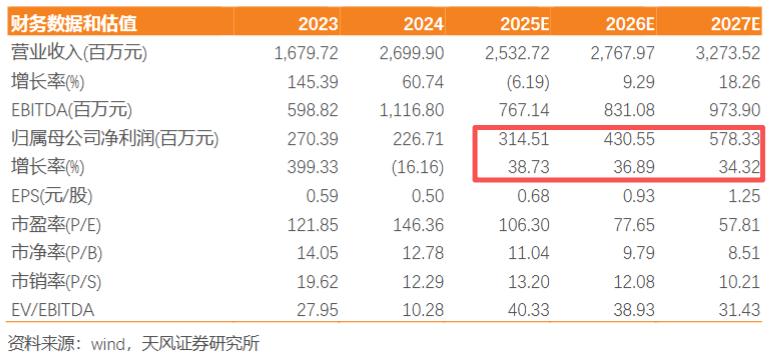

④天风证券孙潇雅预计公司2025-27年的收入在25.3/27.7/32.7 亿元,同比增速分别为-6%、9%、18%,归母净利润分别为3.15/4.31/5.78 亿元,对应利润增速分别为39%、37%、34%,公司深度受益于国内半导体设备自主可控的扩产浪潮,首次覆盖;

⑤风险提示:下游行业周期性波动等。

存储、先进封装等半导体行业核心扩产设备,这家具备独特核心技术的龙头今年半导体相关订单远超去年,受益本轮产业高景气扩产+国产化趋势

天风证券孙潇雅近期跟踪覆盖国产薄膜沉积设备龙头微导纳米。

随着本轮存储和先进逻辑扩产,半导体行业或迎来新一轮资本开支上行周期,公司依托ALD(原子层沉积)核心技术积淀,围绕半导体与光伏高端装备赛道深耕主业,核心发展势能加速释放。

在半导体应用方面,公司是国内首家成功将量产型High-k原子层沉积设备(ALD)应用于集成电路制造前道生产线的国产厂商,相关产品涵盖了逻辑、存储、先进封装、化合物半导体、新型显示(硅基OLED等)等诸多细分应用领域。

2025年上半年新增半导体订单已超去年全年,截至6月末在手订单23.28亿元,较年初增长54.72%。作为国内ALD/CVD设备龙头,产品已进入逻辑、存储、先进封装等核心领域并获批量订单,直接受益于半导体设备国产化趋势。

光伏领域,公司主营薄膜沉积设备是制造太阳能电池片的关键设备,已形成TOPCon、XBC、钙钛矿三种技术路线、多元产品并发。

孙潇雅预计公司25-27年的收入在25.3/27.7/32.7亿元,同比增速分别为-6%、9%、18%,归母净利润分别为3.15/4.31/5.78亿元,对应利润增速分别为39%、37%、34%。考虑到公司在ALD设备上的领先地位,以及公司深度受益于国内半导体设备自主可控的扩产浪潮,首次覆盖。

一、下游需求持续旺盛,ALD薄膜沉积设备不可或缺

薄膜沉积是前道工艺的核心设备,芯片制造工艺进步及结构复杂化提高薄膜设备需求。在晶圆制造过程中,薄膜起到产生导电层或绝缘层、阻挡污染物和杂质渗透、提高吸光率。

ALD技术弥补成熟制程沉积工艺的不足,ALD技术凭借其原子层级沉积特点,具有薄膜厚度精确度高、均匀性好、台阶覆盖率极高、沟槽填充性能极佳等优势,特别适合在对薄膜质量和台阶覆盖率有较高要求的领域应用,在45nm以下节点以及3D结构等半导体薄膜沉积环节具有较好的应用前景。

对于DRAM存储芯片,ALD薄膜沉积设备不可或缺。

二、公司薄膜沉积矩阵丰富,ALD设备优势显著

公司ALD产品已连续多年在营收规模、订单总量和市场占有率方面位居国内同类企业第一。

2025年上半年公司半导体业务增长强劲,新增半导体设备订单超去年全年水平。公司半导体领域实现收入的客户数量已从2021年的1名客户拓展到2024年1-9月的15名客户,公司半导体客户数量逐步上升,客户开拓成效显著。

VIP试读

VIP试读