①高盛集团警告称,若科技行业无法推动AI应用需求爆发并成功变现,科技巨头对数据中心的大举投资可能血本无归。 ②全球AI数据中心设施建设热潮不断,预计到2030年,数据中心的资本支出将达1.6万亿美元,但投资回报率令人担忧。

财联社12月15日讯(编辑 刘蕊)随着市场对美股科技巨头大举投资人工智能基础设施的风险愈发担忧,高盛集团也在近期发出警告称,如果科技行业无法推动AI应用需求爆发,并成功将人工智能模型变现,众多科技巨头对数据中心的大举投资可能会血本无归。

数据中心的投资回报率令人担忧

受到人工智能驱动的计算资源需求的推动,全球人工智能数据中心设施的建设热潮不断。分析机构Omdia上周表示,由于人工智能,到2030年,数据中心的资本支出预计将达到1.6万亿美元,这意味着从现在起每年增长17%。

但大举兴建的数据中心究竟能带来多少投资回报率(ROI),这一疑问萦绕在越来越多人心头。

高盛集团高级股票分析师吉姆·施奈德(Jim Schneider)在报告中表示:“许多投资者都在努力应对这种炒作,并试图量化这一切意味着什么。”

他对从现在到2030年数据中心领域可能的发展,给出了四种假设情景。

总体而言,高盛看到了数据中心在未来几年可能会面临的两大需求端风险:AI模型变现困难导致的需求降温,和云服务需求降温。

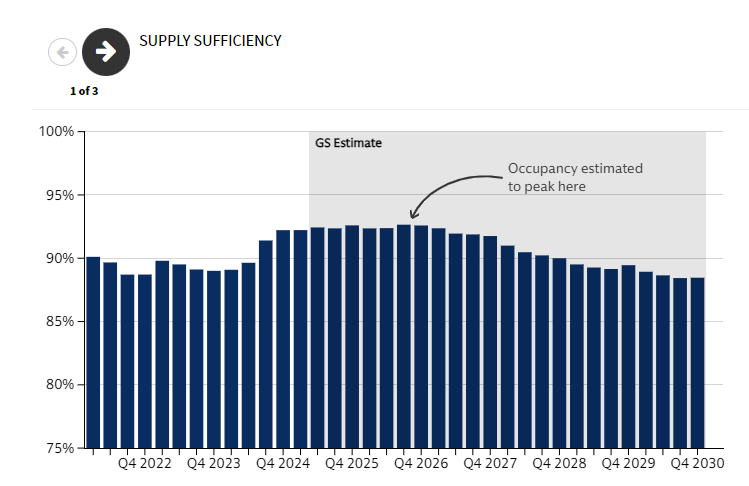

而其基本的预测则认为,即便人工智能需求热度持续增长,数据中心的占用率也将在明年见顶,随后几年占用率逐步降低,意味着供需紧张程度就会逐步放松。

占用率(Occupancy),或者说“供应充足率(SUPPLY SUFFICIENCY)”,显示的是对数据中心计算能力的利用程度,高盛称,这一数据很大程度上与企业利润率挂钩。如果未来数据中心占用率无法持续保持在高位,意味着数据中心运营商的大举投入很可能难以取得回报。

基本情景:数据中心的需求将接近供应量

根据高盛的基础预测,未来两年内,人工智能在数据中心整体市场的占用率份额将翻一番,达到30%,从而蚕食传统工作负载和云工作负载的市场份额。

他们的基本预测是,到2030年,数据中心的整体能耗将比2023年增长175%(高盛分析师此前的预测是增长165%)。

随着更多数据中心投入运营,高盛研究部的基本预测是,未来18个月内供需平衡将显著收窄。预计到2026年,数据中心占用率将保持在峰值水平。

尽管2027年以后的前景尚不明朗,但高盛的分析师预计,此后数据中心资源的供应紧张局面将有所缓解,占用率将在2028年逐步回落至90%左右,然后趋于稳定。

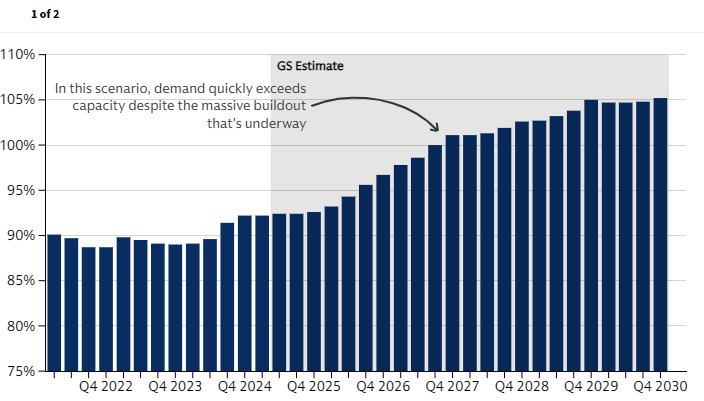

假设情景二:AI应用需求激增导致数据中心供应不足

在这种假设情境下,AI应用——尤其是AI视频的应用热度爆发,而AI视频属于数据密集型应用,对于计算能力的需求可能会显著增长。

但同时,新一代人工智能芯片——图形处理器(GPU)——的能耗可能也会超出预期。“尽管能效正在提高,但能耗需求却仍超过了很多人的预期,”施耐德表示。

在这种情况下,到2030年,高峰地区的数据中心占用率将超过100%,比基准情况高出17个百分点,也就是进入供不应求的状态。

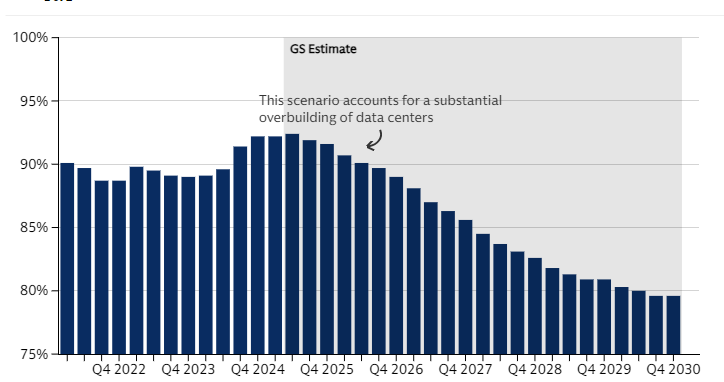

假设情景三:AI货币化失败导致数据中心需求降温

假设情景三:AI货币化失败导致数据中心需求降温

第三种假设场景下,如果用户不愿为人工智能工具付费,那么AI产品的盈利计划将会落空,这又会进一步导致对数据中心的需求放缓。这将导致供过于求的局面,在2025年至2030年期间人工智能需求将下降 20%,数据中心的占用率将比基线情况低8个百分点。

这意味着数据中心将出现供过于求的情况,可能会迫使运营商降低租赁价格。

这意味着数据中心将出现供过于求的情况,可能会迫使运营商降低租赁价格。

“如果我们看到终端用户对人工智能的需求放缓,那么人工智能的盈利机会就会减少,整个行业的数据中心需求也可能会因此下降。”

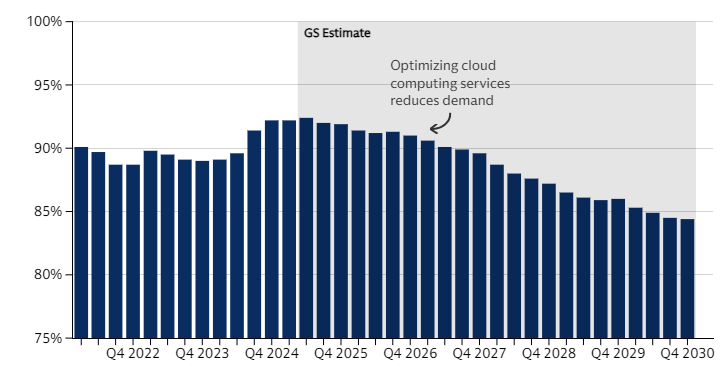

假设情景四:云服务需求降温导致数据中心遇冷

尽管人工智能的发展备受瞩目,但当前,数据中心的大部分容量仍用于常规的云计算服务(目前,云服务和传统工作负载约占数据中心需求的85%)。

因此,高盛预测的第四种情景是,如果企业对上述基本服务的支出减少,那么数据中心的使用率可能会比基线情况下降4个百分点,即便人工智能的需求保持稳定也是如此。

“如果经济增速放缓,企业决定更加严格地使用云服务,那么增长率可能会降低。”施耐德表示,企业也在持续努力优化其对云服务的使用效率,这也能降低需求。

“如果经济增速放缓,企业决定更加严格地使用云服务,那么增长率可能会降低。”施耐德表示,企业也在持续努力优化其对云服务的使用效率,这也能降低需求。

越来越多投资巨头嗅到了风险

在近期的美股市场上,以甲骨文为首的科技巨头已经因为大举兴建数据中心的风险而遭遇股价抛售,而一些投资巨头也已经开始表达担忧。

法国资管巨头安盛近日表示,在为数据中心行业提供融资时,它“在人工智能的建设方面正更加谨慎行事”,因为人们越来越意识到其中潜藏的风险。

规模高达2万亿美元的挪威主权财富基金的管理人员近期也表示,由于热弄给孩子能耐行业波动性较大,他们对直接投资数据中心持谨慎态度。