①临近年末,至少7家券商研究所正积极扩充研究队伍; ②年内分析师流动多数仍是在证券行业内部,并未大规模转向其他领域; ③在佣金收入下滑、行业生态加速重构的背景下,卖方研究可通过三大路径破局。

财联社12月18日讯(记者 陈俊兰)在公募基金费率改革的持续影响下,券商研究业务生态正经历重塑。Wind数据显示,上半年券商分仓佣金收入同比下滑33.98%,头部机构亦未能幸免。行业“蛋糕”缩水,倒逼研究价值加速重构。

在此背景下,多家券商正逆势布局、招兵买马。据财联社记者梳理,目前至少包括财通证券、国泰海通证券、东吴证券、开源证券、国金证券、招商证券、爱建证券等在内的7家券商研究所正积极扩充研究队伍,借此机会吸纳人才、优化团队。

与此同时,分析师团队的变动浪潮仍在涌动。据财联社记者此前报道,今年以来,已有超过30家券商研究所发生人事变动,近期国投证券汽车首席分析师徐慧雄及其核心团队的集体“转会”国金证券引发行业高度关注。

在某头部券商研究发展部高级副总裁看来,可以理性看待券商研究所人事变动情况,近几年卖方人员流动性较高,总体上看是行业正常现象,伴随着资产管理行业的规模快速扩容,以服务于机构买方作为主要商业模式的卖方研究也快速扩容,同时也一定伴随着快速流动。

至少7家券商研究所年末“招兵买马”

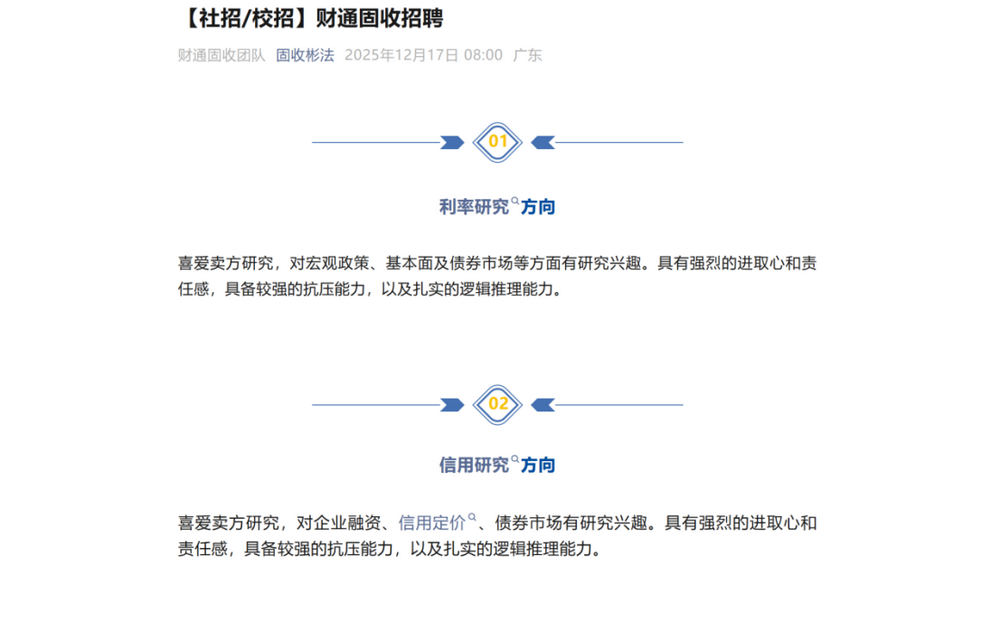

12月17日,财通证券研究所固收团队通过公众号发布分析师招聘信息。主要涉及利率研究、信用研究两个方向,从要求来看,社招要求2022年及以后毕业,校招要求2026年毕业,重点大学硕士及以上学历。并且能够独立完成1篇深度报告,并完成答辩;配合完成其他日常工作。

与此同时,国泰海通证券固收团队亦广发“英雄帖”,诚邀志同道合者加入,研究覆盖利率债与信用债策略,并进一步拓展至策略研究、固定收益、基金评价、中小盘、建筑工程、交通运输、公用事业、有色金属、食品饮料及美妆等多个细分赛道。

在量化领域,招商证券研究所近期通过微信公众号释放多个岗位需求,除常态化招募研究助理实习生外,同步开放量化研究岗/研究助理岗正式职位。

开源证券魏建榕团队亦在招揽金融工程研究员,重点方向包括资产配置、大类资产研判及基金研究。

此外,东吴证券官网显示,公司研究所正在公开招聘金融工程首席分析师。

爱建证券则在行业研究端发力,重点招聘汽车及汽车零部件方向行业分析师,同时对总量研究板块的策略分析师提出需求,其中首席职级岗位需承担研究策划、团队搭建与人才培养等核心职责。

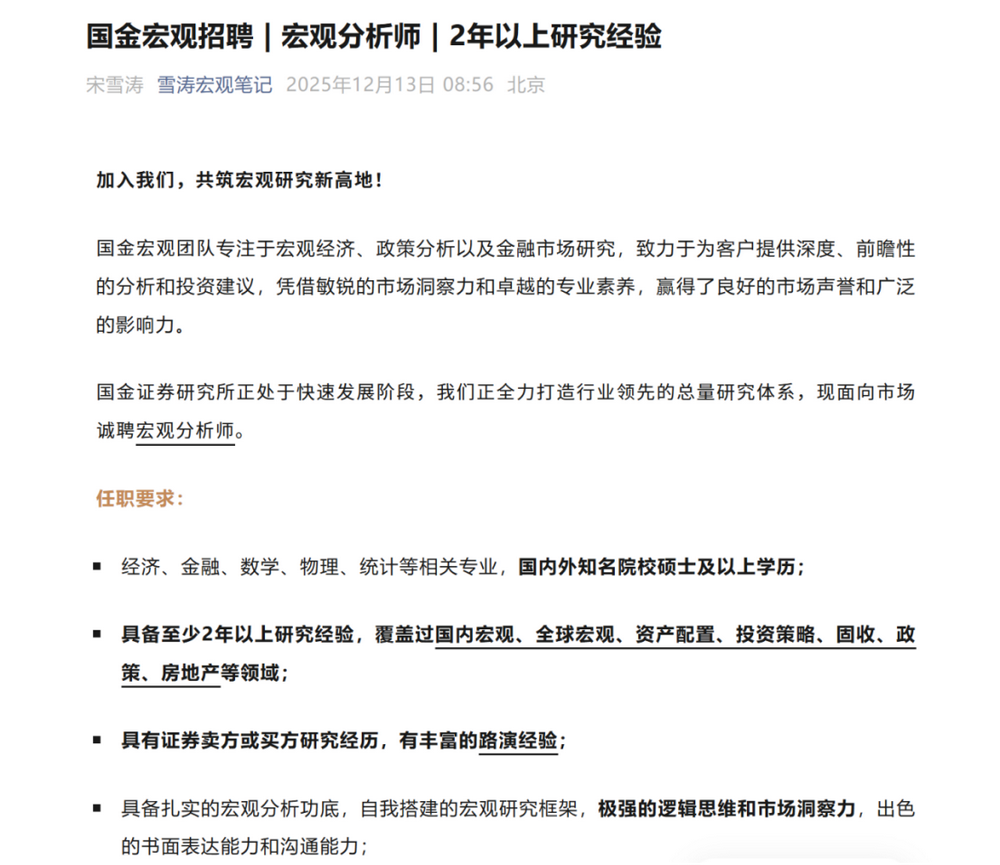

值得注意的是,今年以来已有多位资深分析师加盟的国金证券,仍在持续扩充研究团队。近日,国金证券首席经济学家宋雪涛通过微信公众号发布宏观分析师招聘启事,明确指出当前国金证券研究所正处于快速发展阶段,正全力打造行业领先的总量研究体系,现面向市场诚聘具备扎实研究功底的宏观领域人才。

应聘者需拥有至少两年相关研究经验,研究覆盖领域包括但不限于国内宏观、全球宏观、资产配置、投资策略、固定收益、政策分析及房地产等方向。

分析师人数持续扩容

今年以来,多家券商研究所频频传出分析师“组团”离职的消息,但细究其流向,多数仍是在证券行业内部的流动与再配置,并未大规模转向其他领域。中小券商通过引入核心人才快速弥补研究短板,打破头部垄断格局;而头部机构则借机优化团队结构,淘汰低效产能。这种动态调整促使研究资源与市场需求更精准匹配,推动行业从“规模竞争”转向“质量竞争”。

业内分析指出,这种动态调整促使研究资源与市场需求更精准匹配,推动行业从“规模竞争”转向“质量竞争”。同时,新团队带来差异化视角,如产业背景人才注入,推动AI建模、另类数据应用等研究工具的创新和定制咨询、组合风险管理等服务形态拓展,为行业注入新动能。

从数量变化来看,券商分析师规模近期呈现上升态势。中证协数据显示,截至12月15日,分析师总数达6055人,较2024年末的5563人增长8.84%,较2023年末的4637人增幅达30.6%。今年以来分析师新增492人,2024年全年累计新增926人,尽管总量持续增长,但增速较以往已出现放缓迹象。

其中,国金证券与东方财富并列新增分析师人数首位,均为40人;中信证券、方正证券、西部证券等券商的新增分析师人数也均超过30人。前十券商合计新增分析师282人,占全行业新增分析师总数的57.3%。

值得一提的是,还有大量“准分析师”活跃在卖方研究领域。这些从业者因入职时间不足两年等原因尚未取得正式分析师资格,但实际已在从事相关研究工作。据行业估算,这批未注册的从业人员规模不容忽视,是影响研究条线人力资源结构与能力的重要潜在力量。

券商研究所三大破局路径

Wind数据显示,2025年上半年,全行业券商合计实现分仓佣金收入44.72亿元,同比大幅下滑33.98%。佣金收入排名前20的券商均呈现不同程度的负增长,其中中信建投证券同比降幅高达53.7%。在公募基金费率改革持续深化、行业生态加速重构的背景下,卖方研究显然正在寻找突围之路。

对此,上述人士指出,面对分仓佣金下滑的现实压力,卖方研究机构若想重塑收入增长曲线,必须超越对交易量依赖的路径惯性,可以从下三个维度进行结构性突破:

一是重构研究价值内核。如人工智能、人形机器人、低空经济等特定产业链建立不可替代的认知壁垒,产出具备预测性的深度报告,搭建独家数据库,提升研究稀缺性。

二是客户结构战略转型。重点开发保险资管、银行理财子、养老金等长期资金,开拓国际增量市场,服务QFII/RQFII对跨境投资的本土化研究需求,提供地缘政治风险评估等增值服务;拓展非传统收入源,为地方政府提供产业规划咨询,为上市公司提供战略洞察,将研究能力转化为B端收入。

三是借助人工智能科技提高投研效率。让AI自动处理海量数据和信息,如扫描新闻、财报、行业动态,快速提炼重点,辅助分析师工作,自动生成报告初稿,节省大量基础工作时间;提升服务体验,如根据客户需求精准推送报告、用智能工具快速解答疑问,甚至预测客户可能关心的研究点。让分析师从繁琐的信息处理中解脱出来,更专注于深度思考和价值判断,产出更高质量、更有前瞻性的研究,提升研究所的竞争力。

券商研究所的转型已非“要不要做”的选择题,而是“如何快做、深做、系统做”的生存命题。唯有以认知壁垒构筑专业护城河,以客户升维打开收入新曲线,以智能技术重塑研究生产力,方能在行业洗牌中实现从“成本中心”到“价值引擎”的根本性跃迁。

图片

图片